Job satisfaction of users in enterprise resource planning system environment- the case of Vietnam

- University of Economics Ho Chi Minh City

Abstract

In the context that the use of enterprise resource planning (ERP) system becomes more and more popular, this study seeks to investigate the relationship between task-technology fit (TTF) and job satisfaction to provide an additional evidence for evaluating the success of ERP application. Data was collected from a survey on 225 users of ERP systems in enterprises in Vietnam. The results from PLS analysis revealed that TTF is positively correlated with job satisfaction in an ERP environment. This study provides empirical evidence for the application of background theories including TTF and information systems success by DeLone and McLean. In addition, the results also added to the literature the success of ERP, in particular the job satisfaction of ERP users. On the basis of these results, businesses can plan to apply ERP to increase the job satisfaction, thereby increasing the likelihood of success in ERP application. At the same time, ERP vendors and implementers can provide better advice and support for their customers.

Giới thiệu

Theo Wei và Wang (2004), công nghệ thông tin (CNTT) có thể làm thay đổi hiệu quả hoạt động của doanh nghiệp đồng thời giúp doanh nghiệp vượt qua đối thủ cạnh tranh1. Trong bối cảnh của của cuộc cách mạng công nghiệp 4.0, hệ thống hoạch định nguồn lực doanh nghiệp (Enterprise Resource Planning – ERP) là một trong những kĩ thuật CNTT được như xem là giải pháp công nghệ tối ưu đối với hoạt động quản trị thông tin hữu hiệu và hiệu quả2. ERP được ra đời vào giữa cuối thập niên 19903 và ngày nay, nó đang được sử dụng rộng rãi trong các doanh nghiệp. Nó là một phần mềm tích hợp tất cả các bộ phận và chức năng trong doanh nghiệp vào một hệ thống duy nhất, và là một trong những phân khúc thị trường phần mềm phát triển mạnh nhất trong thập niên 904. Từ thập niên 90 đến đầu những năm 2000, ERP đã có những cải tiến và ngày nay, ERP được biết đến như là hệ thống ERP mở rộng (còn gọi là ERP II)5. ERP II là hệ thống mở rộng của ERP truyền thống kết hợp với thương mại điện tử (e-commerce) và các hoạt động của chuỗi cung ứng6,7. Nó tích hợp hệ thống quản lý quan hệ khách hàng (CRM - Customer Relationship Management Systems) và hệ thống quản lý chuỗi cung ứng (SCM - Supply Chain Management Systems) với hệ thống ERP trong doanh nghiệp7,8. ERP II cho phép doanh nghiệp chia sẻ dữ liệu chính xác và liên tục với các khách hàng, nhà cung cấp và đối tác của nó trong chuỗi cung ứng8.

Tại Việt Nam, mặc dù việc ứng dụng hệ thống ERP phát triển sau thế giới nhưng theo Báo cáo Chỉ số thương mại điện tử Việt Nam 2017 của Hiệp hội thương mại điện tử Việt Nam, tính đến hết năm 2016 cả nước có 17% doanh nghiệp sử dụng hệ thống ERP9. Con số này cho thấy hiện tại các doanh nghiệp Việt Nam đã quan tâm và ứng dụng hệ thống ERP. Tuy nhiên, do chi phí ứng dụng hệ thống ERP là thường chiếm một tỷ lệ khá cao trong doanh thu

Hiện tại, đã có nhiều nghiên cứu đánh giá sự thành công và hiệu quả của HTTT nói chung và hệ thống ERP nói riêng thông qua việc đo lường sự thỏa mãn của người sử dụ ng10. Theo lý thuyết về sự khác biệt (Discrepancy theory), sự thỏa mãn của người sử dụng HTTT được chia thành hai loại gồm sự thỏa mãn đối với HTTT và sự thỏa mãn trong công việc11. Tuy nhiên, các nghiên cứu về sự thỏa mãn trong công việc của người sử dụng HTTT không được thực hiện nhiều như các nghiên cứu về sự thỏa mãn của người sử dụng đối với HTTT. Đặc biệt, chúng tôi tìm thấy một số ít nghiên cứu về sự thỏa mãn trong công việc của người sử dụng hệ thống ERP như nghiên cứu của Morris và Venkatesh (2010)12, Sykes và cộng sự (2014)13 và nghiên cứu của Sykes (2015)14.

Nhiều nghiên cứu trước đây tin rằng một sự gia tăng trong sự thỏa mãn sẽ kéo theo cảm xúc, thái độ, ý định và hành vi tích cực15. Rõ ràng, việc đạt được một sự thỏa mãn ở mức độ cá nhân đã trở thành mục tiêu chính của một HTTT chuyên nghiệ p11. Bên cạnh đó, ở khía cạnh thực hành, sự thỏa mãn là một khái niệm được nghiên cứu thường xuyên khi cần đánh giá về một sản phẩm, dịch vụ, thực hành hay điều kiện nào đó và việc sử dụng sự thỏa mãn để đo lường sự thành công phù hợp với các lý thuyết hành động hợp lý và lập kế hoạch hành vi được áp dụng trong các lý thuyết HTTT16 cũng như lý thuyết thành công của HTTT17. Ngoài ra, khi nhân viên của một HTTT thỏa mãn với công việc sẽ dẫn đến ý định rời bỏ tổ chức thấ p hơn18 vì vậy sự thỏa mãn được sử dụng để giải thích và dự đoán nhiều khía cạnh khác nhau của một HTTT và hành vi củ a các bên liên quan11. Vì các lý do trên, bài viết này tập trung vào chủ đề nghiên cứu về yếu tố tác động đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP.

Hơn nữa, khi tìm hiểu các nghiên cứu tại Việt Nam về chủ đề sự thỏa mãn trong công việc của người sử dụng hệ thống ERP thì chúng tôi chưa tìm thấy nghiên cứu về cùng chủ đề. Tuy nhiên, mở rộng tìm kiếm các nghiên cứu trong bối cảnh ERP nói chung thì có một số nghiên cứu nổi bật như sau: nghiên cứu về các yếu tố ảnh hưởng đến việc chấp nhận ứng dụng ERP trong doanh nghiệp như nghiên cứu của Nguyễn Thị Huyền Trang và Nguyễn Duy Thanh (2014)19 và Nguyễn Phước Bảo Ấn và cộng sự (2016)20, nghiên cứu các nhân tố ảnh hưởng đến việc thực hiện thành công hệ thống ERP (giai đoạn triển khai hệ thống ERP) trong doanh nghiệp ví dụ nghiên cứu của Bùi Thị Thanh (2014)21, nghiên cứu các nhân tố ảnh hưởng đến sự thành công của ERP tại Việt Nam như Ngụy Thị Hiền và Phạm Quốc Trung (2013)22, Võ Văn Nhị và cộng sự (2014)23, các nghiên cứu về các chủ đề khác như chuyển giao tri thức trong quá trình triển khai ERP của Thái Kim Phụng và Trần Thanh Tĩnh (2013)24, sự hữu hiệu của tổ chức ứng dụng hệ thố ng ERP Nguyễn Việt và Vũ Quốc Thông (2016)25, chất lượng thông tin kế toán trong môi trường ứng dụng ERP của Nguyễn Bích Liên (2012)26. Từ các lý do trên, chúng tôi nhận thấy tồn tại nhu cầu nghiên cứu về sự thỏa mãn trong công việc của người sử dụng ERP tại Việt Nam.

Người sử dụng hệ thống ERP trong doanh nghiệp gồm nhiều nhóm đối tượng khác nhau, trong đó, nhân viên kế toán là nhóm đối tượng chịu ảnh hưởng mạnh mẽ khi hệ thống ERP được ứng dụ ng27,28. Nếu nhóm người sử dụng hệ thống ERP là nhân viên kế toán không thỏa mãn với công việc kế toán khi sử dụng ERP thì việc ứng dụng hệ thống ERP rất khó thành công. Do đó, để đánh giá về sự thành công của hệ thống ERP, nghiên cứu về sự thỏa mãn trong công việc của nhân viên kế toán là cần thiết. Xuất phát từ đây, t rong phạm vi của nghiên cứu này, chúng tôi tập trung nghiên cứu về yếu tố tác động đến sự thỏa mãn trong công việc của nhân viên kế toán sử dụng hệ thống ERP.

Phần tiếp theo của bài viết trình bày về các lí thuyết làm cơ sở cho nghiên cứ u, phương pháp nghiên cứu và kết quả nghiên cứu lần lượt được trình bày trong p hần 2, 3 và 4. Cuối cùng là p hần 5, giới thiệu một số kết luận từ kết quả nghiên cứu, hạn chế và hướng nghiên cứu tiếp theo.

Cơ sở nghiên cứu

Lý thuyết nền

Lý thuyết sự phù hợp giữa nhiệm vụ và công nghệ (TTF)

Lý thuyế t sự phù hợp giữa nhiệm vụ và công nghệ (Task-Technology Fit theory – TTF) được giới thiệu lần đầu tiên vào giữa thập niên 199029,30,31.Từ khi các nghiên cứu này được giới thiệu, lý thuyết TTF đã được ứng dụng một cách rộng rãi để hiểu biết về cách sử dụng HTTT và kết quả của việc sử dụng chúng trong một loạt các bối cảnh cá nhân và chuyên nghiệp32.

Tiền đề cơ bản của TTF đó là kết quả công việc phụ thuộc vào mức độ phù hợp hoặc liên kết giữa một HTTT và nhiệm vụ phải được thực hiện, nó có nguồn gốc từ lý thuyết ngẫu nhiên của tổ chức (organizational contingency theory)33. Figure 1 thể hiện mô hình tổng quát của lý thuyết TTF. Mô hình chung của lý thuyết TTF đã được xây dựng dựa trên những hiểu biết về đầu ra của kết quả hoạt động có thể bị ảnh hưởng tiêu cực bởi sự không phù hợp, TTF đã khẳng định sự cần thiết phải có sự phù hợp hoặc liên kết giữa các đặc điểm của nhiệm vụ và những khả năng của một HTTT32.

Mô hình tổng quát của lý thuyết TTF

Lý thuyết thành công của HTTT (D&M IS Success Model)

Lý thuyết thành công của HTTT phiên bản gốc được công bố năm 199217 và phiên bản thứ hai được cập nhật sau 10 năm (năm 2003) nhằm cập nhật các nghiên cứu thực nghiệm của mô hình và để thích hợp với mục tiêu đo lường sự thành công của HTTT trong môi trường thương mại điện tử (e-commere)34. Nghiên cứu của Petter và cộng sự (2008) đã chỉ ra rằng phiên bản cập nhật của mô hình không chỉ nhận được sự đồng thuận lớn của cộng đồng HTTT mà nó còn giải thích một cách thích hợp sự thành công của HTTT35.

Mô hình thành công của HTTT đã giải quyết được thách thức đối với các nghiên cứu về HTTT mà Keen (1980) đề xuất đó là sự thiếu hụt những tổng hợp về nghiên cứu HTTT36. Với một số lượng trích dẫn lớn và nhiều nghiên cứu thực nghiệm trong các bối cảnh khác nhau, mô hình thành công của hệ thống tin của DeLone và McLean được xem là một lý thuyết về HTTT toàn diện tức là một lý thuyết nền37. Phần tiếp theo giới thiệu chi tiết về lý thuyết thành công của HTTT của De Lone và McLean phiên bản 2003.

Lý thuyết sự thành công của HTTT cập nhật (2003) đề xuất sáu yếu tố đo lường sự thành công của HTTT gồm: chất lượng thông tin, chất lượng hệ thống, chất lượng dịch vụ, định hướng sử dụng/ sự sử dụng HTTT, sự thỏa mãn của người sử dụng và lợi ích thuần củ a HTTT34. Mối quan hệ cụ thể của các yếu tố được minh họa trong Figure 2.

Mô hình đo lường sự thành công của HTTT cập nhật

Sự thỏa mãn trong công việc của người sử dụng hệ thống ERP

Khái niệm sự thỏa mãn trong công việc của người sử dụng ERP được kế thừa từ khái niệm sự thỏa mãn trong công việc của người sử dụng HTTT. Trong đó, khái niệm sự thỏa mãn trong công việc của người sử dụng HTTT là một khái niệm liên quan đến sự thỏa mãn của người sử dụng HTTT. Đây là khái niệm được sử dụng rất phổ biến trong các nghiên cứu về HTTT11. Sự thỏa mãn đối với công việc là một chức năng của “mức độ mà một phần thưởng nhận được thực sự đáp ứng mức độ công bằng trong cảm nhận phần thưở ng”38 (trang 31). Sự thỏa mãn trong công việc có thể được xem là một mục tiêu, một sự thỏa mãn tổng thể hay một sự thỏa mãn cụ thể ở các khía cạnh khác nhau của công việc (như khía cạnh lương, sự hỗ trợ, thăng tiến…) được kết hợp với nhau để tạo ra sự thỏa mãn tổng thể đối với công việc11. Sự thỏa mãn của người sử dụng HTTT là sự đánh giá tình cảm một cách tổng thể của một bên liên quan có liên quan đến kinh nghiệm của người đó đối với sản phẩm hay dịch vụ HTTT39. Trong nghiên cứu này, sự thỏa mãn trong công việc của người sử dụng hệ thống ERP được hiểu là một sự kết hợp các khía cạnh khác nhau của công việc từ việc sử dụng hệ thống ERP khiến người sử dụng hài lòng với hệ thống ERP.

Lợi ích kế toán trong môi trường ứng dụng ERP

Theo mô hình thành công củ a HTTT34, lợi ích thuần của HTTT là mức độ mà HTTT đóng góp cho sự thành công của các bên liên quan gồm cá nhân, nhóm, doanh nghiệp hay xã hội. Lợi ích thuần của một HTTT bao gồm tất cả những tác động tích cực và tiêu cực củ a HTTT đó34. Nó là yếu tố q uan trọng nhất trong đo lường sự thành công của HTTT34. Hệ thống ERP mang lại những lợi ích nhưng những lợi ích này cũng tương ứng với một mức độ rủi ro cao do tính phức tạp của hệ thố ng40.

Trong nghiên cứu này, những tác động tích cực của hệ thống ERP vào tổ chức ứng dụng ERP được xem là lợi ích từ việc ứng dụng hệ thống ERP (tương tự, những tác động tiêu cực của hệ thống ERP được xem là rủi ro do hệ thống này gây ra). Từ khái niệm lợi ích tổng thể khi ứng dụng hệ thống ERP, suy ra lợi ích kế toán do ứng dụng ERP là những tác động tích cực của hệ thống ERP vào HTTT kế toán của tổ chức ứng dụng hệ thống ERP.

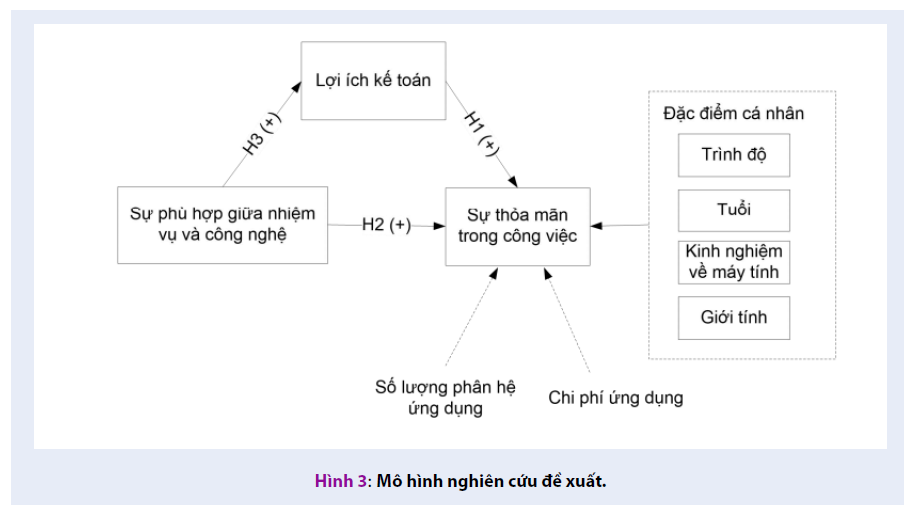

Lý thuyết thành công của HTTT34 đã chứng minh rằng lợi ích thuần của HTTT có tác động tích cực đến sự thỏa mãn của người sử dụng HTTT. Ứng dụng lý thuyết thành công của HTTT (2003), giả thuyết H1 được phát triển:

H1: Lợi ích kế toán có tác động tích cực đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP

Sự phù hợp giữa nhiệm vụ và công nghệ

Theo lý thuyết TTF thì sự phù hợp giữa nhiệm vụ và công nghệ đại diện cho mức độ phù hợp hay liên kết giữa khả năng của một HTTT với các yêu cầu mà nhiệm vụ đó phải thực hiện32. Lý thuyết TTF chứng minh sự phù hợp giữa nhiệm vụ và công nghệ có tác động ích cực đến lợi ích kết quả, trong đó lợi ích kết quả có thể đo lường bằng sự thỏa mãn. Xuất phát từ lập luận này, nghiên cứu phát triển giả thuyế t H2 như sau:

H2 : Sự phù hợp giữa nhiệm vụ và công nghệ có tác động tích cực đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP.

Tương tự, cũng dựa vào lý thuyết TTF, chúng tôi phát triển giả thuyết H3:

H3: Sự phù hợp giữa nhiệm vụ và công nghệ có tác động tích cực đến lợi ích kế toán trong môi trường ứng dụng hệ thống ERP.

Biến kiểm soát

Chi phí và số lượng phân hệ ứng dụng trong hệ thống ERP

Kanellou và Spathis (2013) đã chỉ ra rằng số lượng phân hệ ERP không tác động đến sự thỏa mãn của người sử dụng ERP tại thị trường Hy Lạp, ngược lại, chi phí ứng dụng ERP lại có tác động đến sự thỏa mãn của người sử dụng10. Theo hai ông, khám phá này là ngược với một số nghiên cứu trước đây. Ví dụ, theo Truman (2000) và Barki và Pinsoneault (2005)41 thì sự tích hợp của hệ thống có tác động thuận đến kết quả sử dụng hệ thống 42 hay theo Ehie và Madsen (2005) thì chi phí và ngân quỹ dành cho hệ thống ERP có tương quan chặt chẽ với sự thành công trong ứng dụng hệ thống này43. Như vậy, đã có những kết luận trái ngược về tác động của số lượng phân hệ ERP được ứng dụng và chi phí ứng dụng ERP đến sự thỏa mãn của người sử dụng hệ thống. Ngoài ra, các nghiên cứu như của Spathis (2006)44, Sumner (2000)45, Santamaria-Sanchez và cộng sự (2010)46, Alves và Matos (2013)47, Chapman và Kihn (2009)48 cũng đã xem xét vai trò là biến kiểm soát của chi phí ứng dụng ERP và số lượng phân hệ ERP được ứng dụ ng đối với sự thỏa mãn của người sử dụng. Vì lý do trên, nghiên cứu này dựa vào các nghiên cứu trước để kiểm tra số lượng phân hệ và chi phí ứng dụng ERP có tác động đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP không?

Đặc điểm cá nhân của người sử dụng hệ thống ERP

Thuộc tính của cá nhân là những đặc điểm của một cá nhân có tác động đến hành vi chấp nhận như tình trạng kinh tế xã hội, các giá trị cá nhân và các hành vi giao tiế p49,50.

Lý thuyết mạng xã hội đa cấp độ (Multilevel Social Network Perspective) giải thích rằng các thuộc tính của cá nhân có tác động đến hành vi chấp nhận công nghệ của họ51. Trong nghiên cứu của Petter và cộng sự (2013), để xác định các yếu tố tác động đến sự thành công của một HTTT, các tác giả đã kiểm tra các biến đặc điểm cá nhân của người sử dụng gồm tuổi, trình độ giáo dục và giới tính có tác động đáng kể đến sự thành công của một HTTT không? Kết quả nghiên cứu trên cho thấy, tác động của đặc điểm cá nhân của người sử dụng đến sự thành công của HTTT là không rõ ràng. Giớ i tính không có tác động đến sự thành công của HTTT, nhưng tuổi và trình độ giáo dục của người sử dụng có thể có tác động hoặc không. Bên cạnh đó, theo tìm hiểu của chúng tôi, hiện tại có rất nhiều các nghiên cứu thực nghiệm trong lĩnh vực HTTT đã kiểm tra tác động của các đặc điểm cá nhân của người sử dụng đến các yếu tố tác động đến hành vi chấp nhận sử dụng HTTT hay yếu tố đo lường sự thành công của một HTTT như nghiên cứu của Zviran (2005)52 , Mitakos (2010)53 , Mahmood (2000)54 , Susarla và cộng sự (2003)55 , Sykes và cộng sự (2014)13 , Sykes (2015)14 và Brown và cộng sự (2008)56. Tuy nhiên, khám phá từ các nghiên cứu thực nghiệm là không thống nhất. Vì vậy, nghiên cứu này kiểm tra liệu rằng các đặc điểm cá nhân gồm trình độ, tuổi, giới tính và kinh nghiệm có tác động đến sự thỏa mãn trong công việc của người sử dụng ERP hay không.

Mô hình nghiên cứu đề xuất.

Phương pháp nghiên cứu

Nghiên cứu này được tiến hành bằng phương pháp định lượng bởi mục tiêu của nghiên cứu là nhằm xác nhận mối quan hệ giữa các yếu tố đến sự thỏa mãn trong công việc của người sử dụng ERP. Trước tiên, thang đo các khái niệm nghiên cứu được lựa chọn, sau đó, bài viết trình bày các vấn đề xoay quanh cách thức thu thập dữ liệu và các thống kê mô tả về dữ liệu.

Thang đo các khái niệm nghiên cứu

Nghiên cứu này sử dụng thang đo Likert 7 điểm được kế thừa từ các nghiên cứu trướ c cho ba khái niệ m: sự thỏa mãn trong công việc của người sử dụng ERP, sự phù hợp giữa nhiệm vụ và công nghệ và lợi ích kế toán trong môi trường ứng dụng ERP, cụ thể:

Sự thỏa mãn trong công việc của người sử dụng ERP (JOBSA)

Chúng tôi dựa vào thang đo sự thỏa mãn trong công việc của người sử dụng HTTT được sử dụng trong nghiên cứu của Sykes và cộng sự (2014) để tổng hợp thang đo cho JOBSA13. Thang đo sự thỏa mãn trong công việc của người sử dụng HTTT trong nghiên cứu của Sykes và cộng sự (2014) là một thang đo đơn hướng dạng kết quả gồm 7 biến quan sát và nó đã khái quát hóa được thang đo cho khái niệm sự thỏa mãn trong công việc so với các nghiên cứu khác cùng chủ đề được giới thiệu ở trên 13.

Lợi ích kế toán trong môi trường ứng dụng ERP (ACNBE)

Do thang đo lợi ích kế toán trong môi trường ứng dụng hệ thống ERP được sử dụng trong nghiên cứu của Kanellou và Spathis (2013)10 là đã được kế thừa từ thang đo sử dụng trong nghiên cứu của Shang và Seddon (2002)57 , Granlund và Malmi (2002)58 , Nicolaou (2004)59 và Bradford và Florin (2003)60 (trong đó, thang đo sử dụng trong nghiên cứu của Shang và Seddon (2002)57 đã được sử dụng nhiều trong các nghiên cứu sau này ) vì vậy, nghiên cứu này chấp nhận thang đo lợi ích kế toán trong môi trường ứng dụng ERP từ nghiên cứu của Kanellou và Spathis (2013)10. Như vậy, thang đo lợi ích kế toán trong môi trường ứng dụng ERP là thang đo đa hướng bậc hai dạng kết quả - kết quả.

Sự phù hợp giữa nhiệm vụ và công nghệ (TTF)

Khái niệm TTF xuất phát từ lý thuyết TTF, vì vậy thang đo TTF được sử dụng phổ biến trong các nghiên cứu thực nghiệm là kế thừa từ thang đo gốc trong lý thuyết TTF, trong đó thang đo từ nghiên cứu của Goodhue (1998)61 được sử dụng phổ biến nhất. Nghiên cứu của Kositanurit và cộng sự (2006)62 được đăng trên tạp chí hạng Q1 và nó phù hợp với bối cảnh nghiên cứu của nghiên cứu này đó là nghiên cứu trong môi trường ứng dụng ERP vì vậy nghiên cứu này chấp nhận thang đo TTF trong nghiên cứu của Kositanurit và cộng sự (2006)62. Thang đo TTF được sử dụng trong nghiên cứu của Kositanurit và cộng sự (2006)62 cũng được kế thừa là thang đo gốc trong lý thuyết TTF. Theo đó, thang đo TTF là một thang đo đa biến bậc hai dạng kết quả - kết quả.

Thu thập dữ liệu

Công cụ nghiên cứu được sử dụng là bảng câu hỏi khảo sát với đối tượng khảo sát là những người sử dụng hệ thống ERP đang làm việc tại các doanh nghiệp Việt Nam. Số liệu được thu thập từ tháng 6 năm 2017 đến tháng 8 năm 2017. Bảng câu hỏi được gửi qua email hoặc trực tiếp đến mẫu ban đầu gồm 500 nhân viên kế toán đang sử dụng hệ thống ERP. Chúng tôi thu thập được 265 câu trả lời (tỷ lệ trả lời là 53%). Baruch (2008) chỉ ra rằng đối với các cuộc điều tra ở mức độ cá nhân, tỷ lệ trả lời trung bình là 52,7%63 Do đó, tỷ lệ phản hồi của nghiên cứu này là trên mức trung bình. Tuy nhiên, sau khi loại bỏ một số bảng khảo sát chưa hoàn thiện, kích thước mẫu cuối cùng được sử dụng trong nghiên cứu là 225.

Table 1 trình bày các đặc tính mẫu gồm tuổi, giới tính, trình độ và kinh nghiệm máy tính trung bình. Mẫu bao gồm 161 (71,6%) nữ và 64 (28,4%) nam. Table 1 cho thấy 75,5% số cá nhân được lấy mẫu nhỏ hơn 35 tuổi. Ngoài ra, 72% số người được lấy mẫu có bằng cử nhân. Kinh nghiệm trung bình khi sử dụng hệ thống ERP là 2,56 năm.

Tóm tắt thông tin mẫu chọn (n = 225)

| Biến thông tin mẫu chọn | Số lượng | Tỷ lệ (%) | Biến thông tin mẫu chọn | Số lượng | Tỷ lệ (%) |

|---|---|---|---|---|---|

| Tuổi | Trình độ chuyên môn | ||||

| < 35 tuổi | 170 | 75,5 | Thạc sĩ kế toán | 7 | 3,1 |

| 35 tuổi – 45 tuổi | 47 | 20,9 | Cử nhân kế toán | 162 | 72 |

| > 45 tuổi | 8 | 3,6 | Cao đẳng/ Trung cấp kế toán | 43 | 19,1 |

| Giới tính | Khác | 13 | 5,8 | ||

| Nam | 64 | 28,4 | Kinh nghiệm trung bình | 2,56 | |

| Nữ | 161 | 71,6 | |||

Vấn đề chệch do phương pháp (CMB)

Do nghiên cứu này sử dụng dữ liệu dạng khảo sát, mỗi cá nhân trả lời một bảng khảo sát vì vậy hiện tượng chệch do phương pháp (CMB - Common Method Bias) có thể là một vấn đề tiềm tàng. Trong nghiên cứu này, chúng tôi đã thực hiện một số bước được đề xuất bởi Podsakoff và cộng sự (2003)64 để giả m hiện tượng CMB. Thứ nhất, chúng tôi sử dụng nhiều câu hỏi cho mỗi cấu trúc và đảm bảo từ ngữ trung tính của các câu hỏi. Thứ hai, chúng tôi đảm bảo những người trả lời được giấu tên của họ và nhấn mạnh rằng không có câu trả lời đúng hay sai; hành động này cho phép họ trả lời các câu hỏi một cách trung thực nhất có thể. Thứ ba, chúng tôi đã tách các biến quan sát không theo khái niệm nghiên cứu trong bảng câu hỏi để giảm khả năng và động lực của người trả lời sử dụng câu trả lời trước của họ để trả lời các câu hỏi tiếp theo. Cuối cùng, chúng tôi cũng sử dụng các kiểm định gồm phân tích đơn nhân tố của Harman (Harman’s single-factor Test) và phương pháp biến đánh dấu (marker variable) để kiểm soát CMB. Kết quả được thảo luận trong phần phân tích dữ liệu và kết quả.

Kết quả nghiên cứu

Mô hình đo lường

Chúng tôi kiểm tra tính ổn định nội bộ, giá trị hội tụ và giá trị phân biệt của từng khái niệm trong đánh giá mô hình đo lường. Nghiên cứu sử dụng hai tiêu chí cho tính ổn định nội bộ là độ tin cậy tổng hợp (CR) và hệ số Cronbach’s Alpha. Tất cả các cấu trúc trong mô hình trình bày trong trong Table 3 đều có hệ số Cronbach’s Alpha lớn hơn 0,70, theo đề xuất của Hair và cộng sự (2016). Tương tự, độ tin cậy tổng hợp (CR) của tất cả các cấu trúc cũng cao hơn 0,7, theo đề xuất của Fornell và Larcker (1981)65. Kết quả này chứng minh tất cả các khái niệm nghiên cứu đạt được tính ổn định nội bộ.

Giá trị hội tụ được xác minh thông qua thống kê t đối với mỗi hệ số tải nhân tố (factor loading). Trong PLS_SEM, chúng ta có thể sử dụng hệ số outer loading của từng biến quan sát. Hệ số outer loading nên lớn hơn 0,7 và thống kê t cho mỗi hệ số outer loading là có ý nghĩa thống kê66. Kết quả của mô hình đo lường cho thấy:

-

Khái niệm sự phù hợp giữa nhiệm vụ và công nghệ (TTF): Các biến quan sát bao gồm AUT1 (Dữ liệu hữu ích với tôi không có sẵn vì tôi không được ủy quyền đúng), AUT2 (Việc ủy quyền để truy cập dữ liệu có thể hữu ích trong công việc của tôi tốn nhiều thời gian và khó khăn), REL1 (Hệ thống ERP mà tôi sử dụng phải đối mặt với những lần bất ngờ hoặc bất tiện cái mà có thể gây khó khăn hơn cho công việc của tôi), REL2 (Hệ thống ERP mà tôi sử dụng thường xuyên phải đối mặt với những vấn đề về hệ thống và sự cố) và TRAI (Tôi và đồng nghiệp không được huấn luyện đầy đủ về cách thức tìm kiếm, hiểu, truy cập hoặc sử dụng hệ thống ERP) có hệ số outer loading là trên 0,7 nhưng thống kê

t cho mỗi biến quan sát này là không có ý nghĩa thống kê. Như vậy, AUT1, AUT2, REL1, REL2 và TRAI đã được loại trừ khỏi thang đo của TTF. -

Khái niệm lợi ích kế toán trong môi trường ứng dụng ERP (ACBNE): Các biến quan sát bao gồm TC1 (Cải thiện chất lượng báo cáo – sổ kế toán), TC3 ( Gia tăng việc tích hợp các ứng dụng kế toán), TC4 (Cải thiện chức năng kiểm toán nội bộ), TC5 (Cải thiện việc ra quyết định dựa vào thông tin đúng lúc và đáng tin cậy), QT3 (Giảm thời gian phát hành bảng lương), CP1 (Giảm nhân viên trong bộ phận kế toán) và IT5 (Nhìn chung, ERP là linh hoạt hơn) có hệ số outer loading là trên 0,7 nhưng thống kê

t cho mỗi biến quan sát này là không có ý nghĩa thống kê. Như vậy, TC1, TC3, TC4, TC5, QT3, CP1 và IT5 đã được loại trừ khỏi thang đo của ACBNE.

Table 2 cho thấy kết quả của các mô hình đo lường cuối cùng. Tất cả các hệ số outer loading đều lớn hơn 0,766 và có ý nghĩa ở mức p <0,001. Trong nghiên cứu này, chúng tôi cũng sử dụng phương sai trích trung bình (AVE) để đánh giá giá trị hội tụ. Giá trị AVE là 0,50 hoặc cao hơn chỉ ra rằng một cấu trúc giải thích hơn một nửa phương sai của các biến quan sát của nó.

Để kiểm tra giá trị phân biệt, chúng tôi sử dụng tiêu chí HTMT và hệ số Fornell – Larcker. Các kết quả kiểm tra giá trị phân biệt được trình bày trong Table 3 cho thấy tất cả các khái niệm trong mô hình đều đạt giá trị phân biệt bởi hệ số HTMT của tất cả các khái niệm đều nhỏ hơn 0,95 đồng thời chỉ số ở đường chéo của bảng Fornell-Larcker lớn hơn hẳn ở các khái niệm khác.

Kết quả kiểm tra mô hình đo lường

| Biến tiềm ẩn | Biến quan sát | Giá trị hội tụ | Tính ổn định nội bộ | Giá trị phân biệt | |||

| Hệ số tải | Hệ số tin cậy của biến quan sát | AVE | Độ tin cậy tổng hợp | Cronbach’s Alpha | |||

| > 0,7 | >0,5 | > 0,5 | 0,6 – 0,95 | 0,6 – 0,95 | |||

| JOBSA | JOBSA1: Nhìn chung, bạn thỏa mãn như thế nào với các cá nhân trong nhóm làm việc của bạn | 0,745*** | 0,554 | 0,608 | 0,892 | 0,916 | Có |

| JOBSA2: Nhìn chung, bạn thỏa mãn như thế nào với người giám sát của bạn | 0,809*** | 0,654 | |||||

| JOBSA3: Nhìn chung, bạn thỏa mãn như thế nào với công việc của bạn | 0,761*** | 0,578 | |||||

| JOBSA4: Nhìn chung, bạn thỏa mãn như thế nào với tổ chức này, so với các tổ chức khác | 0,787*** | 0,620 | |||||

| JOBSA5: So sánh với những kỹ năng và nỗ lực của bạn trong công việc, bạn thỏa mãn như thế nào với mức lương bạn được nhận | 0,748*** | 0,560 | |||||

| JOBSA6: Bạn thỏa mãn như thế nào với sự tiến bộ của bạn trong tổ chức tính cho đến hiện tại | 0,808*** | 0,653 | |||||

| JOBSA7: Bạn thỏa mãn như thế nào với các cơ hội trong công việc mà bạn có thể nhận từ tổ chức này trong tương lai. | 0,798*** | 0,637 | |||||

| HD | HD1: Giảm thời gian khóa sổ kế toán (hàng tháng/quý/năm) | 0,898*** | 0,807 | 0,773 | 0,872 | 0,709 | Có |

| HD2: Giảm thời gian phát hành BCTC | 0,860*** | 0,740 | |||||

| TC | TC2: Nhìn chung, gia tăng tính linh hoạt trong thông tin | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | Có |

| QT | QT1: Cải thiện kiểm soát vốn lưu động | 0,841*** | 0,707 | 0,644 | 0,783 | 0,501 | Có |

| QT2: Giảm thời gian phát hành bảng lương | 0,762*** | 0,581 | |||||

| IT | IT1: ERP thu thập dữ liệu nhanh hơn | 0,823*** | 0,678 | 0,724 | 0,913 | 0,872 | Có |

| IT2: ERP thu thập dữ liệu dễ dàng hơn | 0,862*** | 0,743 | |||||

| IT3: ERP xử lý kết quả nhanh hơn | 0,896*** | 0,804 | |||||

| IT4: ERP xử lý kết quả dễ dàng hơn | 0,819*** | 0,671 | |||||

| CURR | CURR: Dữ liệu được cung cấp bởi hệ thống ERP được cập nhật liên tục theo mục đích của tôi | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | Có |

| RDAT | RDAT: Hệ thống ERP có sẵn cho tôi đang thiếu các dữ liệu quan trọng rất hữu ích cho công việc của tôi | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | Có |

| RDET | RDET: Mức độ phù hợp của chi tiết: Hệ thống ERP duy trì dữ liệu ở mức độ chi tiết thích hợp cho nhiệm vụ công việc theo nhóm của tôi | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | Có |

| MEAN | MEAN: Xác định chính xác các trường dữ liệu liên quan đến nhiệm vụ của tôi rất dễ dàng tìm ra | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | Có |

| EOU | EOU1: Dễ dàng để học cách sử dụng hệ thống ERP | 0,953*** | 0,908 | 0,912 | 0,954 | 0,904 | Có |

| EOU2: Hệ thống ERP mà tôi sử dụng rất thuận tiện và dễ sử dụng | 0,957*** | 0,916 | |||||

Kết quả kiểm tra giá trị phân biệt

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |

| CURR (1) | ||||||||||||||||

| 1,000 | ||||||||||||||||

| EOU (2) | 0,410 | |||||||||||||||

| 0,390 | 0,955 | |||||||||||||||

| HD (3) | 0,344 | 0,528 | ||||||||||||||

| 0,293 | 0,426 | 0,879 | ||||||||||||||

| IT (4) | 0,420 | 0,607 | 0,683 | |||||||||||||

| 0,392 | 0,541 | 0,543 | 0,851 | |||||||||||||

| JOBSA (5) | 0,336 | 0,601 | 0,407 | 0,502 | ||||||||||||

| 0,323 | 0,542 | 0,319 | 0,447 | 0,780 | ||||||||||||

| MEAN (6) | 0,387 | 0,562 | 0,550 | 0,521 | 0,430 | |||||||||||

| 0,387 | 0,535 | 0,468 | 0,487 | 0,405 | 1,000 | |||||||||||

| QT (7) | 0,373 | 0,690 | 0,752 | 0,754 | 0,596 | 0,564 | ||||||||||

| 0,246 | 0,450 | 0,431 | 0,474 | 0,383 | 0,392 | 0,803 | ||||||||||

| RDAT (8) | 0,143 | 0,317 | 0,136 | 0,101 | 0,177 | 0,147 | 0,255 | |||||||||

| 0,143 | 0,301 | 0,114 | 0,093 | 0,165 | 0,147 | 0,175 | 1,000 | |||||||||

| RDET (9) | 0,618 | 0,394 | 0,398 | 0,564 | 0,394 | 0,519 | 0,400 | 0,125 | ||||||||

| 0,618 | 0,375 | 0,338 | 0,525 | 0,379 | 0,519 | 0,270 | 0,125 | 1,000 | ||||||||

| TC (10) | 0,347 | 0,497 | 0,501 | 0,832 | 0,336 | 0,472 | 0,598 | 0,118 | 0,379 | |||||||

| 0,347 | 0,473 | 0,429 | 0,778 | 0,318 | 0,472 | 0,404 | 0,118 | 0,379 | 1,000 | |||||||

| Age (11) | 0,048 | 0,086 | 0,059 | 0,216 | 0,123 | 0,146 | 0,215 | 0,033 | 0,126 | 0,005 | ||||||

| -0,048 | -0,082 | 0,022 | -0,199 | -0,119 | 0,146 | -0,087 | -0,033 | -0,126 | -0,005 | 1,000 | ||||||

| Cost (12) | 0,135 | 0,068 | 0,041 | 0,054 | 0,061 | 0,056 | 0,183 | 0,131 | 0,081 | 0,047 | 0,137 | |||||

| 0,135 | -0,064 | -0,034 | 0,051 | -0,019 | -0,056 | -0,008 | -0,131 | 0,081 | 0,047 | -0,137 | 1,000 | |||||

| Edu (13) | 0,013 | 0,014 | 0,099 | 0,071 | 0,051 | 0,024 | 0,162 | 0,036 | 0,079 | 0,082 | 0,052 | 0,051 | ||||

| -0,013 | 0,013 | -0,072 | -0,066 | -0,047 | -0,024 | -0,091 | 0,036 | -0,079 | -0,082 | -0,052 | -0,051 | 1,000 | ||||

| Exper (14) | 0,107 | 0,141 | 0,113 | 0,169 | 0,142 | 0,084 | 0,043 | 0,031 | 0,199 | 0,051 | 0,250 | 0,052 | 0,151 | |||

| 0,107 | 0,134 | 0,094 | 0,158 | 0,132 | 0,084 | -0,006 | -0,031 | 0,199 | 0,051 | 0,250 | -0,052 | -0,151 | 1,000 | |||

| Gender (15) | 0,093 | 0,034 | 0,045 | 0,070 | 0,078 | 0,035 | 0,228 | 0,056 | 0,032 | 0,062 | 0,110 | 0,058 | 0,094 | 0,111 | ||

| -0,093 | -0,022 | 0,037 | 0,066 | 0,072 | 0,035 | 0,033 | 0,056 | -0,032 | 0,062 | -0,110 | -0,058 | 0,094 | -0,111 | 1,000 | ||

| Number (16) | 0,235 | 0,246 | 0,270 | 0,243 | 0,221 | 0,128 | 0,211 | 0,018 | 0,151 | 0,215 | 0,228 | 0,260 | 0,014 | 0,321 | 0,034 | |

| 0,235 | 0,233 | 0,225 | 0,226 | 0,209 | 0,128 | 0,145 | 0,018 | 0,151 | 0,215 | 0,228 | 0,260 | 0,014 | 0,321 | -0,034 | 1,000 |

Mô hình cấu trúc

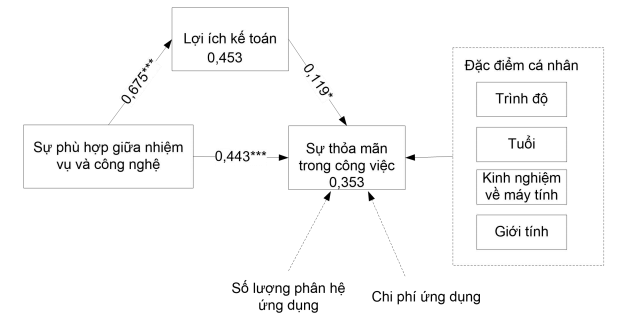

Các kết quả kiểm tra mô hình cấu trúc trong Figure 4 cho thấy sự phù hợp giữa nhiệm vụ và công nghệ có tác động đáng kể đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP (β = 0,443, p < 0,001) và đến lợi ích kế toán trong môi trường ứng dụng ERP (β = 0,675, p < 0,001). Bên cạnh đó, lợi ích kế toán có tác động đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP (β = 0,119, p < 0,1). Các kết quả này chứng minh giả thuyết H2 và H3 được chấp nhận mức mức ý nghĩa 0,001 và giả thuyết H1 được chấp nhận ở mức ý nghĩa 0,1.

Trong các biến kiểm soát được kiểm tra trong mô hình cấu trúc, tuổi của người sử dụng và số lượng phân hệ ERP được ứng dụng có tác động đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP (β = -0,133, p < 0,1 và β = 0,120, p < 0,1).

Kết quả kiểm tra mô hình cấu trúc.

Các biến nội sinh gồm sự phù hợp giữa nhiệm vụ và công nghệ, lợi ích kế toán trong môi trường ứng dụng ERP, tuổi của người sử dụng và số lượng phân hệ ERP được ứng dụng có thể giả i thích 35,3 % biến thiên của khái niệm sự thỏa mãn trong công việc của người sử dụng hệ thống ERP (R = 0,353). Sự phù hợp giữa nhiệm vụ và công nghệ có thể giải thích 45,3 % biến thiên của khái niệm lợi ích kế toán trong môi trường ứng dụng ERP.

Tiếp theo, chúng tôi đã kiểm tra khả năng dự báo của mô hình đường dẫn thông qua giá trị Q. Tất cả các giá trị Q trong mô hình đường dẫn đều lớn hơn 0, cụ thể Q của khái niệm sự thỏa mãn trong công việc của người sử dụng hệ thống ERP là 19,3 % và Q của khái niệm lợi ích kế toán trong môi trường ứng dụng ERP là 21,5%. Kết quả này cho thấy khả năng dự báo tốt của các biến nội sinh cho biến ngoại sinh sự thỏa mãn trong công việc của người sử dụng hệ thống ERP.

Các kết quả kiểm tra hệ số quy mô tác động f cho thấy sự phù hợp giữa nhiệm vụ và công nghệ giải thích ở mức độ cao cho biến thiên của sự thỏa mãn trong công việc của người sử dụng hệ thống ERP f = 0,372). Ngoài ra, tuổi của người sử dụng ERP giải thích ở mức độ thấp cho biến thiên của sự thỏa mãn trong công việc của người sử dụng hệ thống ERP f = 0,023). Tuy nhiên, lợi ích kế toán trong môi trường ứng dụng ERP và số lượng ERP được ứng dụng chỉ giải thích ở mức độ tương đối thấp cho biến thiên của sự thỏa mãn trong công việc của người sử dụng hệ thống ERP f = 0,013 và f = 0,016).

Bên cạnh đó, nghiên cứu đã sử dụng chỉ số VIF để kiểm tra hiện tượng đa công tuyến. Các chỉ số VIF của hai khái niệm sự phù hợp giữa nhiệm vụ và công nghệ và lợi ích kế toán trong môi trường ứng dụng ERP (trong mối quan hệ với sự thỏa mãn trong công việc của người sử dụng hệ thống ERP) đều lớn hơn 0,2 và nhỏ hơn 5 (VIF = 1,762 và 2,624) chứng minh đa cộng tuyến không tồn tại giữa c ác biến độc lập.

Vấn đề chệch do phương pháp (CMB)

Kết quả phân tích đơn nhân tố của Harman (Harman’s single-factor Test) bằng EFA cho thấy đơn nhân tố giải thích 45,294% của tổng biến thiên. Trong trường hợp này, CMB không phải là vấn đề nghiêm trọng67.

Trong bảng câu hỏi khảo sát, chúng tôi đã sử dụng biến đánh dấu “bạn rất thích uống cà phê đen” để kiểm tra hiện tượng CMB68 . Kết quả sử dụng PLS để kiểm tra hệ số đường dẫn giữa biến đánh dấu với các biến khác trong mô hình đường dẫn gồm sự phù hợp giữa nhiệm vụ và công nghệ, lợi ích kế toán trong môi trường ứng dụng ERP và sự thỏa mãn của người sử dụng ERP đều nhỏ hơn 0,3 (hệ số đường dẫn lần lượt là 0,102, -0,006 và 0,004) chứng minh CMB không phải là vấn đề nghiêm trọng trong nghiên cứu này.

Thảo luận

Kết quả của nghiên cứu này ủng hộ hầu hết các mối quan hệ được đề xuất trong mô hình nghiên cứu. Các kết quả này đều phù hợp với kết quả của nghiên cứu trước. Sự phù hợp giữa nhiệm vụ và công nghệ có tác động đáng kể đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP và lợi ích kế toán trong môi trường ứng dụng ERP (giả thuyết H2 và H3 được chấp nhận). Đồng thời, kết quả của nghiên cứu đã cho thấy lợi ích kế toán trong môi trường ứng dụng ERP có thể có tác động đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP (giả thuyết H1 được chấp nhận ở mức 10%).

Các kết quả của nghiên cứu này, chứng minh lý thuyết sự phù hợp giữa nhiệm vụ và công nghệ (TTF) phù hợp để giải thích cho tác động của sự phù hợp giữa nhiệm vụ và công nghệ có tác động đáng kể đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP và lợi ích kế toán trong môi trường ứng dụng ERP trong trường hợp nghiên cứu tại Việt Nam. Bên cạnh đó, kết quả của nghiên cứu cũng khá tương đồng với lý thuyết thành công của HTTT34. Theo lý thuyết về sự khác biệt (Discrepancy theory), sự thỏa mãn đối với HTTT được chia thành hai loại gồm sự thỏa mãn của người sử dụng đối với HTTT và sự thỏa mãn của nhân viên đối với công việc trong HTTT11. Theo đó, lý thuyết thành công của HTTT chỉ đề cập đến tác động của lợi ích thuần đến của HTTT có tác động tích cực đến sự thỏa mãn của người sử dụng HTTT tức là sự thỏa mãn của người sử dụng đối với HTTT, không phải là sự thỏa mãn của người sử dụng đối với công việc khi sử dụng HTTT34. Chính vì vậy, kết quả của nghiên cứu này chứng minh rằng lợi ích kế toán trong môi trường ứng dụng ERP chỉ có tác động rất ít đến sự thỏa mãn trong công việc của người sử dụng ERP là phù hợp với lý thuyết thành công của HTTT.

Kết luận

Nghiên cứu này đã bổ sung các bằng chứng thực nghiệm trong việc áp dụng các lý thuyết nền bao gồ m các lý thuyết TTF và lý thuyết thành công của HTTT của DeLone và McLean. Bên cạnh đó, kết quả của nghiên cứu này cũng đã bổ sung lý thuyết về sự thành công của hệ thống ERP, cụ thể là, sự thỏa mãn trong công việc của người sử dụng hệ thống ERP. Cụ thể, sự phù hợp với nhiệm vụ - công nghệ có tác động đáng kể đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP. Đồng thời, lợi ích kế toán trong môi trường ứng dụng ERP, tuổi của người sử dụng hệ thống ERP và số lượng phân hệ ERP được ứng dụng trong doanh nghiệp cũng có một số tác động nhất định đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP. Dựa trên những kết quả này, doanh nghiệp có thể lên kế hoạch ứng dụng để nâng sự thỏa mãn của người sử dụng ERP từ đó gia tăng khả năng thành công khi ứng dụng hệ thống ERP. Đồng thời, các nhà cung cấp và triển khai ERP có thể tư vấn và hỗ trợ khách hàng của họ tốt hơn khi cung cấp và triển khai các hệ thống ERP.

Nghiên cứu này tồn tại một số hạn chế. Triển khai ERP là một vấn đề phức tạp và cần thời gian để hoàn thành69,70. Tuy nhiên, nghiên cứu này đã được giới hạn trong giai đoạn ứng dụng, giai đoạn quan trọng nhất trong việc tiếp tục hoặc từ bỏ ứng dụng ERP12. Các kết quả nghiên cứu có thể bị thay đổi theo thời gian, với một số khái niệm có thể gia tăng hay giảm bớt tác động của chúng đến các kết quả đầu ra khi ứng dụng ERP. Các nghiên cứu tiếp theo nên xem xét nhiều hơn đến quá trình ứng dụng ERP qua các giai đoạn ứng dụng.

Nghiên cứu này đã chọn một nhóm đối tượng sử dụng hệ thống ERP bị tác động mạnh khi ứng dụng ERP đó là nhân viên kế toán để khảo sát và tìm kiếm các yếu tố tác động đến sự thỏa mãn trong công việc của người sử dụng hệ thống ERP. Các nghiên cứu tiếp theo nên mở rộng đối tượng khảo sát là những người sử dụng khác của hệ thống ERP.

Tuyên bố về xung đột lợi ích

Nhóm tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong công bố bài báo.

Tuyên bố đóng góp của các tác giả

Nguyễn Xuân Hưng và Phạm Trà Lam cùng đóng góp trong việc xác định phương pháp nghiên cứu, khảo sát và phân tích kết quả nghiên cứu. Phạm Trà Lam đã tìm kiếm chủ đề nghiên cứu. Nguyễn Xuân Hưng đã tổng hợp kết quả nghiên cứu và nhận xét, đánh giá các kết quả nghiên cứu.

Danh mục từ viết tắt

CNTT : Công nghệ thông tin

ERP : Hoạch định nguồn lực doanh nghiệp

HTTT : Hệ thống thông tin

PLS_SEM : Mô hình cấu trúc tuyến tính bình phương tối thiểu từng phần

TTF : Sự phù hợp giữa nhiệm vụ và công nghệ

CRM : Hệ thống quản lý quan hệ khách hàng

SCM : Hệ thống quản lý chuỗi cung ứng

JOBSA : Sự thỏa mãn trong công việc của người sử dụng ERP

ACNBE : Lợi ích kế toán trong môi trường ứng dụng ERP

CR : Độ tin cậy tổng hợp

CMB : Vấn đề chệch do phương pháp

ACBNE : Khái niệm lợi ích kế toán trong môi trường ứng dụng ERP

AVE : Phương sai trích trung bình

HTMT : Hệ số Heterotrait-Montrait (HTMT)

VIF: H ệ số phóng đại phương sai