A research on applying artificial intelligence in data analytics and sustainable development strategies for Vietnamese Enterprises according to ESG Standards

- University of Economics and Law, VNUHCM, Vietnam

- University of Economics and Law, Ho Chi Minh City, Vietnam

Abstract

In the context of a global economy transitioning towards sustainable development, Environmental, Social, and Governance (ESG) criteria have become a critical foundation for ensuring corporate sustainability and responsible investment decisions, benefiting society and businesses. However, despite increasing encouragement to integrate ESG, many organizations still face significant challenges in effectively gathering, analyzing, and implementing ESG principles. This research proposes an innovative solution: an ESG information management system enhanced by artificial intelligence (AI). The system leverages AI algorithms to automate data processing, provide real-time monitoring, and conduct predictive analysis to enable data-driven ESG decisions. Additionally, it supports businesses in generating ESG reports according to specific sets of criteria. With advanced AI features such as anomaly detection, trend analysis, and automated reporting, the system will assist businesses in comprehensively tracking, assessing, and optimizing their ESG metrics. The application of AI not only enhances transparency and accountability but also enables organizations to adapt flexibly to evolving ESG standards. This system allows organizations to improve operational efficiency, strengthen resilience in the face of economic downturns, and enhance strategic foresight, ultimately driving sustainable growth and better meeting the demands of socially responsible stakeholders. Integration of AI in ESG management is not merely a technological advancement but a transformative tool, delivering superior business outcomes and ensuring long-term success in a global economy increasingly focused on sustainability.

GIỚI THIỆU

Trong bối cảnh toàn cầu hóa và biến đổi khí hậu ngày càng nghiêm trọng, phát triển bền vững đã trở thành xu thế và dần là một yếu tố quan trọng trong quản trị doanh nghiệp. ESG (Môi trường, Xã hội, Quản trị) không chỉ là công cụ nâng cao hình ảnh thương hiệu mà còn là yêu cầu thiết yếu giúp doanh nghiệp duy trì hoạt động bền vững, thu hút đầu tư và giảm thiểu rủi ro, và đảm bảo trách nhiệm của doanh nghiệp đối với nhân viên, xã hội. Các doanh nghiệp áp dụng hiệu quả ESG sẽ nâng cao khả năng cạnh tranh và tạo ra giá trị lâu dài cho cả xã hội và môi trường.

Bên cạnh đó, sự phát triển nhanh chóng của Trí tuệ nhân tạo (AI) đang làm thay đổi cách thức các doanh nghiệp vận hành và quản lý. AI được ứng dụng ở hầu hết mọi lĩnh vực, từ tự động hóa quy trình sản xuất đến phân tích dữ liệu và dự đoán xu hướng thị trường. Việc tích hợp AI vào chiến lược ESG không chỉ giúp doanh nghiệp tối ưu hóa quy trình mà còn tăng cường khả năng giám sát và báo cáo các chỉ số ESG, góp phần thúc đẩy tính minh bạch và trách nhiệm xã hội trong hoạt động. việc kinh doanh.

Tính cấp thiết của ESG

Trong bối cảnh toàn cầu hóa và biến đổi khí hậu, phát triển bền vững đã trở thành nền tảng chiến lược của nhiều doanh nghiệp. Các công ty thể hiện trách nhiệm xã hội cao thường thu hút nhân tài và xây dựng danh tiếng tích cực. Chỉ số trách nhiệm xã hội (CSR) là thước đo cam kết của doanh nghiệp đối với xã hội và môi trường, liên quan đến chất lượng việc làm và nhân quyền. Việc tích hợp yếu tố môi trường, xã hội và quản trị (ESG) giúp giảm rủi ro, thu hút đầu tư và tăng giá trị cổ phiếu. Sau COP26, nhiều doanh nghiệp Việt Nam như Vinamilk đã tiên phong trong đầu tư bền vững, với các báo cáo cam kết như “Net Zero 2050”.

Thực trạng thực hiện ESG tại doanh nghiệp Việt Nam

Mức độ cam kết, thực hành và báo cáo ESG của Doanh nghiệp Việt Nam

Trong những năm gần đây, doanh nghiệp Việt Nam ngày càng nhận thức rõ tầm quan trọng của phát triển bền vững. Theo báo cáo “Triển vọng kinh doanh năm 2023” của UOB, 94% doanh nghiệp Việt Nam được khảo sát cho rằng tính bền vững là rất quan trọng, trong đó 51% đã bắt đầu triển khai các hoạt động liên quan. Báo cáo của PwC chỉ ra rằng 44% trong số 234 doanh nghiệp đã lập kế hoạch và cam kết thực hiện các hoạt động ESG, trong khi 36% đang trong giai đoạn lập kế hoạch cho 2-4 năm tới.

Mặc dù vậy, tỷ lệ áp dụng các biện pháp ESG trong các doanh nghiệp vừa và nhỏ (SME) vẫn còn thấp. Cục Phát triển Doanh nghiệp báo cáo rằng chỉ có 25% doanh nghiệp nhỏ chủ động thực hiện các sáng kiến ESG, trong khi 21% không có kế hoạch áp dụng trong tương lai. Ngược lại, 57% doanh nghiệp đầu tư trực tiếp nước ngoài (FDI) đã thực hiện cam kết ESG, nhưng tỷ lệ này giảm xuống còn 35% ở các công ty niêm yết, thấp hơn so với các doanh nghiệp tư nhân hoặc gia đình.

Một số khảo sát đã chỉ ra những thách thức mà doanh nghiệp Việt Nam gặp phải trong việc chuyển đổi các cam kết ESG thành hành động thực tế. Mặc dù 80% doanh nghiệp bày tỏ ý định tham gia thực hành ESG, nhưng chỉ có 34% có chương trình ESG và chỉ 22% đã triển khai chương trình một cách toàn diện. Hơn nữa, theo Báo cáo về Mức độ sẵn sàng thực hành ESG của Doanh nghiệp tư nhân Việt Nam 2022/2023

của Pwc chỉ có 70% doanh nghiệp không báo cáo hoặc chỉ cung cấp báo cáo hạn chế về các vấn đề ESG. Kết quả khảo sát Báo cáo Phát triển Bền vững 2022, KPMG Châu Á Thái Bình Dương được cong bố vào năm 2023 của KPMG cho thấy, trong khi 87% doanh nghiệp lớn thực hiện một số hình thức báo cáo ESG, thì 90% không báo cáo về mục tiêu carbon và 93% không công bố rủi ro môi trường. Trong số 30 công ty có vốn hóa lớn nhất niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE), chỉ có 13,33% có báo cáo phát triển bền vững riêng1.

Hiện nay, cả chính phủ và doanh nghiệp Việt Nam đều thừa nhận tầm quan trọng của các hoạt động môi trường, xã hội và quản trị (ESG)2. Tuy nhiên, khoảng cách giữa cam kết và thực tế thực hiện vẫn đáng kể. Một trong những rào cản chính là thiếu kiến thức và chuyên môn cần thiết. Theo báo cáo của PwC, 60% doanh nghiệp khảo sát xác định rằng việc thiếu kiến thức là trở ngại lớn đối với cam kết ESG, trong khi 54% chưa đầu tư vào việc trang bị kỹ năng cho nhân viên. Bên cạnh đó, cơ cấu quản trị yếu kém cũng làm chậm quá trình áp dụng các biện pháp ESG, đặc biệt trong bối cảnh lực lượng lao động đa thế hệ với các thế hệ khác nhau như Baby Boomers, Gen X, Gen Y và Gen Z.

Từ góc độ nhà đầu tư, nhiều lo ngại về độ tin cậy và tính minh bạch của dữ liệu ESG cũng đang tồn tại, điều này tạo ra sự phân vân khi quyết định đầu tư tại thị trường Việt Nam. Việc thiếu khung pháp lý rõ ràng càng làm trầm trọng thêm những thách thức mà các doanh nghiệp phải đối mặt trong việc thực hiện các biện pháp ESG3. Mặc dù chính phủ đã có những nỗ lực gần đây trong việc ban hành quy định và chính sách, nhiều tổ chức vẫn đang chờ đợi hướng dẫn cụ thể để triển khai, dẫn đến nhầm lẫn trong việc áp dụng các tiêu chuẩn ESG.

Những lỗ hổng trong hệ thống báo cáo và quản lý ESG

Một thiếu sót nghiêm trọng trong hệ thống báo cáo và quản lý ESG hiện nay là thiếu các công cụ hiệu quả để thu thập, phân tích và báo cáo dữ liệu ESG một cách tự động và hệ thống. Nhiều tổ chức vẫn phụ thuộc vào phương pháp thu thập dữ liệu thủ công, dẫn đến thiếu hiệu quả và gia tăng khả năng xảy ra lỗi. Thiếu tiêu chuẩn hóa trong quy trình thu thập và báo cáo dữ liệu ESG cũng cản trở việc so sánh và đánh giá giữa các tổ chức, gây khó khăn cho việc thiết lập các tiêu chuẩn ngành.

Thiếu hụt này không chỉ ảnh hưởng đến chất lượng báo cáo mà còn hạn chế khả năng của các tổ chức trong việc đánh giá các hoạt động theo hướng phát triển bền vững. Khó khăn trong việc tạo ra các báo cáo ESG minh bạch và dễ hiểu cho các bên liên quan càng trở nên phức tạp hơn do thiếu hệ thống hỗ trợ và công cụ phân tích mạnh mẽ. Hơn nữa, sự khan hiếm nguồn nhân lực có kiến thức chuyên sâu về ESG, cùng với việc thiếu các chương trình đào tạo tập trung vào việc tận dụng công nghệ cho mục đích phát triển bền vững, làm cho việc thực hiện các tiêu chí ESG trở nên khó khăn hơn.

Sự thiếu hụt những nghiên cứu trong nước về ESG

Tại Việt Nam, các nghiên cứu về ESG chủ yếu tập trung vào tác động tài chính, khả năng huy động vốn, và mức độ tuân thủ quy định, trong khi chưa có nghiên cứu nào đề cập đến ứng dụng trí tuệ nhân tạo (AI) trong quản lý ESG. Các nghiên cứu hiện tại thường phân tích những rào cản trong việc triển khai ESG, nhưng chưa đưa ra giải pháp công nghệ cụ thể để tối ưu hóa quy trình thu thập, phân tích và báo cáo ESG.

So với các nghiên cứu hiện có, đề tài này đưa ra một cách tiếp cận mang tính công nghệ, trong đó đề xuất tích hợp AI vào hệ thống quản lý ESG nhằm tự động hóa quy trình xử lý dữ liệu, phân tích xu hướng ESG theo thời gian thực, và chuẩn hóa báo cáo ESG theo tiêu chuẩn quốc tế. Hệ thống này không chỉ giúp doanh nghiệp nâng cao tính minh bạch và quản trị ESG hiệu quả hơn, mà còn tạo lợi thế cạnh tranh trong môi trường kinh doanh bền vững.

Việc ứng dụng AI vào ESG không chỉ là một xu hướng tất yếu, mà còn là chìa khóa giúp doanh nghiệp Việt Nam chuyển đổi số trong lĩnh vực ESG, cải thiện hiệu suất bền vững và đáp ứng yêu cầu ngày càng khắt khe từ nhà đầu tư và cơ quan quản lý. Đây là một hướng nghiên cứu mới tại Việt Nam, giúp thu hẹp khoảng cách giữa lý thuyết ESG và thực tiễn ứng dụng công nghệ.

Sự phát triển vượt bậc của trí tuệ nhân tạo tại Việt Nam

Việt Nam đã xác định trí tuệ nhân tạo (AI) là công nghệ then chốt trong bối cảnh hội nhập toàn cầu và cách mạng công nghiệp 4.0. Kể từ năm 2014, chính phủ đã thực hiện nhiều chính sách hỗ trợ và đầu tư vào AI, triển khai các chương trình nghiên cứu và phát triển kéo dài đến năm 2025. Các doanh nghiệp lớn như FPT và Viettel đã tích cực tham gia nghiên cứu, ứng dụng AI trong nhiều lĩnh vực như y tế, giáo dục và thương mại điện tử. Song song đó, các trường đại học hàng đầu như Bách khoa Hà Nội cũng đã phát triển chương trình đào tạo chuyên sâu về AI nhằm đáp ứng nhu cầu nhân lực ngày càng tăng của xã hội4.

Trong kỷ nguyên số với lượng dữ liệu tăng theo cấp số nhân, phân tích dữ liệu lớn đã trở thành công cụ không thể thiếu trong việc ra quyết định chiến lược của các tổ chức. Việc ứng dụng phân tích dữ liệu không chỉ giúp tối ưu hóa quy trình sản xuất, nâng cao hiệu quả kinh doanh mà còn thúc đẩy phát triển các mô hình kinh tế mới phù hợp với nhu cầu thị trường. Các phương pháp phân tích tiên tiến, bao gồm học máy và trí tuệ nhân tạo, giúp doanh nghiệp xác định xu hướng thị trường, hiểu rõ hành vi người tiêu dùng và làm sáng tỏ các yếu tố ảnh hưởng đến động lực định giá cũng như bối cảnh cạnh tranh5.

Bên cạnh các ứng dụng kinh tế, phân tích dữ liệu còn đóng vai trò quan trọng trong việc đánh giá và tối ưu hóa các yếu tố Môi trường, Xã hội và Quản trị (ESG). Việc phân tích dữ liệu ESG giúp doanh nghiệp hiểu rõ hơn về tác động môi trường và xã hội của mình, không chỉ đảm bảo tuân thủ quy định mà còn nâng cao uy tín tổ chức và củng cố mối quan hệ với các bên liên quan. Trong lĩnh vực môi trường, doanh nghiệp có thể tận dụng phân tích dữ liệu để đo lường lượng khí thải carbon và phát triển chiến lược giảm thiểu hiệu quả, góp phần vào sự phát triển kinh tế bền vững5.

Mục tiêu của nghiên cứu này là xây dựng hệ thống ứng dụng Trí tuệ nhân tạo (AI) để phân tích dữ liệu và hỗ trợ doanh nghiệp quản lý các thông tin đáp ứng các tiêu chuẩn ESG từ đó hỗ trợ xuất báo cáo ESG. Hệ thống này sẽ giúp doanh nghiệp tối ưu hóa quy trình quản lý, cải thiện việc báo cáo các chỉ số ESG và thúc đẩy các hoạt động bền vững.

CƠ SỞ LÝ THUYẾT

Giới thiệu về ESG

ESG, viết tắt của Environmental, Social and Governance, là bộ tiêu chuẩn đo lường các yếu tố liên quan đến phát triển bền vững và tác động của doanh nghiệp tới cộng đồng. đồng. Khái niệm ESG ban đầu xuất hiện với tên gọi CSR (Corporate Social Becomes) - thuật ngữ chỉ trách nhiệm xã hội của doanh nghiệp, trong ấn phẩm năm 1953 của nhà kinh tế học người Mỹ Howard Bowen.

ESG là một thuật ngữ và khái niệm được đề xuất lần đầu tiên vào tháng 6 năm 2004 bởi sáng kiến “Ai quan tâm đến chiến thắng” của Hiệp ước Toàn cầu của Liên hợp quốc, nhằm thu hút sự chú ý của các nhà đầu tư và nhà đầu tư. Phân tích tính trọng yếu và ảnh hưởng lẫn nhau giữa các vấn đề môi trường, xã hội và quản trị. Các nhà đầu tư và nhà phân tích xem xét hiệu suất ESG trong phân tích cơ bản của họ về các công ty, với lý do rằng các công ty chủ động quản lý các vấn đề ESG sẽ hoạt động tốt hơn các công ty cùng ngành. đối thủ cạnh tranh trong việc tạo ra các kết quả hữu hình và vô hình lâu dài.

Tiêu chí đáp ứng tiêu chuẩn ESG

Tiêu chuẩn môi trường

Quản lý môi trường là trọng tâm trong tiêu chí ESG, tập trung vào việc giảm thiểu các tác động tiêu cực từ hoạt động sản xuất, như phát thải khí nhà kính, tiêu thụ năng lượng, quản lý nước và chất thải. Các doanh nghiệp cần giảm lượng khí thải CO2 bằng cách tối ưu hóa sản xuất, chuyển sang năng lượng tái tạo, giám sát nước tiêu thụ và chất lượng nước thải, và thúc đẩy tái chế tài nguyên. Tuân thủ các tiêu chuẩn môi trường ở mọi cấp độ và tham gia vào sáng kiến toàn cầu như Thỏa thuận Paris không chỉ bảo vệ môi trường mà còn nâng cao vị thế doanh nghiệp trong thị trường chú trọng tính bền vững tiêu chuẩn xã hội Tiêu chí xã hội trong ESG yêu cầu doanh nghiệp duy trì môi trường làm việc an toàn, công bằng, tôn trọng nhân quyền và không sử dụng lao động trẻ em hoặc cưỡng bức. Các yếu tố như bình đẳng giới, sức khỏe và an toàn lao động cần được đảm bảo thông qua các chương trình đào tạo và cung cấp thiết bị bảo hộ. Tham gia phát triển cộng đồng bằng các dự án từ thiện và giáo dục là cần thiết, đồng thời duy trì mối quan hệ chặt chẽ với khách hàng, nhà cung cấp và cổ đông để cân bằng giữa lợi nhuận và trách nhiệm xã hội6.

Tiêu chuẩn xã hội

Khía cạnh xã hội của tiêu chí ESG tập trung vào cách doanh nghiệp tương tác với nhân viên, cộng đồng và các bên liên quan. Điều này bao gồm việc đảm bảo một môi trường làm việc an toàn, công bằng và hỗ trợ sự phát triển kỹ năng cũng như nghề nghiệp của nhân viên, đồng thời cung cấp chế độ đãi ngộ công bằng phù hợp với giá trị công việc của họ. Doanh nghiệp cần tôn trọng nhân quyền, không sử dụng lao động trẻ em hoặc lao động cưỡng bức, và duy trì điều kiện làm việc công bằng và an toàn cho tất cả nhân viên. Bình đẳng giới cũng là một yếu tố quan trọng, với mục tiêu thúc đẩy một môi trường làm việc mà tất cả giới tính đều được đối xử công bằng. Các quy trình liên quan đến sức khỏe và an toàn cần được duy trì thông qua các chương trình đào tạo và cung cấp thiết bị bảo hộ phù hợp. Hơn nữa, doanh nghiệp cũng nên tích cực tham gia phát triển cộng đồng thông qua các sáng kiến xã hội, hoạt động từ thiện, và các dự án liên quan đến giáo dục và bảo vệ môi trường. Các chương trình trách nhiệm xã hội của doanh nghiệp cần được phát triển để tạo ra những đóng góp lâu dài cho cộng đồng mà doanh nghiệp hoạt động, chẳng hạn như cải thiện cơ sở hạ tầng, chăm sóc sức khỏe và giáo dục. Duy trì mối quan hệ chặt chẽ với các bên liên quan—bao gồm khách hàng, nhà cung cấp, cổ đông và cơ quan quản lý—là yếu tố then chốt để đảm bảo rằng các quyết định kinh doanh cân bằng giữa lợi nhuận và trách nhiệm xã hội. Việc thực hiện các tiêu chuẩn xã hội không chỉ góp phần tạo ra một môi trường làm việc tích cực mà còn nâng cao hình ảnh và uy tín của doanh nghiệp trong cộng đồng6.

Tiêu chuẩn quản trị

Khía cạnh quản trị của ESG yêu cầu minh bạch, đạo đức và trách nhiệm trong kinh doanh. Doanh nghiệp cần thiết lập cơ cấu quản trị vững mạnh, hội đồng quản trị độc lập để ngăn chặn xung đột lợi ích, và đảm bảo lợi ích dài hạn cho cổ đông. Việc tuân thủ các chuẩn báo cáo ESG quốc tế như GRI, SASB, và TCFD giúp duy trì tính minh bạch. Doanh nghiệp cũng cần quản lý các rủi ro về tài chính, môi trường, xã hội và quản trị; thiết lập chính sách chống tham nhũng và cơ chế giám sát để ngăn chặn gian lận và duy trì công bằng6.

Bộ tiêu chuẩn ESG phổ biến

GRI

Tiêu chuẩn GRI (Global Reporting Initiative) là một khuôn khổ báo cáo bền vững toàn cầu, giúp các tổ chức công khai hóa tác động kinh tế, môi trường và xã hội của mình. GRI không chỉ nâng cao tính minh bạch mà còn khuyến khích các tổ chức thực hiện những thay đổi cần thiết để cải thiện hiệu suất bền vững.

Tiêu chuẩn này chia thành bốn nhóm chính: Tổng quan chung (GRI 100): Cung cấp thông tin về tổ chức và ngữ cảnh hoạt động của nó, bao gồm cơ cấu và chiến lược phát triển bền vững. Kinh tế (GRI 200): Đánh giá các tác động kinh tế như doanh thu, chi phí và lợi nhuận, giúp hiểu rõ khả năng sinh lời của tổ chức. Môi trường (GRI 300): Tập trung vào tác động môi trường, bao gồm sử dụng tài nguyên và quản lý chất thải, khuyến khích giảm thiểu tác động tiêu cực. Xã hội (GRI 400): Đánh giá các tác động xã hội như quyền lao động và sự tham gia của cộng đồng, nhằm hỗ trợ phát triển xã hội bền vững.

GRI cũng hợp tác với các tổ chức như EFRAG và ISSB để phát triển tiêu chuẩn báo cáo bền vững toàn cầu, tạo điều kiện cho các tổ chức đạt được các mục tiêu phát triển bền vững. Việc thực hiện GRI không chỉ cải thiện hình ảnh thương hiệu mà còn tạo ra giá trị lâu dài cho tất cả các bên liên quan, góp phần vào sự phát triển bền vững của xã hội và môi trường7.

SASB

Ủy ban Chuẩn mực Kế toán Bền vững (SASB) đại diện cho một bộ chuẩn mực kế toán toàn diện được thiết kế để hướng dẫn các doanh nghiệp công bố thông tin tài chính phù hợp với các nguyên tắc Môi trường, Xã hội và Quản trị (ESG). Các tiêu chuẩn SASB gói gọn hiệu quả tài chính của các tổ chức trên sáu khía cạnh chính: tính bền vững của môi trường, vốn xã hội, nguồn nhân lực, mô hình kinh doanh và đổi mới, khả năng lãnh đạo và quản trị cũng như khuôn khổ kinh doanh tổng thể. Các khía cạnh này bao gồm các vấn đề bền vững quan trọng mà các tổ chức phải giải quyết để thúc đẩy khả năng tồn tại lâu dài.

SASB phát triển tiêu chuẩn báo cáo bền vững cho hơn 77 ngành, tập trung vào các yếu tố ESG có ảnh hưởng lớn đến hiệu quả tài chính của doanh nghiệp. Các tiêu chuẩn SASB giúp các tổ chức công bố thông tin quan trọng về tài chính, từ đó hỗ trợ các nhà đầu tư trong việc đánh giá rủi ro và cơ hội liên quan đến ESG. SASB phân loại các vấn đề bền vững thành năm khía cạnh chính: Môi trường, Vốn xã hội, Vốn nhân lực, Mô hình kinh doanh và đổi mới, cùng với Lãnh đạo và Quản trị. Bản đồ trọng yếu của SASB cung cấp cái nhìn tổng quan về các vấn đề quan trọng trong từng ngành, giúp doanh nghiệp tập trung vào những yếu tố có thể tạo ra giá trị lâu dài và phát triển bền vững8.

CDP (Dự án công bố carbon)

CDP là tổ chức phi lợi nhuận có sứ mệnh thúc đẩy các công ty và thành phố công khai hóa dữ liệu về khí thải carbon và quản lý tài nguyên thiên nhiên. CDP cung cấp nền tảng để các tổ chức báo cáo và công khai thông tin về tác động môi trường của mình, giúp họ xác định rủi ro và cơ hội liên quan đến khí hậu. Tổ chức này khuyến khích các bên liên quan thực hiện các hành động cụ thể để giảm thiểu tác động đến khí hậu, góp phần thúc đẩy sự phát triển bền vững toàn cầu. CDP còn đóng vai trò quan trọng trong việc thu thập và phân tích dữ liệu về khí thải, tạo điều kiện cho các nhà đầu tư và người tiêu dùng đưa ra quyết định sáng suốt hơn liên quan đến môi trường9.

Lịch sử phát triển và xu hướng toàn cầu

Lịch sử phát triển

Khái niệm ESG (Môi trường, Xã hội, Quản trị) đã phát triển mạnh mẽ từ năm 2006 khi Liên Hợp Quốc giới thiệu nguyên tắc đầu tư có trách nhiệm (UN PRI), đưa yếu tố phi tài chính như môi trường, xã hội và quản trị vào quá trình ra quyết định đầu tư. Sự quan tâm đến ESG gia tăng mạnh kể từ 2019, khi COVID-19 nhấn mạnh tầm quan trọng của tính bền vững trong kinh doanh. Trong các năm 2020 và 2021, OECD công bố nhiều nghiên cứu chuyên sâu về ESG, phân tích sâu các vấn đề liên quan. Tại châu Á, Nhật Bản và Hàn Quốc đã có tiến bộ đáng kể trong ESG, nhưng tại Việt Nam, lĩnh vực này vẫn khá mới và chủ yếu được truyền thông thông qua các công ty tài chính, chưa tập trung vào vai trò của công nghệ. Công nghệ thân thiện môi trường là yếu tố thiết yếu để hiện thực hóa các mục tiêu ESG. Trước đây, CSR (Trách nhiệm xã hội của doanh nghiệp) đã đặt nền móng cho ESG, nhưng còn trừu tượng và khó áp dụng. ESG ra đời như một giải pháp cụ thể hơn, đồng thời gắn kết với các Mục tiêu Phát triển Bền vững (SDGs) mà Liên Hợp Quốc đề ra năm 2015.

Xu hướng toàn cầu

Xu hướng đầu tư vào ESG (Môi trường, Xã hội và Quản trị) đã trở thành một phần quan trọng trong chiến lược phát triển bền vững của nhiều quốc gia và doanh nghiệp trên toàn cầu. Theo báo cáo của Liên minh đầu tư bền vững toàn cầu, tổng giá trị đầu tư vào ESG đạt khoảng 30,7 nghìn tỷ USD vào năm 2018, tăng 34% so với năm 2016.5 Đặc biệt, Châu Âu và Hoa Kỳ chiếm hơn 85% khoản đầu tư vào ESG toàn cầu, trong đó Nhật Bản và Hàn Quốc cũng ngày càng gia tăng mối quan tâm của họ đối với vấn đề này trong những năm gần đây.

Xu hướng này không chỉ phản ánh sự thay đổi trong nhận thức của nhà đầu tư mà còn nhấn mạnh tầm quan trọng của yếu tố ESG trong việc quản lý rủi ro và tạo ra giá trị lâu dài. Các doanh nghiệp hiện nay đã nhận thức rõ hơn về trách nhiệm xã hội của mình, đặc biệt là trong việc giảm lượng khí thải carbon và bảo vệ hệ sinh thái. Nghiên cứu của OECD cho thấy 70% nhà đầu tư tổ chức đã tích hợp các tiêu chí đầu tư bền vững vào quyết định của mình, trong khi 14% đang tích cực xem xét việc này10.

Lợi ích của ESG đối với doanh nghiệp

Việc thực hiện các nguyên tắc ESG mang lại nhiều lợi ích chiến lược cho doanh nghiệp. Thứ nhất, ESG giúp mở rộng thị trường bằng cách cải thiện uy tín và sự tín nhiệm của doanh nghiệp, tạo thuận lợi cho việc nhận được sự ủng hộ từ các cơ quan quản lý và cộng đồng để thâm nhập thị trường mới11. Bên cạnh đó, ESG còn giúp giảm chi phí vận hành thông qua việc sử dụng nguyên liệu hiệu quả và áp dụng công nghệ tiết kiệm năng lượng, từ đó cắt giảm chi phí sản xuất và xử lý môi trường. Ngoài ra, cam kết ESG mạnh mẽ cũng tạo ra lợi thế cạnh tranh khi thu hút người tiêu dùng ưa chuộng sản phẩm bền vững, giúp tăng doanh thu và củng cố hình ảnh thương hiệu.6 Đối với các nhà đầu tư, các doanh nghiệp chú trọng ESG được xem là có rủi ro thấp và quản lý tốt, làm tăng khả năng huy động vốn và thu hút đầu tư. Cuối cùng, môi trường làm việc bền vững và có trách nhiệm xã hội giúp doanh nghiệp thu hút và giữ chân nhân tài, đồng thời nâng cao tinh thần và sự gắn bó của nhân viên, từ đó xây dựng văn hóa tích cực và đổi mới trong công ty12.

Trí tuệ nhân tạo

Trí tuệ nhân tạo (AI) đã trở thành một khái niệm quen thuộc trong những năm gần đây, nhờ sự phát triển nhanh chóng của các ứng dụng và công nghệ sáng tạo. Khái niệm AI được John McCarthy đưa ra lần đầu tiên tại hội nghị The Dartmouth năm 1956, mô tả khả năng của máy móc mô phỏng tâm trí con người AI hiện đang tạo ra giá trị đáng kể trong nhiều lĩnh vực như chăm sóc sức khỏe, giáo dục và kinh tế thông qua tự động hóa và xử lý dữ liệu lớn13. Ví dụ, trong chăm sóc sức khỏe, AI có khả năng sàng lọc các triệu chứng và chẩn đoán dựa trên dữ liệu bệnh nhân, trong khi trong giáo dục, nó hỗ trợ cá nhân hóa trải nghiệm học tập6. Một trong những ứng dụng nổi bật của AI là ChatGPT ra mắt năm 2022 đã nhanh chóng thu hút 100 triệu người dùng và chứng tỏ khả năng tương tác tự nhiên với con người12.

Đặc biệt, AI đóng vai trò quan trọng trong việc phân tích dữ liệu và dự đoán xu hướng, góp phần đáng kể vào mục tiêu bền vững trong ESG5. Hệ thống AI có khả năng xử lý khối lượng lớn thông tin để xác định mô hình và xu hướng thị trường, từ đó đưa ra dự đoán chính xác về các diễn biến trong tương lai. Điều này không chỉ giúp doanh nghiệp đưa ra các quyết định chiến lược hiệu quả mà còn thúc đẩy các sáng kiến về môi trường thông qua việc tối ưu hóa quy trình sản xuất, giảm lãng phí và tiết kiệm năng lượng. Ngoài ra, AI còn hỗ trợ doanh nghiệp đánh giá tác động xã hội của hoạt động kinh doanh, từ đó nâng cao trách nhiệm xã hội và cải thiện quản trị. Nhờ khả năng phân tích mạnh mẽ, AI đang mở ra những cơ hội mới cho các mô hình kinh doanh sáng tạo, thúc đẩy sự phát triển bền vững và tạo ra giá trị lâu dài cho cả doanh nghiệp và cộng đồng.

PHƯƠNG PHÁP NGHIÊN CỨU

Bài báo này áp dụng phương pháp nghiên cứu định tính để khám phá và phân tích sâu về ứng dụng trí tuệ nhân tạo (AI) trong việc xây dựng chiến lược phát triển bền vững cho doanh nghiệp Việt Nam theo tiêu chuẩn ESG. Việc lựa chọn phương pháp định tính cho phép thông tin được thu thập và phân tích một cách linh hoạt, sâu sắc và toàn diện hơn, từ đó hiểu rõ hơn về vai trò của AI trong lĩnh vực này14.

Quá trình nghiên cứu bắt đầu với việc xác định mục tiêu và câu hỏi nghiên cứu. Mục tiêu chính của bài báo là làm sáng tỏ vai trò của AI trong phân tích dữ liệu và phát triển các chiến lược bền vững cho doanh nghiệp Việt Nam. Các câu hỏi nghiên cứu đã được đặt ra như như: AI có thể cải thiện quy trình phân tích dữ liệu ESG như thế nào? Những chiến lược phát triển bền vững nào có thể được xây dựng dựa trên những hiểu biết từ dữ liệu phân tích? Những câu hỏi này không chỉ định hướng cho quá trình nghiên cứu mà còn giúp tập trung vào những vấn đề cốt lõi cần giải quyết14.

Sau đó, thông tin được tiến hành thu thập từ nhiều nguồn khác nhau, bao gồm tài liệu học thuật, báo cáo ngành và nghiên cứu điển hình. Việc sử dụng các công cụ tìm kiếm như Google Scholar, JSTOR và các cơ sở dữ liệu trực tuyến khác giúp tiếp cận thông tin phong phú và đa dạng về AI, ESG, và các ứng dụng cụ thể trong lĩnh vực tài chính. Trong quá trình thu thập, các từ khóa chính đã được sử dụng như “Trí tuệ nhân tạo”, “Phân tích dữ liệu”, “Phát triển bền vững”, “Tiêu chuẩn ESG” và “Doanh nghiệp Việt Nam”. Việc xác định từ khóa chính xác là rất quan trọng, vì nó giúp lọc ra những tài liệu có liên quan và có giá trị cho nghiên cứu.

Sau khi thu thập thông tin, bước tiếp theo là tiến hành phân tích và tổng hợp dữ liệu một cách kỹ lưỡng. Quá trình này không chỉ bao gồm việc phân tích các ứng dụng cụ thể của AI trong lĩnh vực ESG, mà còn xem xét cách thức mà AI có thể hỗ trợ doanh nghiệp trong việc phát triển chiến lược bền vững. Đồng thời, cũng xem xét những thách thức mà doanh nghiệp có thể gặp phải trong quá trình áp dụng công nghệ này. Thông qua việc phân tích này, không chỉ nắm bắt được xu hướng và tiềm năng mà AI mang lại cho ngành mà còn hiểu rõ hơn về bối cảnh và điều kiện cụ thể của doanh nghiệp Việt Nam.

Kết luận nghiên cứu sẽ được rút ra từ việc tổng hợp các thông tin và phân tích đã thực hiện. Bài báo sẽ nhấn mạnh những ứng dụng tiềm năng của AI trong việc thúc đẩy phát triển bền vững cho doanh nghiệp Việt Nam, đồng thời đánh giá các lợi ích và thách thức liên quan đến việc triển khai công nghệ này. Điều này không chỉ cung cấp cái nhìn tổng quan về sự phát triển của AI trong ngành mà còn giúp doanh nghiệp xác định các chiến lược cụ thể để đạt được hiệu quả cao nhất từ việc áp dụng AI.

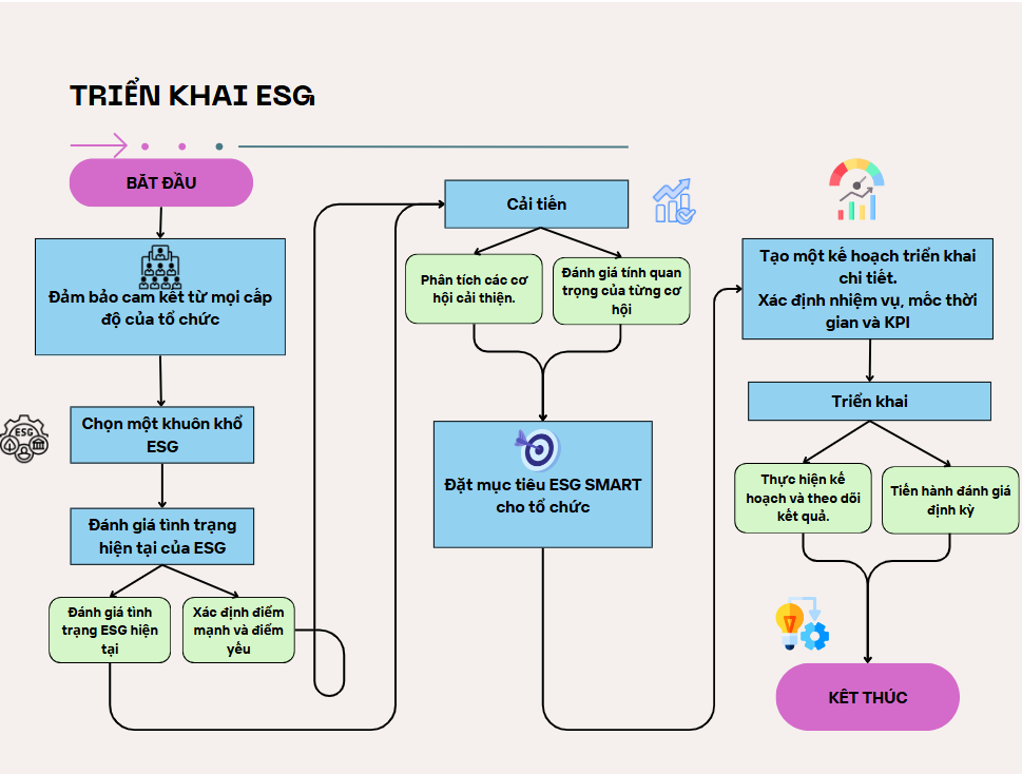

Để triển khai ESG hiệu quả, doanh nghiệp cần thực hiện theo 7 bước sau đây được mô tả theo Figure 115. Những bước này không chỉ giúp xây dựng và duy trì chiến lược ESG vững chắc mà còn tạo ra giá trị lâu dài cho các bên liên quan.

Quy trình này bao gồm:

Các bước để xây dựng và quản lý báo cáo ESG

Cam kết: Việc thực hiện chiến lược Môi trường, Xã hội và Quản trị (ESG) bắt đầu bằng việc đảm bảo cam kết từ lãnh đạo trong tổ chức. Các nhà lãnh đạo cần tán thành và thúc đẩy sự tham gia của nhân viên vào các nỗ lực bền vững.

Chọn khung: Tổ chức phải lựa chọn hoặc phát triển khung ESG phù hợp với ngành và mục tiêu cụ thể của mình. Khung này sẽ là kim chỉ nam để tích hợp các cân nhắc về ESG vào hoạt động và lập kế hoạch chiến lược.

Đánh giá: Việc đánh giá kỹ lưỡng về hiện trạng ESG là cần thiết, bao gồm việc thu thập và phân tích dữ liệu liên quan đến các chính sách môi trường, thực tiễn xã hội, cơ cấu quản trị và tương tác cộng đồng hiện có.

Cải tiến: Sau khi đánh giá, tổ chức cần phân tích các cơ hội cải tiến trong thực tiễn ESG của mình, tập trung vào những tác động tiềm ẩn đến lợi nhuận, danh tiếng thương hiệu và sự hài lòng của khách hàng.

Mục tiêu: Doanh nghiệp cần đặt ra các mục tiêu ESG cụ thể tuân thủ tiêu chí SMART để đảm bảo chúng cụ thể, có thể đo lường, có thể đạt được, thực tế và có giới hạn thời gian.

Lập kế hoạch: Cần xây dựng kế hoạch thực hiện chi tiết, phác thảo các nhiệm vụ, mốc thời gian và chỉ số hiệu suất chính (KPI) cụ thể để theo dõi tiến độ.

Thực hiện: Giai đoạn thực hiện bao gồm việc thực hiện kế hoạch đồng thời liên tục theo dõi kết quả, nhằm xác định thành công và thất bại, từ đó điều chỉnh các chiến lược trong tương lai.

Ngoài ra, các tổ chức thường gặp phải nhiều thách thức khi phát triển báo cáo ESG, như thiếu số liệu và khung báo cáo tiêu chuẩn hóa, khó khăn trong việc thu thập dữ liệu chính xác và toàn diện, cũng như việc thu hút các bên liên quan hiệu quả. Những trở ngại này có thể ảnh hưởng đến việc thực hiện thành công các chiến lược bền vững của doanh nghiệp.

Cuối cùng, nghiên cứu sẽ cung cấp những đề xuất cụ thể cho doanh nghiệp về cách áp dụng AI trong phân tích dữ liệu và xây dựng chiến lược phát triển bền vững. Những đề xuất này sẽ dựa trên các kết quả phân tích và tổng hợp thông tin từ nghiên cứu, nhằm giúp doanh nghiệp không chỉ đạt được sự phát triển bền vững mà còn gia tăng giá trị lâu dài trong bối cảnh kinh tế hiện đại. Phương pháp nghiên cứu này không chỉ giúp hiểu rõ hơn về sự kết hợp giữa AI và ESG mà còn cung cấp thông tin quan trọng cho doanh nghiệp trong việc định hướng phát triển bền vững trong tương lai.

KẾT QUẢ NGHIÊN CỨU

Đề xuất ứng dụng Trí tuệ nhân tạo trong hệ thống sự quản lý dữ liệu cho báo cáo ESG

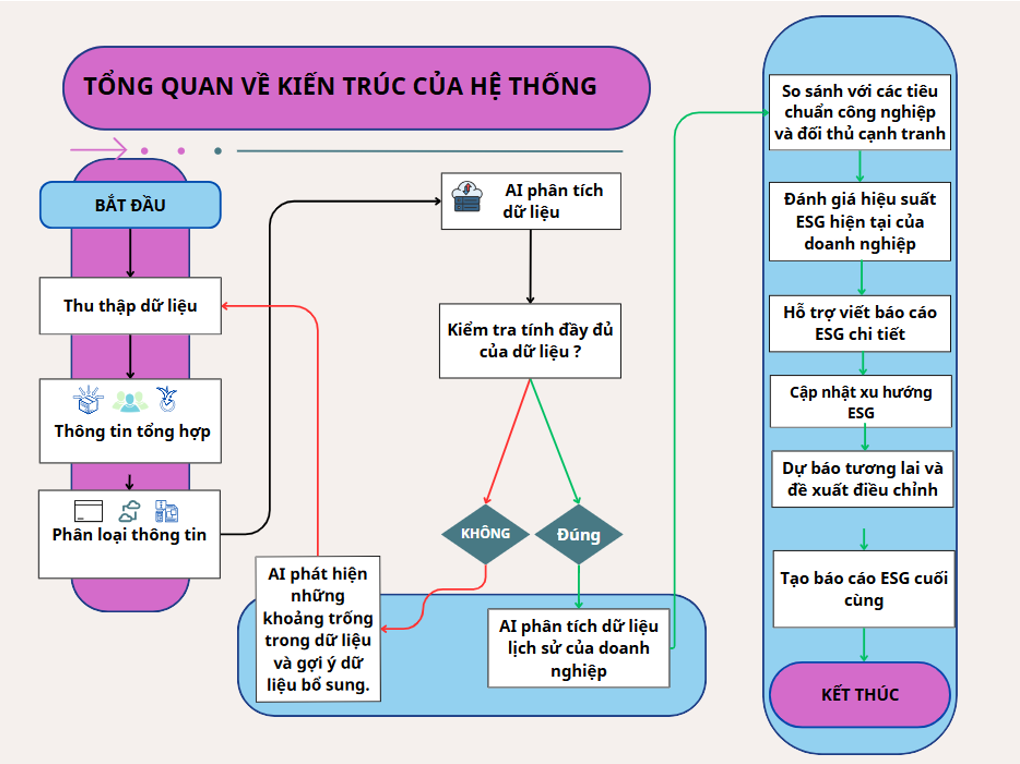

Dựa trên kết quả phân tích từ phương pháp nghiên cứu định tính, bao gồm việc thu thập và phân tích dữ liệu từ nhiều nguồn khác nhau về AI và ESG, cùng với việc đánh giá thực trạng của doanh nghiệp Việt Nam, nghiên cứu đã xác định được những thách thức chính như thiếu số liệu, khung báo cáo tiêu chuẩn hóa và khó khăn trong việc thu thập dữ liệu chính xác. Đồng thời, qua việc phân tích quy trình 7 bước triển khai ESG từ cam kết đến thực hiện, có thể thấy rõ nhu cầu cấp thiết về một hệ thống quản lý dữ liệu hiệu quả và công cụ phân tích chuyên sâu. Từ những cơ sở này, nghiên cứu đề xuất một hệ thống quản lý dữ liệu ESG dựa trên AI với ba lớp chức năng chính, nhằm giải quyết các thách thức đã được xác định và hỗ trợ doanh nghiệp Việt Nam trong quá trình triển khai ESG một cách hiệu quả và bền vững.

Tổng quan về kiến trúc hệ thống

Hệ thống quản lý dữ liệu ESG dựa trên AI được đề xuất thể hiện một toàn diện hệ thống được thiết kế dành riêng cho các doanh nghiệp Việt Nam được minh họa như Figure 2. Kiến trúc hệ thống bao gồm ba lớp chức năng chính: thu thập và tiền xử lý dữ liệu, phân tích do AI cung cấp, đầu ra chiến lược và báo cáo ESG.

Tổng quan về kiến trúc của hệ thống

Lớp thu thập và xử lý dữ liệu

Lớp thu thập và xử lý dữ liệu đóng vai trò là nền tảng của khung phân tích ESG. Lớp này quản lý cách các tổ chức thu thập, xử lý và tích hợp dữ liệu liên quan đến ESG của họ một cách hiệu quả và có hệ thống. Hệ thống thu thập dữ liệu tự động sử dụng công nghệ hiện đại để thu thập dữ liệu ESG từ nhiều nguồn khác nhau trong thời gian thực. Hệ thống tập trung vào bốn loại dữ liệu chính cung cấp một bức tranh hoàn chỉnh về hiệu suất ESG của tổ chức.

Đầu tiên, hệ thống thu thập dữ liệu hoạt động nội bộ, bao gồm thông tin về cách tổ chức hoạt động hàng ngày. Điều này bao gồm việc sử dụng năng lượng, tiêu thụ tài nguyên và số liệu hiệu quả hoạt động. Bằng cách theo dõi các số liệu này, các tổ chức có thể hiểu rõ hơn về tính bền vững trong hoạt động của mình và đưa ra quyết định sáng suốt về các cải tiến.

Thứ hai, dữ liệu tác động môi trường được thu thập thông qua hệ thống giám sát theo dõi các yếu tố môi trường khác nhau. Các hệ thống này đo lượng khí thải carbon, sử dụng năng lượng, quản lý chất thải và tiêu thụ nước. Việc sử dụng các cảm biến hiện đại đảm bảo dữ liệu môi trường này là chính xác và đáng tin cậy. Các hệ thống này được cài đặt tại doanh nghiệp và các báo cáo được gửi trực tiếp đến hệ thống.

Thứ ba, hệ thống thu thập dữ liệu về các hoạt động trách nhiệm xã hội. Điều này bao gồm thông tin về các chương trình đào tạo nhân viên, các sáng kiến gắn kết cộng đồng và mối quan hệ với các bên liên quan. Cả dữ liệu định tính và định lượng đều được thu thập để cung cấp cái nhìn rõ ràng về tác động xã hội của tổ chức.

Thứ tư, dữ liệu quản trị doanh nghiệp được thu thập thông qua các hệ thống tự động sắp xếp các quyết định của hội đồng quản trị, hồ sơ tuân thủ và tài liệu hoạch định chiến lược. Điều này đảm bảo rằng tất cả thông tin quản trị quan trọng được nắm bắt và phân loại đúng cách.

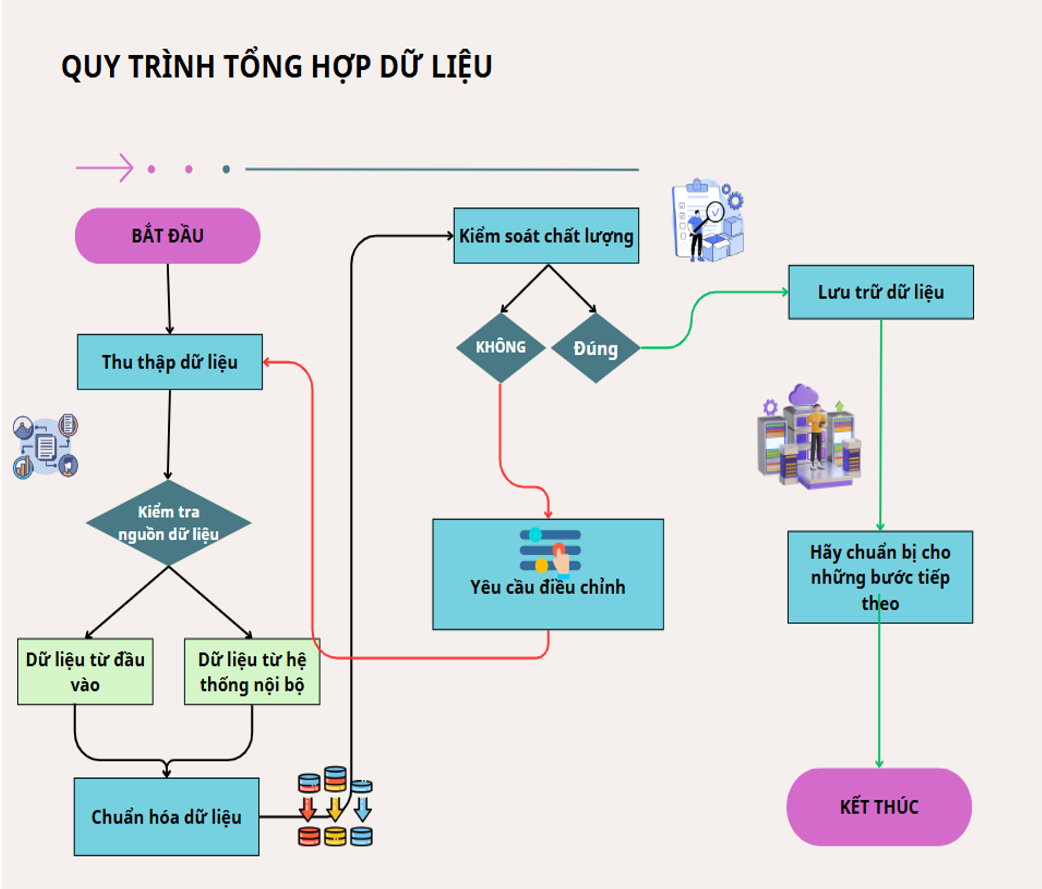

Quy trình tổng hợp dữ liệu

Sau đó, hệ thống sẽ sử dụng các thuật toán thông minh để kết hợp và chuẩn hóa tất cả dữ liệu được thu thập này. Quá trình này xảy ra theo ba bước chính được minh họa ở Figure 3.

Hợp nhất dữ liệu: Hệ thống tập hợp dữ liệu từ nhiều nguồn khác nhau, sử dụng máy học để xác định và kết hợp thông tin liên quan đồng thời loại bỏ mọi thông tin trùng lặp.

Chuẩn hóa dữ liệu: Tất cả dữ liệu thu thập được chuyển đổi sang định dạng nhất quán. Điều này giúp có thể so sánh các số liệu khác nhau và tạo báo cáo nhất quán.

Tích hợp dữ liệu: Dữ liệu được tiêu chuẩn hóa được kết hợp thành các bộ dữ liệu toàn diện cho thấy mối quan hệ rõ ràng giữa các số liệu ESG khác nhau. Điều này tạo ra một nền tảng vững chắc để phân tích sâu hơn.

Hệ thống được thiết kế để phát triển và thích ứng khi nhu cầu của tổ chức thay đổi và yêu cầu báo cáo ESG ngày càng phát triển. Nó có thể dễ dàng kết hợp các nguồn dữ liệu và số liệu mới khi cần thiết. Bảo mật cũng là một tính năng quan trọng của hệ thống. Các biện pháp bảo vệ dữ liệu mạnh mẽ đảm bảo rằng tất cả dữ liệu ESG vẫn được bảo mật và tuân thủ các quy định liên quan. Điều này bao gồm mã hóa, kiểm soát quyền truy cập và theo dõi chi tiết những người truy cập dữ liệu.

Cách tiếp cận thu thập và xử lý dữ liệu này giúp các tổ chức giám sát và cải thiện hiệu quả hoạt động ESG của họ một cách hiệu quả. Bằng cách sử dụng công nghệ tiên tiến và phương pháp xử lý thông minh, hệ thống đảm bảo dữ liệu ESG chính xác, đáng tin cậy và dễ dàng truy cập để đưa ra quyết định. Toàn bộ hệ thống hoạt động liên tục, cho phép các tổ chức theo dõi hiệu suất ESG của họ trong thời gian thực và điều chỉnh kịp thời. chiến lược bền vững của họ. Cách tiếp cận năng động này để quản lý dữ liệu cho phép quản lý hiệu suất ESG nhanh hơn và hiệu quả hơn. Cập nhật và bảo trì hệ thống thường xuyên đảm bảo rằng các phương pháp thu thập và xử lý dữ liệu luôn cập nhật với những tiến bộ công nghệ mới nhất và các tiêu chuẩn báo cáo ESG. Cam kết cải tiến liên tục này giúp các tổ chức luôn dẫn đầu về khả năng quản lý hiệu suất và báo cáo ESG của họ.

Lõi phân tích AI

Lõi phân tích AI đóng vai trò là hệ thống trung tâm của khung xử lý dữ liệu ESG (Môi trường, Xã hội và Quản trị). Hệ thống này không chỉ tận dụng sức mạnh của trí tuệ nhân tạo (AI) và học máy (Machine Learning - ML) để xử lý dữ liệu ESG, mà còn tích hợp các thuật toán tiên tiến nhằm tối ưu hóa quy trình phân tích, dự báo xu hướng ESG và hỗ trợ ra quyết định chiến lược. Bằng cách tự động hóa quy trình thu thập và xác thực dữ liệu ESG, AI giúp giảm thiểu sai sót, cải thiện tính chính xác và đảm bảo dữ liệu đầu vào có độ tin cậy cao. Hãy khám phá các chức năng chính của nó thông qua ba thành phần cốt lõi.

Nền tảng của lõi phân tích AI là khả năng xác thực dữ liệu ESG thông minh nhằm đảm bảo rằng tất cả thông tin đầu vào có độ chính xác cao trước khi đưa vào phân tích. Các thuật toán Deep Learning, đặc biệt là mạng nơ-ron hồi quy (Recurrent Neural Networks - RNN) và mô hình Transformer (BERT, GPT-4), được sử dụng để trích xuất thông tin từ báo cáo ESG, tin tức thị trường và tài liệu tài chính, giúp phát hiện thông tin có giá trị từ các nguồn dữ liệu phi cấu trúc.

Bên cạnh đó, hệ thống AI có thể tự động xác định các khoảng trống dữ liệu, phát hiện thông tin sai lệch và đề xuất các phương pháp bổ sung dữ liệu. Điều này được thực hiện thông qua các mô hình dự đoán dữ liệu bị thiếu (Data Imputation Models), bao gồm các kỹ thuật học có giám sát (Supervised Learning) để điền vào các khoảng trống trong tập dữ liệu ESG. Hệ thống không chỉ đánh dấu các phần dữ liệu chưa hoàn chỉnh mà còn đề xuất các nguồn dữ liệu thay thế hoặc phương pháp thu thập mới, giúp đảm bảo độ toàn vẹn dữ liệu ESG.

Ngoài ra, AI giúp chuẩn hóa dữ liệu ESG theo các tiêu chuẩn quốc tế như GRI, SASB và TCFD, đảm bảo rằng thông tin có thể được so sánh và đánh giá trên quy mô toàn cầu, giúp doanh nghiệp dễ dàng tuân thủ các yêu cầu báo cáo ESG của nhà đầu tư và cơ quan quản lý.

Khả năng phân tích chuyên sâu đóng vai trò quan trọng trong việc chuyển đổi dữ liệu ESG thành các thông tin chiến lược. Một trong những phương pháp cốt lõi được sử dụng trong hệ thống là phân tích chuỗi thời gian (Time Series Analysis), giúp dự báo xu hướng ESG và đánh giá tác động của các chính sách ESG theo thời gian.

Hệ thống AI áp dụng các thuật toán như Long Short-Term Memory (LSTM), AutoRegressive Integrated Moving Average (ARIMA) và XGBoost để phân tích dữ liệu ESG lịch sử, nhận diện xu hướng và dự đoán biến động trong tương lai. Mô hình LSTM đặc biệt hiệu quả trong việc phát hiện các mẫu dữ liệu ESG theo thời gian, giúp doanh nghiệp dự đoán xu hướng phát thải carbon, biến động trong chính sách ESG và sự thay đổi trong các tiêu chí đánh giá bền vững.

Ngoài ra, AI có kh+ả năng tích hợp các yếu tố kinh tế vĩ mô và vi mô vào phân tích ESG, chẳng hạn như tác động của chính sách thuế carbon, xu hướng tiêu dùng xanh, hoặc thay đổi trong quy định ESG toàn cầu, từ đó giúp doanh nghiệp xây dựng chiến lược ESG phù hợp và giảm thiểu rủi ro từ những biến động không lường trước.

Một trong những điểm mạnh nhất của lõi phân tích AI là khả năng mô phỏng các kịch bản ESG khác nhau và tối ưu hóa chiến lược ESG thông qua học tăng cường (Reinforcement Learning - RL). Hệ thống AI sử dụng mô hình RL để học hỏi từ dữ liệu ESG trong quá khứ và mô phỏng các tình huống "nếu-thì", giúp doanh nghiệp đánh giá tác động của các quyết định ESG trước khi triển khai thực tế.

Reinforcement Learning hoạt động dựa trên thuật toán Q-learning và Deep Q Networks (DQN), cho phép hệ thống AI liên tục cập nhật chiến lược ESG dựa trên phản hồi từ môi trường kinh doanh. Ví dụ, AI có thể phân tích nếu doanh nghiệp đầu tư vào năng lượng tái tạo, thì chi phí vận hành và lợi nhuận sẽ thay đổi như thế nào trong vòng 5 năm tới. Nếu áp dụng chính sách lao động bền vững, hệ thống có thể mô phỏng mức độ ảnh hưởng đến năng suất lao động và mức độ hài lòng của nhân viên.

Bằng cách sử dụng RL, hệ thống AI không chỉ giúp doanh nghiệp lựa chọn chiến lược ESG tối ưu trong từng bối cảnh cụ thể, mà còn liên tục điều chỉnh chính sách ESG dựa trên các dữ liệu mới nhất từ thị trường và quy định pháp lý. Điều này giúp doanh nghiệp thích ứng nhanh chóng với sự thay đổi của tiêu chuẩn ESG, đồng thời tối đa hóa giá trị kinh tế và xã hội từ các hoạt động bền vững.

Lõi phân tích AI đóng vai trò như một hệ thống hỗ trợ quyết định chuyên sâu, cung cấp phân tích định lượng và định tính để giúp doanh nghiệp xác định rủi ro ESG, tối ưu hóa chiến lược bền vững và đưa ra quyết định dựa trên dữ liệu. Hệ thống không chỉ so sánh hiệu suất ESG với các tiêu chuẩn ngành, mà còn đề xuất các hành động cụ thể nhằm cải thiện liên tục.

Bằng cách tự động hóa quy trình ESG, AI không chỉ nâng cao tính minh bạch và trách nhiệm giải trình, mà còn giúp doanh nghiệp thích ứng nhanh chóng với các tiêu chuẩn ESG đang thay đổi. Nhờ vào sự kết hợp giữa học sâu để phân tích dữ liệu ESG, Time Series Analysis để dự báo xu hướng và học tăng cường để mô phỏng chiến lược, hệ thống AI mang lại giải pháp toàn diện giúp doanh nghiệp tuân thủ quy định, tối ưu hóa hiệu suất ESG và phát triển bền vững một cách chủ động.

Đề xuất chiến lược và báo cáo ESG tự động

Đây là một trong những tính năng nổi bật sau khi dữ liệu được đưa qua lõi phân tích AI, giúp doanh nghiệp tối ưu hóa quy trình báo cáo và đảm bảo tính minh bạch, chính xác trong việc công bố thông tin bền vững. Hệ thống không chỉ thu thập, chuẩn hóa và phân tích dữ liệu ESG, mà còn tự động tổng hợp và xuất báo cáo theo các tiêu chuẩn quốc tế như GRI, SASB, TCFD, hỗ trợ doanh nghiệp đáp ứng yêu cầu ngày càng khắt khe từ các nhà đầu tư, cơ quan quản lý và các bên liên quan.

Với khả năng xử lý khối lượng dữ liệu khổng lồ theo thời gian thực và nhận diện các xu hướng tiềm ẩn mà con người có thể bỏ sót, lõi phân tích AI không chỉ giúp doanh nghiệp theo dõi hiệu suất ESG một cách toàn diện, mà còn đóng vai trò như một hệ thống dự báo chiến lược, đưa ra những khuyến nghị hành động có giá trị để cải thiện các chỉ số bền vững. Điều này không chỉ giúp doanh nghiệp chủ động điều chỉnh chính sách ESG, mà còn tạo lợi thế cạnh tranh dài hạn, nâng cao vị thế trên thị trường và củng cố lòng tin từ các bên liên quan.

Tính năng

Thu thập, tối ưu hóa và phân tích dữ liệu để hỗ trợ xuất báo cáo và ra quyết định

Quy trình thu thập và tối ưu hóa dữ liệu đóng vai trò cốt lõi trong việc phát triển các giải pháp phân tích trí tuệ nhân tạo (AI) dành cho môi trường, xã hội và quản trị (ESG) được minh họa bằng Figure 4. Bắt đầu từ việc thu thập dữ liệu, thông tin được lấy từ một kho dữ liệu quản lý trung tâm, nơi lưu trữ tất cả các số liệu liên quan đến ESG từ nhiều nguồn khác nhau. Đây là nền tảng cho báo cáo ESG toàn diện, đảm bảo tính toàn vẹn và đầy đủ của dữ liệu.

Khi dữ liệu được thu thập, hệ thống sẽ thực hiện một quy trình xác thực dữ liệu nghiêm ngặt. Các thuật toán phức tạp sẽ phân tích tập dữ liệu để phát hiện những lỗ hổng hoặc thiếu sót trong các số liệu ESG quan trọng. Quá trình này cho phép xác định bất kỳ yếu tố nào còn thiếu, có thể cản trở việc báo cáo ESG hiệu quả. Nếu phát hiện có sự thiếu sót, hệ thống sẽ chủ động phát hiện khoảng trống dữ liệu, tạo ra yêu cầu dữ liệu bổ sung từ các nguồn liên quan. Việc sử dụng các mô hình AI tiên tiến giúp điền vào các dữ liệu còn thiếu thông qua các kỹ thuật như nội suy hoặc ngoại suy, đảm bảo rằng dữ liệu cuối cùng đạt tiêu chuẩn cao về tính đầy đủ và chính xác. Khi quy trình xác thực hoàn tất và tất cả dữ liệu cần thiết đã được xác nhận, quy trình có thể tiến tới giai đoạn phân tích dữ liệu. Tại đây, lõi phân tích AI sẽ sử dụng các thuật toán học máy phức tạp để phân tích dữ liệu về hiệu suất ESG trước đây, giúp xác định các xu hướng, mô hình và sự bất thường. Khả năng phân tích nâng cao này không chỉ giúp cảnh báo về những rủi ro và cơ hội tiềm ẩn mà còn cho phép các tổ chức chủ động đối phó với các thách thức và tận dụng các xu hướng tích cực. Phân tích có thể được phân loại thành hai cách tiếp cận chính: phân tích dự đoán và phân tích theo quy định. Phân tích dự đoán sử dụng các kỹ thuật thống kê để dự báo hiệu suất ESG trong tương lai dựa trên dữ liệu lịch sử, trong khi phân tích theo quy định giúp tạo ra những hiểu biết có thể hành động và đề xuất chiến lược chi tiết nhằm tối ưu hóa hiệu suất ESG.

Cuối cùng, trong giai đoạn tạo báo cáo, hệ thống sẽ tạo ra các mẫu báo cáo tích hợp các ưu tiên của các bên liên quan, đồng thời đảm bảo tuân thủ các tiêu chuẩn kiểm toán và yêu cầu quy định. Khả năng tự động hóa này không chỉ nâng cao hiệu quả của quy trình báo cáo mà còn đảm bảo rằng tất cả các bên liên quan được thông báo một cách nhất quán về hiệu suất ESG của tổ chức.

Tính năng của hệ thống

THẢO LUẬN

Khả năng mở rộng

Hệ thống AI quản lý ESG cần có tính linh hoạt và khả năng mở rộng để phù hợp với doanh nghiệp ở nhiều quy mô và ngành nghề khác nhau. Việc tùy chỉnh hệ thống theo đặc thù từng lĩnh vực giúp tối ưu hiệu suất, đảm bảo doanh nghiệp có thể triển khai ESG một cách hiệu quả mà không phát sinh chi phí không cần thiết.

Trong lĩnh vực sản xuất, AI đóng vai trò quan trọng trong giám sát mức tiêu thụ năng lượng, theo dõi phát thải carbon và tối ưu hóa chuỗi cung ứng. Các mô hình AI có thể phân tích dữ liệu theo thời gian thực, phát hiện bất thường trong quy trình sản xuất và đề xuất các giải pháp giảm thiểu tác động môi trường. Ngược lại, ngành dịch vụ tập trung nhiều hơn vào trách nhiệm xã hội (S) và quản trị doanh nghiệp (G). Các công ty công nghệ có thể sử dụng AI để đánh giá tác động ESG của trung tâm dữ liệu, trong khi các tổ chức tài chính ứng dụng AI để phân tích rủi ro ESG trong danh mục đầu tư.

Việc mở rộng hệ thống cũng phụ thuộc vào quy mô doanh nghiệp. Đối với doanh nghiệp nhỏ và vừa (SMEs), hệ thống cần được triển khai dưới dạng nền tảng SaaS trên đám mây, giúp tự động hóa báo cáo ESG mà không đòi hỏi hạ tầng công nghệ phức tạp. Ngược lại, tập đoàn lớn có yêu cầu ESG phức tạp hơn, cần AI có thể tích hợp với các hệ thống quản trị doanh nghiệp (ERP, CRM) và thực hiện phân tích dữ liệu lớn để dự báo xu hướng ESG và mô phỏng kịch bản phát triển bền vững.

Tối ưu hóa chi phí là một yếu tố quan trọng trong khả năng mở rộng của hệ thống. Việc triển khai AI trên điện toán đám mây giúp doanh nghiệp giảm chi phí vận hành bằng cách chỉ trả phí theo mức sử dụng thực tế. Đồng thời, AI có thể điều chỉnh hiệu suất xử lý dữ liệu dựa trên nhu cầu thực tế của từng doanh nghiệp, giúp SMEs tập trung vào các chỉ số ESG cốt lõi, trong khi tập đoàn có thể sử dụng học sâu (Deep Learning) và học tăng cường (Reinforcement Learning) để phân tích và tối ưu hóa chiến lược dài hạn.

Nhìn chung, hệ thống AI trong ESG cần có cấu trúc mở, khả năng tùy chỉnh cao và khả năng mở rộng theo nhu cầu của từng ngành nghề và quy mô doanh nghiệp. Một hệ thống linh hoạt sẽ giúp doanh nghiệp không chỉ tối ưu hóa chi phí, nâng cao hiệu suất ESG, mà còn thích ứng nhanh với các tiêu chuẩn ESG toàn cầu, đảm bảo lợi thế cạnh tranh bền vững.

Lợi ích mong đợi

Việc đề xuất triển khai hệ thống quản lý ESG do AI cung cấp dự kiến sẽ mang lại lợi ích đáng kể trên một số khía cạnh tổ chức, được hỗ trợ bởi các xu hướng thị trường và nghiên cứu gần đây. Những lợi ích này có thể được chia thành ba loại chính:

Hiệu quả hoạt động

Việc tích hợp AI vào quản lý ESG sẽ tự động hóa quy trình xử lý dữ liệu, giảm thời gian xử lý từ 40-60%. Điều này giúp giải phóng nguồn nhân lực cho các nhiệm vụ chiến lược quan trọng hơn và đảm bảo tính chính xác của dữ liệu. Hệ thống cũng sẽ cải thiện tính minh bạch và tuân thủ quy định nhờ vào khả năng tự động hóa thu thập và xác minh dữ liệu ESG16.

Xây dựng chiến lược

Một trong những lợi ích lớn nhất của hệ thống quản lý ESG do AI cung cấp là khả năng hỗ trợ doanh nghiệp trong việc xây dựng chiến lược phát triển bền vững. Các chức năng phân tích dự đoán của hệ thống sẽ cung cấp thông tin có thể hành động, giúp doanh nghiệp dự đoán xu hướng thị trường và phát triển các chiến lược cạnh tranh hiệu quả hơn. Bên cạnh đó, hệ thống cũng hỗ trợ quản lý rủi ro bằng cách cảnh báo sớm các vấn đề tiềm ẩn, cho phép tổ chức đưa ra các biện pháp khắc phục kịp thời. Việc tích hợp ESG vào quy trình ra quyết định không chỉ tối ưu hóa hiệu suất mà còn giúp doanh nghiệp đáp ứng tốt hơn các thách thức về bền vững17.

Lợi thế cạnh tranh

Hệ thống quản lý ESG sẽ góp phần quan trọng trong việc cải thiện vị trí của tổ chức trong bảng xếp hạng ESG, từ đó thu hút nhà đầu tư và khách hàng thông qua các báo cáo chất lượng cao và tính minh bạch. Một công ty có hiệu suất ESG tốt sẽ được tin tưởng hơn, điều này tạo ra nhiều cơ hội đầu tư hơn trong tương lai. Hơn nữa, việc cải thiện danh tiếng qua các thực hành ESG tích cực sẽ không chỉ tạo ra lòng trung thành của khách hàng mà còn củng cố mối quan hệ với các bên liên quan, giúp doanh nghiệp phát triển bền vững hơn trong môi trường cạnh tranh khốc liệt16.

Khuyến nghị dành cho doanh nghiệp Việt Nam

Việc áp dụng hệ thống quản lý ESG (Môi trường, Xã hội và Quản trị) do AI cung cấp ngày càng được công nhận là rất quan trọng đối với các doanh nghiệp đang nỗ lực đạt được sự bền vững, tuân thủ quy định và lợi thế cạnh tranh. Đối với các doanh nghiệp Việt Nam, hành trình hướng tới tích hợp ESG đầy đủ cần được quản lý cẩn thận thông qua cách tiếp cận có cấu trúc, theo từng giai đoạn nhằm xây dựng năng lực nội bộ và thúc đẩy sự tham gia mạnh mẽ của các bên liên quan. Những khuyến nghị này dựa trên nghiên cứu gần đây và phù hợp với bối cảnh cụ thể của bối cảnh doanh nghiệp đang phát triển ở Việt Nam.

Triển khai theo từng giai đoạn

Để đạt được sự bền vững và lợi thế cạnh tranh thông qua việc áp dụng hệ thống ESG do AI điều khiển, các doanh nghiệp Việt Nam cần triển khai theo từng giai đoạn. Giai đoạn đầu tiên nên tập trung vào việc thiết lập và tự động hóa các chỉ số ESG cốt lõi, nhằm đảm bảo dữ liệu được thu thập và phân tích một cách chính xác. Sau đó, doanh nghiệp có thể dần mở rộng quy mô và tích hợp các yếu tố ESG khác vào quy trình hoạt động của mình. Đặc biệt, việc thiết lập các chương trình đào tạo cho nhân viên và phát triển năng lực là cần thiết để nâng cao khả năng đáp ứng với yêu cầu ESG và cải thiện hiệu suất tổng thể của tổ chức.

Bồi dưỡng nguồn nhân lực chất lượng cao

Xây dựng năng lực nội bộ để quản lý hệ thống ESG do AI điều khiển là rất quan trọng cho sự thành công của tổ chức. Doanh nghiệp nên triển khai các chương trình đào tạo kỹ năng, tập trung vào các khía cạnh như báo cáo ESG, phân tích dữ liệu và quản lý rủi ro. Những chương trình này không chỉ giúp nhân viên nâng cao năng lực mà còn giúp tổ chức thích ứng nhanh chóng với các thay đổi trong công nghệ và quy định, từ đó nâng cao hiệu suất tổng thể và khả năng cạnh tranh trên thị trường18.

Khuyến khích sự tham gia của các bên liên quan

Để quản lý ESG hiệu quả, sự tham gia tích cực của các bên liên quan là điều không thể thiếu. Doanh nghiệp nên xây dựng mối quan hệ chặt chẽ với các bên liên quan như nhà đầu tư, khách hàng và cộng đồng, nhằm thu hút sự hỗ trợ và tạo ra những thay đổi tích cực trong hoạt động ESG. Sự tham gia này không chỉ tạo ra lòng tin mà còn củng cố tính minh bạch và trách nhiệm trong quản lý ESG, từ đó thúc đẩy sự phát triển bền vững và khả năng cạnh tranh của tổ chức trong tương lai.

KẾT LUẬN

Việc sử dụng trí tuệ nhân tạo (AI) trong quản lý ESG (Môi trường, Xã hội và Quản trị) không chỉ giúp doanh nghiệp tuân thủ các tiêu chuẩn cần thiết mà còn nâng cao khả năng cạnh tranh trên thị trường. Để ESG dễ tiếp cận hơn với doanh nghiệp Việt Nam, cần thiết lập khuôn khổ pháp lý cụ thể và chi tiết19. Khung pháp lý này sẽ hỗ trợ doanh nghiệp thực hiện và công bố đầy đủ thông tin ESG, đồng thời nâng cao kiến thức và năng lực thực thi cho đội ngũ lãnh đạo. Ủy ban Chứng khoán Nhà nước cần áp dụng các khuyến nghị của Tổ công tác công bố thông tin tài chính liên quan đến khí hậu (TCFD) vào các báo cáo định kỳ của công ty đại chúng, nhằm tạo điều kiện thuận lợi cho doanh nghiệp. tuân thủ quy định và thúc đẩy cam kết với. Ngoài ra, doanh nghiệp cần thay đổi nhận thức và coi ESG là cơ hội để phát triển bền vững, bởi thực hiện hiệu quả ESG sẽ nâng cao năng lực cạnh tranh, thu hút vốn đầu tư và tạo ra giá trị kinh tế. lâu dài. Cam kết của Ban Giám đốc với các bộ phận thực hiện là rất quan trọng để xây dựng lộ trình thực hiện ESG rõ ràng.

Nghiên cứu này đã chỉ ra rằng việc tích hợp AI vào hệ thống ESG giúp doanh nghiệp tự động hóa quy trình thu thập, phân tích và tối ưu hóa dữ liệu ESG, qua đó cải thiện tính chính xác và minh bạch trong việc báo cáo và ra quyết định ESG. AI có thể xử lý dữ liệu phi cấu trúc, phát hiện xu hướng ESG, dự báo các thay đổi trong chính sách và mô phỏng các kịch bản chiến lược ESG khác nhau, giúp doanh nghiệp đánh giá tác động của từng quyết định ESG trước khi triển khai.

Việc kết hợp Deep Learning để phân tích dữ liệu ESG, Time Series Analysis để dự báo xu hướng, và Reinforcement Learning để tối ưu hóa chiến lược đã giúp nâng cao hiệu quả quản lý ESG, giúp doanh nghiệp thích ứng nhanh hơn với các thay đổi trong tiêu chuẩn ESG và nâng cao khả năng tuân thủ. AI không chỉ hỗ trợ tự động hóa, mà còn giúp doanh nghiệp có cái nhìn sâu hơn về ESG, từ đó xây dựng các chiến lược bền vững, phù hợp với bối cảnh thị trường và đáp ứng kỳ vọng của các nhà đầu tư.

Từ những kết quả này, có thể khẳng định rằng AI không chỉ là một công cụ hỗ trợ ESG, mà còn là một thành phần quan trọng trong việc định hướng chiến lược phát triển bền vững của doanh nghiệp. Trong tương lai, nghiên cứu có thể được mở rộng để tích hợp thêm các mô hình AI tiên tiến, nâng cao khả năng dự báo ESG trong từng ngành nghề cụ thể và điều chỉnh hệ thống để phù hợp với đặc thù của từng doanh nghiệp. Việc ứng dụng AI trong ESG không chỉ giúp doanh nghiệp tăng cường hiệu quả quản lý, mà còn tạo ra lợi thế cạnh tranh dài hạn trong bối cảnh ESG đang ngày càng trở thành tiêu chí quan trọng trên thị trường toàn cầu.

LỜI CẢM ƠN

Nghiên cứu được tài trợ bởi Trường Đại học Kinh tế - Luật, Đại học Quốc gia TP. HCM.

DANH MỤC TỪ VIẾT TẮT

AI: Trí tuệ nhân tạo

ESG:Môi trường, Xã hội và Quản trị (Environmental, Social, and Governance)

RL: Reinforcement Learning

DQN: Deep Q Networks

XUNG ĐỘT LỢI ÍCH

Nhóm tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong công bố bài báo.

ĐÓNG GÓP CỦA CÁC TÁC GIẢ

Lê Hoành Sử đóng góp trong việc xây dựng khung nghiên cứu, khảo sát và nghiên cứu các mô hình liên quan, xác định câu hỏi nghiên cứu và đề xuất phương pháp nghiên cứu và thảo luận kết quả. NguyễnHuỳnh Yến Nhi đóng góp nghiên cứu tổng quan về khái niệm, cơ sở lý thuyết, phương pháp và kết quả nghiên cứu.