Competitive advantage of Vietnam's tuna export in the world market

- Ho Chi Minh University of Natural Resources and Environment, Vietnam

Abstract

This study determines export competitive advantages for Vietnam's canned tuna products through Balassa's comparative advantage index from 2007 - 2023. Also, it identifies export competitive advantages by using Michael Porter's diamond model. Research shows that Vietnam has a relatively high comparative advantage in the canned tuna export sector. The factors that create Vietnam's competitive advantage are the ample domestic tuna resources; Abundant, experienced, and cheap local labor resources; has the world's leading tuna processing and export capacity with modern product processing technology, meeting market requirements; Exchange rate management policy is beneficial for exports; As a highly open economy, the signing of trade agreements has helped Vietnam's tuna exports enjoy preferential tariffs in many vital markets in recent years. However, Vietnam's tuna industry still faces many difficulties that are typical of a developing country, which is associated with backward fisheries. To maintain export competitive advantages and enhance its position in the world market to improve efficiency and sustainable development, Vietnam needs many reforms to fisheries in general in the coming time.

Giới thiệu

Nói đến vai trò của thương mại, William Petty là người đầu tiên áp dụng các nguyên lý kinh tế học vào thực tiễn, trong đó cho rằng thương mại làm cho mọi người đều có lợi1. Ngày nay, các quốc gia có xu hướng mở rộng mạng lưới kết nối với nhau thông qua các hiệp định kinh tế về thương mại hoặc theo các cách khác để thúc đẩy tăng trưởng kinh tế2, 3. Từ đó, các nước có xu hướng giảm bớt các rào cản thương mại, đặc biệt là ở các nền kinh tế mới nổi, tiên tiến. Sự tự do hóa thương mại này là kết quả của hai cách tiếp cận. Thứ nhất là từ các hiệp định đa phương như Hiệp định chung về thuế quan và Thương mại (GATT), thứ hai là từ việc hình thành các hiệp định thương mại song phương hoặc đa phương trong khu vực4. Sự tự do hóa thương mại gia tăng khiến cho mức độ cạnh tranh giữa các quốc gia ngày càng trở nên gay gắt. Lúc này, lợi thế cạnh tranh càng trở nên quan trọng để các nhà xuất khẩu có thể chiếm được thị phần.

Với lợi thế khi có vùng biển nằm ở khu vực Tây và Trung Thái Bình Dương (WCPO), nơi có nguồn lợi cá ngừ dồi dào, chiếm 81% sản lượng đánh bắt cá ngừ Thái Bình Dương và 55% sản lượng đánh bắt cá ngừ toàn cầu năm 20185. Số liệu điều tra của Viện Nghiên cứu Thủy sản Biển RIMF năm 2018 cho thấy, ước tính các loài cá nổi lớn chiếm khoảng 1 triệu tấn ở vùng biển Việt Nam, trong đó loài cá ngừ chiếm khoảng 12% tổng sinh khối, là loài có giá trị thương mại nhất ở các vùng biển xa bờ6. Ngoài lợi thế về nguồn tài nguyên cá ngừ, Việt Nam còn là quốc gia có nghề cá hình thành và phát triển lâu đời, đội ngũ lao động dồi dào, có kinh nghiệm và giá nhân công rẻ. Việt Nam cũng là quốc gia có năng lực chế biến và xuất khẩu thủy sản hàng đầu thế giới. Bên cạnh đó, là một quốc gia có tình hình kinh tế, chính trị, môi trường vĩ ổn định, độ mở kinh tế cao, tạo điều kiện thuận lợi cho việc xuất khẩu hàng hóa nói chung. Các năm gần đây, Việt Nam luôn nằm trong nhóm 10 nước xuất khẩu cá ngừ lớn nhất thế giới. Trong năm 2022, xuất khẩu cá ngừ của cả nước đạt 1 tỷ USD, chiếm 9,091% tổng giá trị xuất khẩu thủy sản, trong đó xuất khẩu cá ngừ đóng hộp đạt 309505 nghìn USD. Tuy nhiên sang năm 2023, xuất khẩu các mặt hàng cá ngừ của của cả nước bị giảm 17% so với năm 2022, trong đó xuất khẩu cá ngừ đóng hộp vẫn tăng 6,377%. Ngoài đóng góp vào GDP, ngành công nghiệp cá ngừ của nước ta còn góp phần giải quyết việc làm cho hàng nghìn lao động nông thôn và phát triển kinh tế khu vực nhờ vào xuất khẩu7.

Mặc dù có những lợi thế nhất định trong lĩnh vực xuất khẩu cá ngừ nói riêng và xuất khẩu thủy sản nói chung. Tuy nhiên, nghề cá của Việt Nam còn đối mặt với nhiều khó khăn, thách thức và còn biểu hiện nhiều điểm yếu kém. Trong các năm gần đây, sản lượng khai thác hàng năm đã vượt sản lượng khai thác tối ưu, dẫn đến cạn kiệt nguồn lợi, năng suất khai thác giảm, cơ sở hạ tầng yếu kém, chất lượng sản phẩm khai thác bị giảm đáng kể do công nghệ bảo quản kém, lao động nghề cá có trình độ thấp6, 8. Hàng năm tình trạng khai thác cá trái phép vẫn diễn ra, dẫn đến bị EC cảnh báo thẻ vàng do vi phạm khai thác IUU từ năm 2017. Trong lĩnh vực xuất khẩu, giá trị cũng như thị trường biến động không ổn định, kết quả đạt được chưa tương xứng với tiềm năng các nguồn lực 8, 9. Ở các thị trường xuất khẩu, mức độ cạnh tranh luôn rất cao với hơn 100 quốc gia tham gia xuất khẩu, nhất là ở các thị trường xuất khẩu quan trọng như Mỹ, EU, Canada, Nhật Bản. Các thị trường nhập khẩu ngày càng có nhiều yêu cầu khắt khe hơn về sản phẩm nhập khẩu, trong khi các đối thủ cạnh tranh như Thái Lan, Trung Quốc, Ecuador, Tây Ban Nha, Hà Lan,…là những nước xuất khẩu cá ngừ có quy mô lớn hơn rất nhiều so với Việt Nam. Muốn tồn tại và phát triển được trong bối cảnh này, Việt Nam cần phải tạo ra, duy trì và phát huy được các lợi thế cạnh tranh.

Trong nghiên cứu này, tác giả đánh giá lợi thế cạnh tranh xuất khẩu cá ngừ đóng hộp của Việt Nam trong giai đoạn 2007 – 2023 qua chỉ số lợi thế so sánh của Balassa và chỉ số lợi thế so sánh động của Edwards & Schoer, đồng thời xác định các lợi thế cạnh tranh bằng việc phân tích mô hình kim cương của Michael Porter đối với mặt hàng cá ngừ đóng hộp trên thị trường thế giới. Cuối cùng, trên cơ sở của kết quả nghiên cứu, một số hàm ý chính sách được đề xuất để duy trì các lợi thế cạnh tranh xuất khẩu cho Việt Nam, hướng đến mục tiêu xây dựng nghề cá có trách nhiệm, phát triển bền vững và hiệu quả.

Lý thuyết và tổng quan nghiên cứu

Trong các nghiên cứu về năng lực cạnh tranh xuất khẩu, việc sử dụng chỉ số lợi thế so sánh biểu hiện (RCA) đề xuất bởi Balassa để đánh giá về mức độ tập trung chuyên môn hóa trong việc xuất khẩu hàng hóa cụ thể, được tính toán dựa trên giá trị xuất khẩu là một phương pháp được sử dụng phổ biến 10. Năm 2014, Eleni Kaimakoudia và các cộng sự dùng chỉ số RCA để đánh giá về lợi thế so sánh của các sản phẩm thủy sản xuất khẩu quan trọng của Balkan và các nước Đông Âu. Kết quả nghiên cứu cho thấy tất cả các quốc gia riêng lẻ đều bộc lộ lợi thế cạnh tranh vì có chỉ số RCA cao. Tuy nhiên chỉ số RCA của một số quốc gia biến động nhiều như Bulgaria, Cyprus và Slovenia bởi những hạn chế về phía nguồn cung do điều kiện cung cấp cụ thể đối với các sản phẩm thủy sản tương đối không ổn định. Năm 2015, Suhaeli Fahmi và cộng sự cũng dùng chỉ số lợi thế so sánh RCA để đánh giá về khả năng cạnh xuất khẩu cua của Indonesia trên thị trường Mỹ, đồng thời chỉ số này cũng được tính cho các đối thủ cạnh tranh, trong đó có Việt Nam để so sánh với Indonesia. Kết quả cho thấy hầu hết các nước xuất khẩu chính đều ghi nhận chỉ số RCA > 1 cho thấy khả năng cạnh tranh mạnh mẽ, ngoại trừ Indonesia và Trung Quốc với cua đông lạnh, Mexico với cua chưa đông lạnh và Canada với cua chế biến/bảo quản. Đối với Indonesia, cua chưa đông lạnh (HS 030624) và cua chế biến/bảo quản (HS 160510) cho thấy khả năng cạnh tranh mạnh mẽ tại thị trường Mỹ. Hơn nữa, cua chế biến/bảo quản (HS 160510) là mặt hàng cạnh tranh nhất tại thị trường này. Ngược lại, cua đông lạnh có sức cạnh tranh yếu. Ngoài ra, kết quả nghiên cứu còn chỉ ra rằng mặt hàng cua của Indonesia bị từ chối nhập khẩu hàng năm, làm giảm sức cạnh tranh chủ yếu do hàm lượng chất chloramphenicol cao. Do đó để nâng cao sức cạnh tranh, việc bị từ chối nhập khẩu phải được các bên liên quan coi trọng nhất. Còn nghiên cứu của Lugo-Arias và cộng sự sử dụng chỉ số lợi thế so sánh đối xứng (DRCA), được tính toán dựa trên chỉ số lợi thế so sánh biểu hiện để xác định vị thế cạnh tranh xuất khẩu dầu cọ của 30 quốc gia. Kết quả nghiên cứu cho thấy chỉ có 9 quốc gia mới nổi có lợi thế so sánh về xuất khẩu từ năm 2011 đến năm 2019, bao gồm Indonesia, Malaysia, Honduras, Togo, Guatemala, Uganda, Ecuador, Costa Rica và Colombia. Các quốc gia này được hưởng lợi từ nguồn lao động và nguyên liệu dồi dào, giúp họ tập trung một phần đáng kể năng lực sản xuất vào các hoạt động kinh tế định hướng xuất khẩu, đặc biệt là hàng hóa trung gian số lượng lớn sử dụng nhiều lao động và tiết kiệm chi phí 11. Trong số các quốc gia có lợi thế so sánh cao, Indonesia, Malaysia và Honduras nổi lên là ba quốc gia dẫn đầu có lợi thế cạnh tranh lớn nhất, duy trì vị trí của mình trong suốt thời gian phân tích. Ngược lại, các quốc gia khác có chỉ số cạnh tranh quốc tế thấp do nhiều quốc gia trong số này là những quốc gia phát triển và chủ yếu xuất khẩu các mặt hàng thâm dụng vốn, trong khi dầu cọ chỉ chiếm tỷ trọng nhỏ hơn trong các hoạt động kinh tế của họ.

Ngoài các nghiên cứu trên, rất nhiều nghiên cứu khác cũng dùng chỉ số lợi thế so sánh của Balassa để đánh giá khả năng cạnh tranh, qua đó xác định các lợi thế cạnh tranh 12, 13, 14, 15, 16. Tuy nhiên, việc xác định các lợi thế cạnh tranh dựa trên giá trị cũng như sự biến động của chỉ tiêu RCA khó có thể xem xét một cách đầy đủ. Do đó, để xác định các lợi thế cạnh tranh xuất khẩu, mô hình kim cương của Michael là hướng tiếp cận được nhiều nghiên cứu sử dụng. Mô hình này được xây dựng bởi Michael Porter để giải thích về các yếu tố tạo nên lợi thế cạnh tranh của quốc gia17. Theo Porter, có 4 nhóm yếu tố chính góp phần tạo nên lợi thế cạnh tranh của một quốc gia, được trình bày trong một mô hình 4 cạnh, gọi là mô hình kim cương. Ngoài ra, còn có thêm hai nhóm yếu tố cũng góp phần tạo nên lợi thế cạnh tranh, bao gồm nhóm các yếu tố bất thường như các phát minh khoa học công nghệ, đột biến chi phí đầu vào như cú sốc tiền tệ, thị trường tài chính tiền tệ, tăng cầu đột biến, các sự việc bất khả kháng như đảo chính, chiến tranh, dịch bệnh,.. nói chung là các thách thức hay cơ hội từ bên ngoài; và nhóm yếu tố thuộc về vai trò của Chính phủ trong việc tác động lên các yếu tố lợi thế cạnh tranh quốc gia. Như vậy bằng việc sử dụng mô hình kim cương, các lợi thế cạnh tranh có thể được xem xét và phân tích trên nhiều phương diện, do đó có thể xác định một cách đầy đủ hơn. Do đó đến nay, mô hình này được sử dụng nhiều trong các nghiên cứu để xác định các lợi thế cạnh tranh của quốc gia xuất khẩu.

Phương pháp nghiên cứu

Đánh giá lợi thế cạnh tranh và xác định các lợi thế cạnh tranh xuất khẩu

Trong nghiên cứu này, lợi thế cạnh tranh xuất khẩu được tác giả đánh giá qua chỉ số lợi thế so sánh (RCA) của Balassa và các lợi thế cạnh tranh xuất khẩu được xác định thông qua mô hình kim cương của Michael Porter, cụ thể như sau:

Lợi thế so sánh (RCA): Đây là chỉ tiêu được đề xuất bởi Balassa10, dùng để phản ánh về mức độ chuyên môn hóa của các quốc gia trong việc sản xuất các mặt hàng cụ thể cũng như năng lực cạnh tranh trên thị trường, cho biết mức độ tập trung mà một ngành sản xuất có được so với các ngành sản xuất khác của một nền kinh tế. Do đó, chỉ số này thể hiện được một bức tranh rõ ràng về sự chuyên môn hóa của các quốc gia trong việc sản xuất các mặt hàng cụ thể 18. Theo đó, chỉ số này được xác định như sau:

Trong đó: X là giá trị xuất khẩu mặt hàng i của quốc gia j.

X là giá trị xuất khẩu tất cả các mặt hàng của quốc gia j.

X là giá trị xuất khẩu mặt hàng i của thế giới.

X là tổng giá trị xuất khẩu tất cả các mặt hàng của thế giới.

Chỉ số RCA >1 cho thấy ngành xuất khẩu của một quốc gia cụ thể có được lợi thế so sánh cao hơn so với bình quân chung của thế giới, cũng là có năng lực cạnh tranh cao hơn so với các đối thủ cạnh tranh nói chung19.

Để thấy rõ về sự thay đổi trong lợi thế so sánh của Việt Nam và các đối thủ cạnh tranh trước sự biến động của các nguồn lực sản xuất bên trong cũng như các yếu tố kinh tế bên ngoài, tác giả sử dụng chỉ số lợi thế so sánh động (DRCA). Chỉ số này được xác định theo20 như sau:

Trong đó: X là kim ngạch xuất khẩu sản phẩm j của quốc gia i; X là tổng kim ngạch xuất khẩu tất cả các hàng hóa của quốc gia i. Phần đầu của (2) phản ánh sự thay đổi trong thị phần thương mại hàng hóa j ở quốc gia i, phần sau phản ánh sự thay đổi trong tổng thị phần thương mại của quốc gia i. Nếu DRCA > 0, cho thấy quốc gia có lợi thế so sánh vượt trội đối với hàng hóa j, và ngược lại.

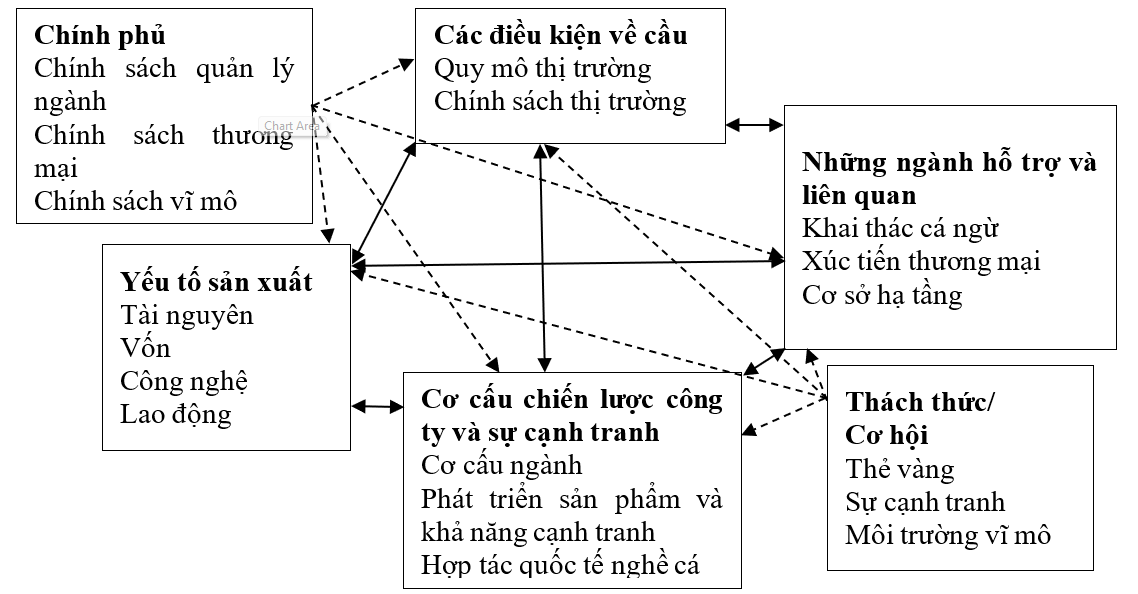

Tiếp đó, mô hình kim cương dùng để xác định các lợi thế cạnh tranh xuất khẩu cá ngừ của Việt Nam, được xây dựng như ở Figure 1.

Phân tích lợi thế cạnh tranh xuất khẩu cá ngừ của Việt Nam qua mô hình kim cương

Dữ liệu và nguồn thu thập dữ liệu nghiên cứu

Dữ liệu nghiên cứu: Nghiên cứu này sử dụng dữ liệu chuỗi thời gian về giá trị xuất khẩu cá ngừ đóng hộp và giá trị xuất khẩu các mặt hàng khác của Việt Nam và các nước xuất khẩu cá ngừ lớn nhất trên thế giới để tính toán chỉ số lợi thế so sánh (RCA) và chỉ số lợi thế so sánh động (DRCA) trong giai đoạn 2007 – 2023. Đây là giai đoạn xuất khẩu cá ngừ đóng hộp của Việt Nam có sự tăng trưởng mạnh nhưng cũng có nhiều biến động do ảnh hưởng của suy thoái kinh tế toàn cầu 2008, tình hình chiến sự thế giới, đại dịch Covid 19 và các thay đổi của nghề cá cũng như tình hình kinh tế trong nước. Thời gian nghiên cứu được chọn nhằm mục đích xác định xem các lợi thế cạnh tranh xuất khẩu cá ngừ đóng hộp của Việt Nam thay đổi như thế nào trong giai đoạn nền kinh tế trong nước cũng như thế giới có nhiều biến động.

Nguồn thu thập dữ liệu: Dữ liệu về kim ngạch xuất khẩu các mặt hàng của Viêt Nam và các đối thủ cạnh tranh được thu thập từ Trung tâm thương mại quốc tế. Các dữ liệu về sản lượng cá ngừ khai thác qua các năm, trữ lượng nguồn lợi cá ngừ của Việt Nam, thông tin về nghề cá của Việt Nam được thu thập từ Vụ khai thác thủy sản, Viện nghiên cứu thủy sản, Hiệp hội chế biến và xuất khẩu thủy sản, Hiệp hội cá ngừ của Việt Nam.

Kết quả nghiên cứu và hàm ý chính sách

Kết quả nghiên cứu

Vị thế của Việt Nam trên thị trường thế giới trong lĩnh vực xuất khẩu cá ngừ đóng hộp

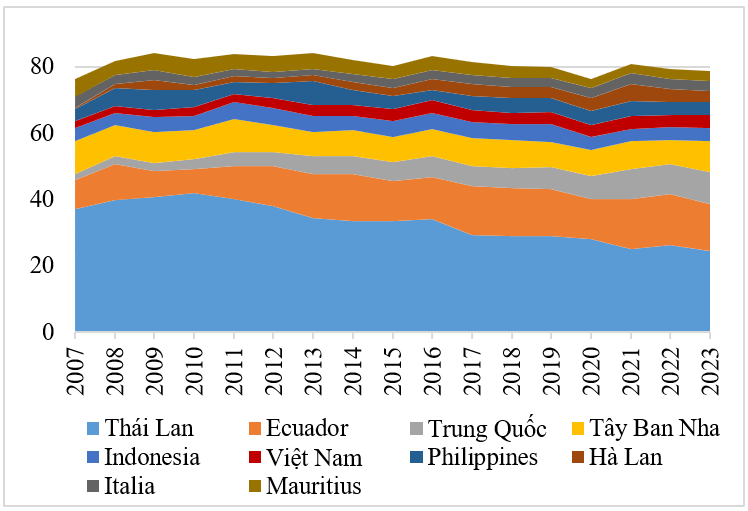

Thị phần xuất khẩu (%) (Nguồn: Trung tâm thương mại quốc tế)

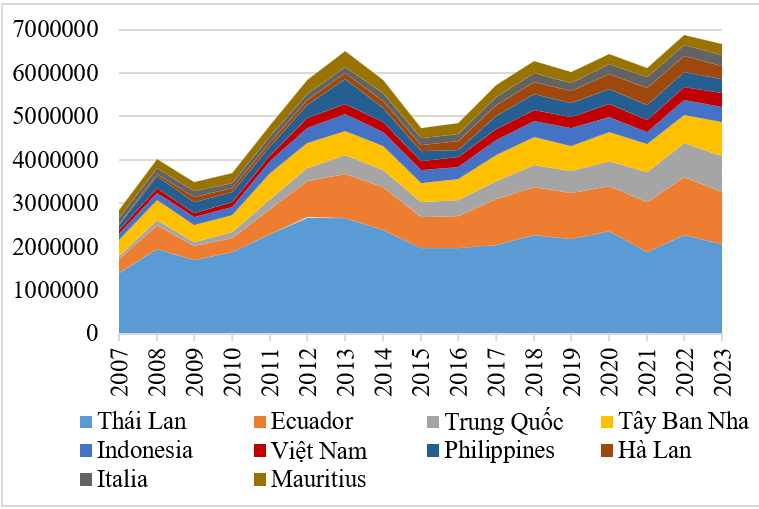

Kim ngạch xuất khẩu ($ 1000)

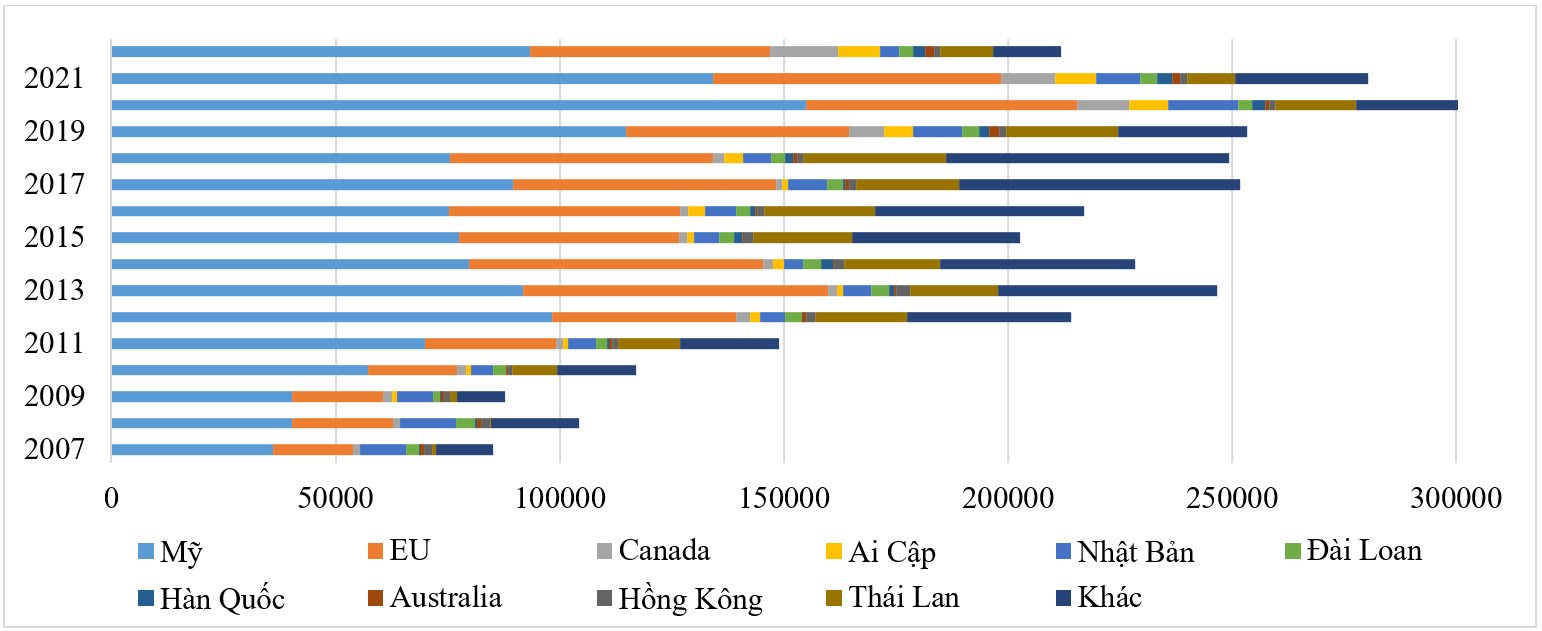

Xuất khẩu cá ngừ đóng hộp của Việt Nam (nghìn USD) (Nguồn: Trung tâm thương mại quốc tế)

Là một trong 10 nước xuất khẩu cá ngừ đóng hộp lớn nhất thế giới và có thị phần đang tăng dần, từ mức 2,272 % vào năm 2007 lên 3,887 % vào năm 2023, cho thấy vị thế nhất định của Việt Nam trên thị trường. Tuy nhiên, so với các nước xuất khẩu hàng đầu thế giới như Thái Lan, Ecuador, Trung Quốc,… thị phần xuất khẩu của Việt Nam nhỏ hơn rất nhiều (Figure 2). Ngoài ra, giá trị xuất khẩu cũng biến động không ổn định trong giai đoạn này. Trong các thị trường xuất khẩu cá ngừ của Việt Nam, Mỹ và EU là hai thị trường lớn nhất, tiếp đó là thị trường các nước như Canada, Ai Cập, Nhật Bản,... Trong giai đoạn 2007 - 2023, cả thị trường và giá trị xuất khẩu cá ngừ đóng hộp của Việt Nam biến động không ổn định, kể cả ở các thị trường quan trọng (Figure 4), tuy nhiên chủ yếu biến động theo xu thế chung với các nước khác theo xu thế chung của thế giới (Figure 3).

Lợi thế so sánh

Table 1 cho thấy Việt Nam có lợi thế so sánh cao trong lĩnh vực xuất khẩu cá ngừ trong giai đoạn các năm 2007 – 2016 (có chỉ số RCA >4), tuy nhiên giảm xuống mức trung bình trong các năm còn lại21. Kết quả này là do trong những năm gần đây, nguồn lợi cá ngừ trong nước của Việt Nam đã bị khai thác quá mức dẫn đến cạn kiệt, năng suất khai thác mỗi tàu giảm7, 9, 22, do đó các năm gần đây mức độ tăng sản lượng khai thác cá ngừ trong nước cũng như mức độ tăng giá trị xuất khẩu giảm đi so với giai đoạn trước đó, khiến cho tốc độ tăng trưởng xuất khẩu cá ngừ tăng chậm lại so với tốc độ tăng xuất khẩu các mặt hàng nói chung, làm cho chỉ số RCA giảm rõ rệt từ năm 2017. Tuy nhiên chỉ số RCA của Việt Nam trong cả giai đoạn 2007 – 2023 đều lớn hơn 1, cho thấy Việt Nam có lợi thế so sánh khá cao trong lĩnh vực xuất khẩu cá ngừ. Như vậy Việt Nam có mức độ tập trung chuyên môn hóa khá cao trong lĩnh vực xuất khẩu này. So với các đối thủ cạnh tranh mạnh nhất trên thị trường, Việt Nam có lợi thế so sánh cao hơn Italia, Hà Lan và Trung Quốc, thấp hơn các nước còn lại, đặc biệt thấp hơn rất nhiều so với Mauritius và Ecuador (Table 1). Đây là hai quốc gia vốn có trữ lượng cá ngừ trong nước dồi dào với đội tàu đánh bắt quy mô lớn. Ngoài ra, Mauritius còn được hưởng thuế quan ưu đãi ở mức 0% khi xuất khẩu sang thị trường Mỹ, là thị trường nhập khẩu cá ngừ đóng hộp lớn nhất thế giới. Còn Ecuador được hưởng thuế quan ưu đãi khi xuất khẩu sang thị trường EU, cũng là thị trường nhập khẩu cá ngừ đóng hộp rất lớn (chỉ sau Mỹ) nhờ vào hiệp định thương mại giữa quốc gia này với EU.

Chỉ số RCA của 10 nước xuất khẩu cá ngừ đóng hộp lớn nhất thế giới

|

Năm |

Mauritius |

Ecuador |

Thái Lan |

Philippines |

Tây Ban Nha |

Indonesia |

Việt Nam |

Italia |

Hà Lan |

Trung Quốc |

|

2007 |

206,491 |

95,659 |

35,696 |

12,574 |

4,410 |

5,789 |

7,258 |

0,961 |

0,173 |

0,250 |

|

2008 |

176,116 |

103,454 |

38,210 |

23,468 |

4,460 |

4,850 |

6,088 |

0,868 |

0,293 |

0,314 |

|

2009 |

194,763 |

81,911 |

35,686 |

22,533 |

4,414 |

5,850 |

5,388 |

1,020 |

0,818 |

0,279 |

|

2010 |

207,647 |

69,752 |

35,041 |

17,944 |

4,625 |

4,734 |

6,221 |

0,859 |

0,557 |

0,340 |

|

2011 |

178,447 |

89,870 |

34,366 |

14,435 |

5,279 |

5,154 |

5,535 |

0,760 |

0,517 |

0,472 |

|

2012 |

177,519 |

103,285 |

31,848 |

14,902 |

4,488 |

5,441 |

5,625 |

0,755 |

0,530 |

0,470 |

|

2013 |

193,408 |

114,287 |

28,673 |

25,247 |

3,893 |

5,584 |

5,277 |

0,768 |

0,583 |

0,542 |

|

2014 |

169,424 |

117,364 |

28,843 |

14,623 |

4,080 |

5,299 |

4,788 |

0,938 |

0,803 |

0,524 |

|

2015 |

160,627 |

119,266 |

26,278 |

11,489 |

4,033 |

6,228 |

4,234 |

1,077 |

0,813 |

0,521 |

|

2016 |

170,629 |

133,084 |

25,720 |

8,739 |

4,138 |

5,996 |

4,140 |

1,098 |

1,110 |

0,591 |

|

2017 |

168,792 |

153,855 |

22,109 |

11,155 |

4,153 |

6,066 |

3,624 |

0,983 |

1,227 |

0,563 |

|

2018 |

157,172 |

143,800 |

22,310 |

12,670 |

4,192 |

5,927 |

3,129 |

1,024 |

1,177 |

0,593 |

|

2019 |

152,266 |

135,877 |

22,327 |

11,236 |

3,945 |

6,811 |

2,992 |

1,041 |

1,174 |

0,634 |

|

2020 |

193,988 |

123,517 |

24,471 |

11,518 |

4,499 |

5,094 |

2,768 |

1,167 |

1,320 |

0,565 |

|

2021 |

252,411 |

146,638 |

23,929 |

14,733 |

4,795 |

4,198 |

3,090 |

1,354 |

1,676 |

0,740 |

|

2022 |

177,510 |

135,643 |

25,538 |

12,538 |

4,059 |

3,843 |

2,929 |

1,261 |

1,388 |

0,773 |

|

2023 |

170,787 |

126,140 |

22,593 |

11,321 |

4,694 |

4,201 |

3,234 |

1,259 |

1,116 |

0,871 |

Chỉ số DRCA của 10 nước xuất khẩu cá ngừ đóng hộp lớn nhất thế giới

|

Năm |

Mauritius |

Ecuador |

Thái Lan |

Philippines |

Tây Ban Nha |

Indonesia |

Việt Nam |

Italia |

Hà Lan |

Trung Quốc |

|

2007 |

0,282 |

-0,005 |

-0,104 |

0,256 |

-0,053 |

0,026 |

0,098 |

0,010 |

0,025 |

0,201 |

|

2008 |

-0,135 |

0,036 |

0,071 |

0,597 |

0,019 |

-0,179 |

-0,171 |

-0,116 |

0,420 |

0,222 |

|

2009 |

0,197 |

-0,293 |

-0,081 |

0,066 |

-0,018 |

0,136 |

-0,154 |

0,136 |

0,628 |

-0,149 |

|

2010 |

0,223 |

-0,155 |

-0,018 |

-0,274 |

0,038 |

-0,205 |

0,151 |

-0,193 |

-0,530 |

0,185 |

|

2011 |

-0,188 |

0,210 |

-0,018 |

-0,118 |

0,120 |

0,080 |

-0,108 |

-0,134 |

-0,070 |

0,295 |

|

2012 |

0,029 |

0,122 |

-0,042 |

0,094 |

-0,214 |

0,113 |

0,006 |

-0,010 |

0,033 |

-0,004 |

|

2013 |

-0,027 |

0,090 |

-0,083 |

0,341 |

-0,156 |

0,033 |

-0,068 |

0,012 |

0,090 |

0,125 |

|

2014 |

-0,211 |

0,027 |

-0,018 |

-0,661 |

0,038 |

-0,066 |

-0,112 |

0,168 |

0,279 |

-0,060 |

|

2015 |

-0,099 |

0,040 |

-0,064 |

-0,263 |

-0,023 |

0,142 |

-0,128 |

0,115 |

0,069 |

-0,041 |

|

2016 |

0,127 |

0,121 |

-0,021 |

-0,250 |

0,028 |

-0,031 |

-0,029 |

0,008 |

0,234 |

0,116 |

|

2017 |

0,080 |

0,118 |

-0,171 |

0,244 |

0,009 |

0,001 |

-0,140 |

-0,122 |

0,083 |

-0,020 |

|

2018 |

0,028 |

-0,069 |

0,031 |

0,105 |

-0,014 |

0,002 |

-0,150 |

0,046 |

-0,041 |

0,049 |

|

2019 |

-0,056 |

-0,079 |

-0,011 |

-0,130 |

-0,080 |

0,134 |

-0,056 |

-0,008 |

-0,029 |

0,039 |

|

2020 |

-0,077 |

-0,125 |

-0,035 |

-0,015 |

0,030 |

-0,396 |

-0,067 |

0,091 |

0,130 |

-0,071 |

|

2021 |

0,229 |

0,159 |

-0,035 |

0,188 |

0,067 |

-0,210 |

0,100 |

0,148 |

0,186 |

0,235 |

|

2022 |

0,346 |

-0,149 |

0,093 |

-0,114 |

-0,099 |

-0,071 |

-0,033 |

-0,062 |

-0,227 |

0,019 |

|

2023 |

-0,220 |

-0,016 |

-0,104 |

-0,010 |

0,160 |

0,102 |

-0,123 |

-0,008 |

-0,229 |

0,083 |

Mặc dù hầu hết các nước xuất khẩu cá ngừ đóng hộp lớn nhất thế giới đều có lợi thế so sánh đối với hàng hóa này. Tuy nhiên, chỉ số DRCA cho thấy các nước xuất khẩu này không có lợi thế so sánh vượt trội trong lĩnh vực xuất khẩu cá ngừ đóng hộp, bao gồm cả Việt Nam. Đồng thời, sự biến động của chỉ số DRCA giữa các năm cho thấy lợi thế cạnh tranh xuất khẩu của các quốc gia này đều không ổn định (Table 2). Theo thời gian, mức độ thay đổi thị phần xuất khẩu cá ngừ đóng hộp chậm hơn mức độ thay đổi thị phần xuất khẩu các sản phẩm nói chung. Điều này là do hầu hết các quốc gia này hiện nay đều đang đối mặt với tình trạng cạn kiệt nguồn lợi thủy sản nói chung, do đó quy mô khai thác và xuất khẩu có tốc độ tăng trưởng ngày càng chậm lại so với tốc độ tăng trưởng xuất khẩu của các loại hàng hóa khác.

Xác định các lợi thế cạnh tranh qua mô hình kim cương của Porter

Điều kiện về các yếu tố sản xuất

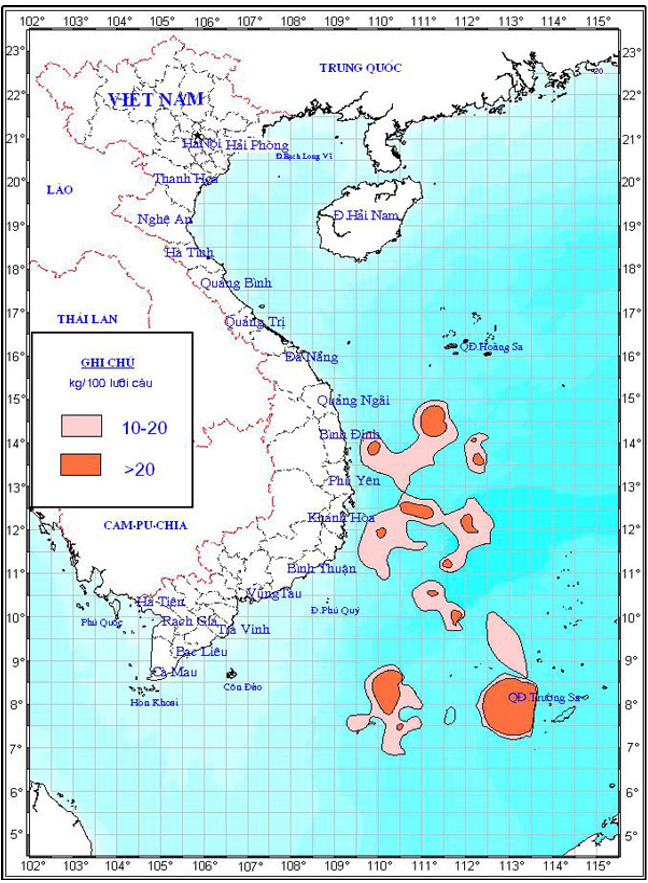

Tài nguyên: Việt Nam là quốc gia có vùng biển rộng lớn, với diện tích vùng đặc quyền kinh tế rộng trên 1 triệu km, tài nguyên biển khá phong phú, bao gồm cá ngừ. Số liệu điều tra của Viện nghiên cứu hải sản Hải Phòng, Việt Nam năm 2020, vùng biển Việt Nam có khoảng 618,000 tấn cá ngừ vằn, với khả năng khai thác bền vững khoảng 216000 tấn, và có khoảng 44853 – 52591 tấn cá ngừ vây vàng và cá ngừ mắt to, khả năng khai thác bền vững khoảng 17000 tấn. Nguồn lợi cá ngừ ở vùng biển Việt Nam phân bố khá tập trung, chủ yếu thuộc vùng biển của các tỉnh miền trung như Bình Định, Phú Yên, khánh Hòa và quần đảo Hoàng Sa, khá thuận lợi cho việc khai thác (Figure 5). So với các nước xuất khẩu cá ngừ lớn trên thế giới như Thái Lan, Trung Quốc, Ecuador, nguồn lợi cá ngừ khai thác nội địa của Việt Nam thấp hơn nhiều. Đặc biệt cá ngừ vây xanh của các quốc gia như Tây Ban Nha, Italia, Nhật Bản được đánh giá rất cao về chất lượng so với các loại cá ngừ hiện có ở vùng biển Việt Nam. Tuy nhiên nhìn chung, Việt Nam cũng là quốc gia có lợi thế về nguồn tài nguyên cá ngừ, phục vụ cho cả tiêu dùng trong nước và chế biến xuất khẩu.

Vốn: Nếu tài nguyên cá ngừ với trữ lượng tương đối lớn được xem là một lợi thế của Việt Nam, thì nguồn vốn đầu tư cho lĩnh vực thủy sản nói chung còn rất hạn chế là một điểm yếu lớn. Bộ Nông nghiệp và Phát triển Nông thôn cho biết, nguồn vốn từ ngân sách nhà nước và vốn đầu tư từ nước ngoài cho ngành thủy sản Việt Nam trong giai đoạn 2010 – 2020 chiếm khoảng 4,8% tổng vốn đầu tư cho toàn xã hội, đây là con số rất hạn chế, chưa tương xứng so với sự phát triển của ngành. Trong số đó, 70% là đầu tư cho lĩnh vực nuôi trồng thủy sản, chỉ có khoảng 30% vốn đầu tư cho lĩnh vực khai thác thủy sản. Trong ngành khai thác thủy sản, vốn đầu tư tập trung chủ yếu là đầu tư cho xây dựng cảng cá, khu neo đậu tránh trú bão, còn các dự án đầu tư cho bảo vệ và bảo tồn nguồn lợi thủy sản còn rất hạn chế, điều này chứng tỏ việc tái tạo và bảo vệ nguồn lợi thủy sản trong thời gian qua tại Việt Nam chưa thực sự được chú trọng.

Phân bố ngư trường khai thác cá ngừ ở Việt Nam (Nguồn: Viện nghiên cứu thủy sản Việt Nam (2013))

Công nghệ: Trong lĩnh vực khai thác cá ngừ, Việt Nam đã có nhiều nỗ lực nhằm cải tiến công nghệ trong thời gian qua. Từ năm 2014, việc thực hiện nghị định 67/2014/ND – CP về các chính sách phát triển thủy sản, trong đó chú trọng hỗ trợ vốn cho ngư dân để cải tổ đội tàu theo hướng hiện đại. Ngoài ra cũng từ năm 2014, Việt Nam tăng cường hợp tác quốc tế để tiếp cận công nghệ khai thác, bảo quản thủy sản tiên tiến, trong đó chủ yếu là hợp tác với Nhật Bản. Từ đó, chất lượng cá ngừ có cải thiện. Tuy nhiên Bộ Nông nghiệp và phát triển Nông thôn cho biết đến nay cá ngừ của Việt Nam vẫn chủ yếu được đánh bắt và bảo quản trên tàu theo phương pháp truyền thống, công nghệ lạc hậu, dẫn đến giảm chất lượng khi cập cảng7, 23. Còn trong lĩnh vực chế biến xuất khẩu, hầu hết các nhà máy chế biến cá ngừ đại dương đều được cấp chứng nhận hệ thống quản lý chất lượng HACCP và được cấp Code xuất khẩu sang thị trường Châu Âu. Đối với các nhà máy chế biến đồ hộp đều trang bị thiết bị hấp và nồi hơi, thiết bị ghép mí và thiết bị thanh trùng đảm bảo chế biến các sản phẩm đồ hộp đạt tiêu chuẩn xuất khẩu sang các thị trường có yêu cầu cao về sản phẩm như EU, Mỹ, Nhật Bản.Theo thông tin từ Hiệp hội chế biến và xuất khẩu thủy sản, Việt Nam là quốc gia có năng lực chế biến và xuất khẩu cá ngừ hàng đầu thế giới, sử dụng công nghệ tiên tiến theo kịp với xu thế phát triển của thế giới.

Lao động: So với các đối thủ cạnh tranh lớn như Thái Lan, Trung Quốc, Tây Ban Nha, Italia, Hà Lan, chất lượng lao động nghề cá nói chung của Việt Nam còn thấp, trên 80% lao động nghề cá chưa được qua đào tạo. Điều này dẫn đến khó khăn trong việc tiếp cận công nghệ hiện đại, ý thức tuân thủ luật pháp nghề cá trong và ngoài nước thấp, năng suất lao động thấp. Tuy nhiên, Việt Nam là quốc gia có nghề cá phát triển lâu đời, đội ngũ lao động bản địa dồi dào, nhiều kinh nghiệm và giá nhân công rẻ là những lợi thế.

Điều kiện về cầu

Quy mô thị trường: Hiện nay Việt Nam đã xuất khẩu cá ngừ đóng hộp đến hơn 50 quốc gia trên thế giới, trong đó Mỹ và EU là hai khu vực thị trường xuất khẩu lớn nhất. Trong giai đoạn 2007 – 2023, Việt Nam xuất khẩu tổng cộng 693425 tấn cá ngừ đóng hộp, chiếm 3,149% tổng khối lượng xuất khẩu của toàn thế giới, bình quân mỗi năm tăng 5,385%, trong khi đó khối lượng xuất khẩu của toàn thế giới trong giai đoạn này bình quân mỗi năm chỉ tăng 2,289%. So với các đối thủ cạnh tranh dẫn đầu thị trường như Thái Lan, Ecuador (chiếm lần lượt 41% và 14,03% thị phần xuất khẩu của toàn thế giới), quy mô xuất khẩu cá ngừ của Việt Nam nhỏ hơn rất nhiều. Hiện tại ở các thị trường quan trọng như EU, Việt Nam mới xuất khẩu chủ yếu sang 13 quốc gia thành viên. Còn tại thị trường các nước thành viên của hiệp định CPTPP, chúng ta cũng mới xuất khẩu chủ yếu sang được 5 quốc gia, các quốc gia thành viên còn lại hầu như chưa tiếp cận được do gặp phải các rào cản phi thuế khắt khe. Là một trong 10 nước xuất khẩu cá ngừ đóng hộp lớn nhất thế giới trong thời gian qua, đặc biệt là có tốc độ tăng trưởng xuất khẩu nhanh hơn so với bình quân của các nước khác nói chung, cho thấy Việt Nam có nhiều triển vọng để tăng quy mô xuất khẩu trong thời gian tới, đặc biệt là nếu chúng ta có thể mở rộng xuất khẩu sang hầu hết các nước thành viên EU và các nước thành viên của hiệp định CPTPP và hưởng thuế suất ưu đãi từ các thị trường này.

Chính sách thị trường: Mỹ và EU là hai thị trường có nhiều chính sách khắt khe về sản phẩm nhập khẩu hơn các thị trường khác, đặc biệt là đối với thị trường EU. Tại các thị trường này, hàng thủy sản xuất khẩu phải đáp ứng các yêu cầu cao về kiểm dịch động, thực vật; quản lý chất lượng, an toàn vệ sinh thực phẩm; an toàn lao động; xuất xứ hàng hóa. Đối với biện pháp kiểm dịch động thực vật (SPS) của thị trường EU, đa số do các thị trường này ban hành và khắt khe hơn so với khuyến nghị của các tổ chức quốc tế như WTO, Tổ chức Thú y thế giới (IOE), cũng như của các nước khác. Ngoài ra, sản phẩm xuất khẩu phải có xuất xứ thuần túy, một số loại sản phẩm được áp dụng theo nguyên tắc cộng gộp. Riêng tại thị trường Mỹ, sản phẩm thủy sản còn phải được gắn nhãn an toàn cá heo. Trong thời gian qua, tình trạng thiếu nguyên liệu khiến các doanh nghiệp chế biến thủy sản phải nhập khẩu cá ngừ nguyên liệu từ nước ngoài, do đó không đảm bảo nguyên tắc xuất xứ thuần túy, và không được hưởng thuế suất ưu đãi từ thị trường EU. Với tình trạng cạn kiệt nguồn lợi đang có xu hướng ngày một nghiêm trọng hơn, việc đảm bảo nguyên liệu thuần túy để chế biến xuất khẩu đối với các doanh nghiệp Việt Nam càng gặp khó. Đây là những rào cản khó khăn với các nhà xuất khẩu các mặt thủy sản nước ngoài, đặc biệt với các nhà xuất khẩu đến từ các nước đang phát triển như Việt Nam.

Những ngành hỗ trợ và liên quan

Khai thác cá ngừ: Tại Việt Nam, sản lượng cá ngừ được khai thác trong nước hàng năm tương đối lớn, cung cấp nguyên liệu chủ yếu cho chế biến và xuất khẩu. Tuy nhiên do kỹ thuật công nghệ khai thác và bảo quản cá ngừ của Việt Nam còn lạc hậu, chất lượng cá ngừ sau khai thác bị giảm khoảng 20% khi về tới cảng23. Lao động khai thác cá ngừ có kinh nghiệm, nhưng trình độ hạn chế, khó tiếp cận công nghệ hiện đại. Mặc dù nguồn lợi cá ngừ trong nước đã được khai thác quá mức tối ưu, tuy nhiên đến thời điểm hiện tại, sản lượng khai thác trong nước chưa đáp ứng cao về số lượng cũng như chất lượng cho chế biến và xuất khẩu khẩu7, 23. Hàng năm, Việt Nam vẫn phải nhập khẩu lượng lớn cá ngừ từ nước ngoài, chủ yếu là từ Trung Quốc, Indonesia để phục vụ cho chế biến và xuất khẩu, đặc biệt là từ năm 2017. Như vậy ngành khai thác cá ngừ trong nước mặc dù hỗ trợ phần lớn trong việc đáp ứng nguyên liệu cho chế biến và xuất khẩu, nhưng chưa đảm bảo đủ về số lượng cũng như chất lượng.

Cơ sở hạ tầng: Về cơ sở hạ tầng nghề cá, trong thời gian qua đã có những bước tiến nhất định và được sự quan tâm đầu tư phát triển của nhà nước, thể hiện trong Luật Hàng hải Việt Nam 2005 (sửa đổi năm 2015) và một số quy định khác, trong đó đặc biệt quan tâm đến vấn đề xây dựng cơ sở hạ tầng cảng. Đến năm 2022, Bộ Nông nghiệp và Phát triển Nông thôn công bố hiện đã có 49 cảng cá đủ điều kiện xác nhận nguồn gốc thủy sản; 60 cảng cá chỉ định cho tàu cá hoạt động tại vùng khơi vào cập cảng; 12 cảng cá chỉ định cho tàu cá nước ngoài vào cập cảng; 14 cảng biển cho tàu đánh bắt thủy sản, tàu vận chuyển, chuyển tải thủy sản. Còn theo quyết định số 804/QĐ-TTg kí ngày 07/08/2022, trong đó công bố danh mục 34 cảng biển, gồm có 2 cảng biển loại đặc biệt, 11 cảng biển loại I, 7 cảng biển loại II, 14 cảng biển loại III.

Mặc dù đã đạt được những thành tựu nhất định trong vấn đề xây dựng và phát triển hạ tầng cảng biển. Tuy nhiên nhìn chung, hệ thống cảng cá Việt Nam hiện nay còn nhiều bất cập, chưa đáp ứng yêu cầu phát triển và kỳ vọng của xã hội. Theo Bộ Nông nghiệp và Phát triển Nông thôn, các cảng cá ngừ hiện nay chủ yếu theo dạng truyền thống, được xây dựng từ lâu, về cơ bản là xuống cấp và mất vệ sinh. Tốc độ đầu tư xây dựng cảng cá chậm so với mục tiêu quy hoạch nên năng lực cảng cá chưa theo kịp tốc độ phát triển của ngành thủy sản. Với yêu cầu của nền kinh tế hiện nay, nhu cầu vốn cho đầu tư phát triển kết cấu hạ tầng hàng hải là rất lớn, trong khi đó nguồn ngân sách còn hạn hẹp, chưa chủ động, đặc biệt là đối với các dự án quan trọng có tính đột phá. Xếp hạng toàn cầu về chất lượng cơ sở hạ tầng năm 2018 cho thấy Việt Nam được đánh giá 3,01/5 điểm, đứng vị trí 47 toàn cầu. So với các nước trong khu vực Đông Nam Á, chất lượng cơ sở hạ tầng của Việt Nam được đánh giá cao hơn Myanmar, Cambodia, Lào, Philippines, Indonesia, thấp hơn Thái Lan, Malaysia và Singarpore. Còn so với các đối thủ cạnh tranh lớn trên thế giới, các nước như Trung Quốc, Thái Lan, Tây Ban Nha, Italia, Hà Lan đều là những nước có nghề cá phát triển, có cơ sở hạ tầng nghề cá hiện đại hơn nhiều so với Việt Nam, còn Ecuador, Mauritius, Philippines và Indonesia là những quốc gia đang phát triển, chưa được đánh giá cao về cơ sở hạ tầng nói chung và hạ tầng nghề cá nói riêng.

Xúc tiến thương mại: Hiện tại, Việt Nam đã có khung pháp lý khá đầy đủ quy định các nội dung về xúc tiến thương mại, được quy định trong Luật thương mại và hàng loạt các văn bản pháp luật khác. Tuy nhiên, nhìn chung công tác xúc tiến thương mại của nước ta vẫn còn nhiều bất cập, trong đó hạn chế lớn nhất là thiếu và yếu về nguồn nhân lực và tài chính, dẫn đến thiếu cơ sở vật chất, thiếu thông tin về thị trường, lao động thiếu kinh nghiệm trong hoạt động xúc tiến thương mại, dẫn đến việc thực hiện các hoạt động gặp nhiều khó khăn. Nhìn chung, các hoạt động xúc tiến thương mại của Việt Nam trong thời gian qua chủ yếu bao gồm các hoạt động tình thế, chưa có một kế hoạch hay chiến lược cụ thể, xuyên suốt với một tầm nhìn dài hạn. Tất cả những vấn đề này dẫn đến sự kém hiệu quả, yếu về cầu và thiếu về cung đối với các dịch vụ xúc tiến thương mại.

Cấu trúc chiến lược công ty và sự cạnh tranh

Cấu trúc ngành: Ngành chế biến và xuất khẩu cá ngừ của Việt Nam hiện nay có khoảng 205 doanh nghiệp tham gia, đa số các doanh nghiệp này đều có công suất lớn. Trong số đó, 3 doanh nghiệp dẫn đầu thường chiếm khoảng 30% tổng giá trị xuất khẩu cá ngừ các loại. Xét theo chiều dọc, các đơn vị sản xuất, dịch vụ từ khai thác, thu mua cho đến chế biến và xuất khẩu cá ngừ đa phần hoạt động độc lập theo quy mô nhỏ lẻ, ít có sự hợp tác hỗ trợ theo chuỗi giá trị, do đó dẫn đến kém hiệu quả7, 9.

Sản phẩm và khả năng cạnh tranh: So với các đối thủ cạnh tranh, nhìn chung sản phẩm cá ngừ xuất khẩu của Việt Nam chưa được đánh giá cao về chất lượng, đặc biệt là so với Tây Ban Nha, Italia, Hà Lan. Tuy nhiên từ năm 2014 sau nhiều nỗ lực cải tổ nghề cá, chất lượng cá ngừ sau khai thác đã được cải thiện đáng kể. Trong khâu chế biến và xuất khẩu, các doanh nghiệp hầu hết trang bị công nghệ chế biến hiện đại, đáp ứng tiêu chuẩn của các thị trường nhập khẩu. Ngoài ra, giá nhân công rẻ là một lợi thế để các mặt hàng hải sản xuất khẩu của Việt Nam nói chung có lợi thế cạnh tranh khá tốt về giá 24. Trong giai đoạn 2007 – 2023, là một trong mười nhà xuất khẩu lớn nhất thế giới, thị phần xuất khẩu của Việt Nam dần được nâng lên, cho thấy cá ngừ của Việt Nam có khả năng cạnh tranh khá tốt.

Hợp tác quốc tế trong nghề cá: Việc hợp tác nghề cá giữa Việt Nam và các nước trên thế giới ngày càng chặt chẽ và được mở rộng. Đến nay, Việt Nam đã hợp tác với nhiều nước để tăng quy mô khai thác, tiếp thu học hỏi kỹ thuật công nghệ đánh bắt tiên tiến cũng như công nghệ chế biến xuất khẩu, công nghệ bảo quản cá sau thu hoạch, cụ thể gồm các nước như Nhật Bản, Trung Quốc, Brunei, Myanmar, Phippines, Indonesia. Ngoài các quốc gia đã có kí kết thỏa thuận hợp tác chính thức trong lĩnh vực khai thác thủy sản, một số quốc gia khác mặc dù chưa có thỏa thuận hợp tác chính thức nhưng cũng có nhiều tiềm năng để hợp tác trong thời gian tới, điển hình như Papua New Guinea, Liên bang Micoronesia, Cộng hòa Palau. Tuy nhiên, đến nay Việt Nam vẫn chưa là thành viên chính thức của tổ chức nghề cá nào trên thế giới. Trong khi các quốc gia láng giềng của nước ta như Trung Quốc, Indoneisa, Philippines đều đã là thành viên của tổ chức nghề cá Tây và Trung Thái Bình Dương. Ngoài ra, các nước này cùng với Malaysia, Thái Lan còn là thành viên của Ủy ban cá ngừ Ấn Độ Dương. Việc là thành viên của các tổ chức nghề cá trên thế giới giúp các quốc gia hội nhập sâu vào nghề cá toàn cầu, tiếp thu công nghệ kỹ thuật mới, thực hiện các chính sách quản lý bền vững, có trách nhiệm và hiệu quả. Như vậy chưa tham gia vào tổ chức nghề cá nào trên thế giới là điểm hạn chế trong vấn đề hợp tác quốc tế nghề cá của nước ta hiện nay.

Thách thức/cơ hội

Các rào cản thương mại: Hiện nay, cá ngừ xuất khẩu của Việt Nam đang gặp phải nhiều rào cản thương mại từ các thị trường nhập khẩu, đặc biệt là các thị trường như Mỹ, EU và Nhật Bản. Đây vốn là những thị trường có nhiều yêu cầu khắt khe về sản phẩm. Tại thị trường EU, sản phẩm nhập khẩu phải có xuất xứ thuần túy. Đối với Việt Nam, tình trạng khai thác thủy sản trái phép vẫn diễn ra hàng năm. Ngoài ra, nguồn lợi cá ngừ trong nước đã cạn kiệt, từ năm 2017, Việt Nam phải tăng mạnh nhập khẩu cá ngừ từ các nước khác phục vụ cho chế biến và xuất khẩu, do đó khó đáp ứng được yêu cầu sản phẩm phải có xuất xứ thuần túy. Hiện nay, sản phẩm thủy sản xuất khẩu của Việt Nam nói chung chưa hoàn toàn đáp ứng các yêu cầu cao của EU đặt ra từ các quy định SPS, TBT, tiêu chuẩn kỹ thuật, truy xuất nguồn gốc, đến các vấn đề môi trường, xã hội, phát triển bền vững… Các quy định của EU cũng liên tục được rà soát, điều chỉnh thường xuyên khiến các doanh nghiệp trong nhiều trường hợp không kịp nắm bắt, thích ứng. Trong khi đó, EU đang có xu hướng gia tăng áp dụng các biện pháp phi thuế quan, công cụ phòng vệ thương mại và hàng rào bảo hộ mới. Các yêu cầu về phát triển bền vững, bảo vệ nguồn lợi thủy sản, bảo vệ đa dạng sinh học, bảo vệ môi trường biển cũng đặt ra các điều kiện khắt khe hơn về mô hình và cách thức khai thác thủy hải sản. Đối với các nước đang phát triển có nghề cá còn lạc hậu như Việt Nam, việc đáp ứng tốt các yêu cầu của thị trường khó tính như EU cần phải có thêm nhiều nỗ lực để cải tổ nghề cá theo hướng hiện đại và phát triển bền vững. Về rào cản thuế quan, hai thị trường xuất khẩu lớn nhất của Việt Nam là Mỹ và EU đều có mức thuế suất nhập khẩu khá cao cho mặt hàng cá ngừ đóng hộp. Tại thị trường Mỹ, mức thuế nhập khẩu cá ngừ đóng hộp trung bình từ Việt Nam trên 10%/năm, đến nay Mỹ chưa có chính sách khuyến khích nhập khẩu nào cho Việt Nam đối với mặt hàng này. Còn tại thị trường EU, từ năm 2020 khi hiệp định EVFTA được kí kết, cá ngừ đóng hộp của Việt Nam được hưởng thuế quan ưu đãi theo lộ trình được quy định tại hiệp định này. Năm 2019, mức thuế suất bình quân đối với các loại cá ngừ đóng hộp nhập khẩu từ Việt Nam là 20,54%, đến năm 2022 giảm xuống còn 18%. Trong khi về phía các đối thủ cạnh tranh, các nước xuất khẩu cá ngừ nội khối EU như Italia, Tây Ban Nha, Hà Lan được miễn thuế nhập khẩu, còn Ecuador được miễn thuế nhập khẩu từ năm 2017 nhờ vào hiệp định thương mại kí kết với EU. Ở thị trường Mỹ, Việt Nam và hầu hết các nước xuất khẩu cá ngừ lớn khác đều chịu mức thuế suất trên 10%/năm, chỉ có Mauritius được hưởng thuế quan ưu đãi ở mức 0% theo luật hỗ trợ phát triển Châu Phi (AGOA) của Mỹ. Còn ở các thị trường quan trọng khác, đặc biệt là các thị trường thành viên của hiệp định CPTPP, Việt Nam được miễn thuế nhập khẩu đối với cá ngừ đóng hộp từ năm 2019 ngay sau khi hiệp định có hiệu lực, do đó ở các thị trường này có sự gia tăng xuất khẩu nhanh chóng như ở thị trường Canada, Nhật Bản, Australia, Peru. Tuy nhiên Hiệp hội chế biến và xuất khẩu thủy sản Việt Nam cho biết, ở một số thị trường khác cũng là thành viên của hiệp định CPTPP như Mexico, Chile, Brunei, xuất khẩu cá ngừ đóng hộp của Việt Nam vẫn còn rất hạn chế do gặp phải các rào cản phi thuế khắt khe. Như vậy, việc tham gia vào các hiệp định tự do thương mại như EVFTA, CPTPP mang lại cơ hội giảm thuế nhập khẩu cho Việt Nam, hạn chế bớt các rào cản thương mại. Trong các năm tới nếu đáp ứng tốt các yêu cầu của thị trường, khi thuế suất nhập khẩu được giảm sâu hơn ở thị trường EU nhờ hiệp định EVFTA, cá ngừ xuất khẩu của Việt Nam có thể có được lợi thế cạnh tranh cao hơn và đẩy mạnh xuất khẩu.

Thẻ vàng: Từ năm 2017, Việt Nam bị EC cảnh báo thẻ vàng do vi phạm khai thác IUU. Khi bị cảnh báo thẻ vàng, khách hàng tại EU e ngại việc bị phạt theo quy định IUU. Ngoài ra, việc bị cảnh báo thẻ vàng khiến hình ảnh và uy tín, thương hiệu của sản phẩm cá ngừ Việt Nam bị xấu đi. Trước đó, hải sản xuất khẩu của Việt Nam vào EU được thông quan tự động, nhưng từ khi bị cảnh báo thẻ vàng, hàng xuất khẩu bị chặn lại 100% từ cảng để kiểm tra nguồn gốc khai thác, khiến thời gian thông quan kéo dài lên 10 -15 ngày, làm phát sinh thêm chi phí lưu cảng, chi phí kiểm tra hàng, kéo dài thời gian nhận hàng,…gây khó khăn cho hoạt động xuất khẩu và làm sức cạnh tranh của hàng hóa. Bộ Công thương cho biết mặc dù phía EU đã ghi nhận những tiến bộ và nỗ lực của Việt Nam trong thời gian qua, tuy nhiên cho rằng vẫn còn nhiều vấn đề cần khắc phục; kết quả công tác quản lý đối với tàu cá và cảng cá, truy xuất nguồn gốc còn “cách xa” so với yêu cầu của EC. Do đó để gỡ thẻ vàng, Việt Nam vẫn cần thời gian và phải có thêm nhiều nỗ lực.

Áp lực cạnh tranh: Trong giai đoạn 2007 – 2023, có hơn 100 quốc gia tham gia xuất khẩu cá ngừ đóng hộp, trong đó có nhiều quốc gia xuất khẩu cá ngừ hàng đầu thế giới như Thái Lan, Ecuador, Tây Ban Nha, Hà Lan, Italia,..có quy mô xuất khẩu rất lớn. Ở các thị trường xuất khẩu quan trọng của Việt Nam như Mỹ, Thái Lan là nhà xuất khẩu cá ngừ lớn nhất, chiếm khoảng 47% thị phần tại thị trường này. Đây là quốc gia có ngành chế biến cá ngừ phát triển và có quy mô lớn, chi phí lao động thấp và có nhiều chính sách hỗ trợ từ chính phủ. Còn cá ngừ đóng hộp của Mauritius xuất khẩu sang Mỹ đang được miễn thuế xuất khẩu theo đạo luật Cơ hội và Tăng trưởng Châu Phi (AGOA). Ở thị trường EU, các nước xuất khẩu nội khối như Tây Ban Nha, Hà Lan, Italia có lợi thế về khoảng cách địa lý gần và mức thuế suất nhập khẩu ưu đãi 0% cho các quốc gia thành viên, còn Ecuador được hưởng thuế quan ưu đãi 0% theo Hiệp định Thương mại tự do với EU và có nguồn cung cá ngừ nguyên liệu thuần tuý lớn từ trong nước. Các thị trường quan trọng khác của Việt Nam như Canada, Nhật Bản, Thái Lan, áp lức cạnh tranh trên thị trường cũng rất lớn do có nhiều đối thủ mạnh tham gia xuất khẩu. Như vậy nhìn chung đối với thị trường xuất khẩu cá ngừ đóng hộp trên thế giới, áp lực cạnh tranh trên thị trường luôn rất cao.

Môi trường vĩ mô: Sự phục hồi của nền kinh tế các nước sau đại dịch Covid 19 khiến cho cầu nhập khẩu cá ngừ từ các thị trường tăng lên. Tuy nhiên bên cạnh đó, lạm phát cao ở các thị trường trong vài năm gần đây khiến cầu nhập khẩu các mặt hàng giảm, trong đó có cá ngừ, đặc biệt là ở hai thị trường quan trọng là Mỹ và EU. Tại thị trường Mỹ, lạm phát năm 2021 là 4,698 %, và năm 2022 là 8,003%, cao nhất trong vòng 15 năm qua. Sang năm 2023, lạm phát của Mỹ có giảm xuống nhưng vẫn ở mức 4,1163%. Tại thị trường EU, lạm phát cao cũng xảy ra đối với hầu hết các nước trong các năm 2021 - 2023, đặc biệt là trong năm 2022. Ngoài ra, chiến sự Nga – Ukraina, xung đột tại khu vực Trung Đông ngày càng trở nên căng thẳng, khối OPEC cắt giảm sản lượng trong các năm gần đây khiến giá dầu thế giới tăng cao. Bộ Công thương cho biết tình hình giá dầu thế giới sẽ biến động khó lường trong các năm tới. Giá dầu tăng đã làm tăng đáng kể chi phí khai thác và chế biến, xuất khẩu cá ngừ của Việt Nam. Trong năm 2021 và 2022, hàng trăm tàu khai thác cá ngừ của nước ta phải ngừng hoạt động do giá dầu nhiên liệu tăng cao. Đối với Việt Nam, các thị trường xuất khẩu quan trọng như Mỹ, EU, Anh, Na Uy, Canada, Nhật Bản,…đều là các thị trường có khoảng cách địa lý xa, trong khi giá xăng dầu thế giới chiếm 64-72% trong cơ cấu giá dầu trong nước, việc tăng giá dầu của thế giới khiến cho ngành công nghiệp cá ngừ của nước ta gặp nhiều khó khăn.

Chính phủ

Chính sách quản lý ngành:

Hiện nay, ít có chính sách quản lý riêng đối với ngành cá ngừ, mà hầu hết là các chính sách quản lý chung đối với ngành thủy sản, bao gồm luật thủy sản và hàng loạt các văn bản pháp luật khác, trong đó luật thủy sản được xem là có vai trò quan trọng nhất. Mặc dù luật thủy sản ra đời phiên bản đầu tiên vào năm 2003, nhưng đến phiên bản năm 2017, có hiệu lực từ năm 2019, được xem là tạo bước ngoặt lớn trong ngành thủy sản. Trong phiên bản này, các vấn đề như quy định về đồng quản lý để chia sẻ và huy động toàn xã hội có trách nhiệm đối với sự phát triển nghề cá, nhất là trong việc bảo vệ nguồn lợi thủy sản; quy định về cơ sở dữ liệu quốc gia về thủy sản để thông tin và dữ liệu nghề cá sẽ được chuẩn hóa, số hóa bằng khoa học công nghệ; Quy định quyền cấp hạn ngạch khai thác về các địa phương; Quy định về Quản lý tàu cá và quy định về xã hội hóa đăng kiểm tàu cá, đặc biệt là Luật hoá các nội dung liên quan đến vấn đề khai thác IUU, quản lý cảng cá có trách nhiệm,…là những thay đổi quan trọng. Các thay đổi này nhằm mục đích xây dựng nghề cá có trách nhiệm, phát triển bền vững, đáp ứng yêu cầu trong nước cũng như quốc tế, từ đó làm tăng sức cạnh tranh cho sản phẩm thủy sản xuất khẩu của Việt Nam. Ngoài ra, việc ban hành và thực hiện nghị định 67/2014/NĐ-CP về các chính sách phát triển thủy sản, trong đó tập trung cao vào vấn đề hỗ trợ vốn cho ngư dân để hiện đại hóa tàu khai thác cá, trang bị thiết bị phương tiện khai thác, bảo quản cá hiện đại là chính sách đạt được nhiều thành tựu đối với mục tiêu cải tổ nghề cá, nâng cao chất lượng sản phẩm và khả năng cạnh tranh xuất khẩu. Nói riêng về quản lý cá ngừ, năm 2015, Bộ Nông nghiệp và Phát triển Nông thôn ban hành quyết định số 3562/QĐ-BNN-TCTS ngày 01/09/2015 về kế hoạch quản lý khai thác cá ngừ ở Việt Nam với mục tiêu quản lý nghề khai thác cá ngừ theo tiêu chuẩn quốc tế thông qua việc áp dụng các giải pháp quản lý và bảo vệ nguồn lợi nhằm phát triển bền vững nghề khai thác cá ngừ. Trong đó quan trọng là vấn đề quy định cá ngừ đại dương cập cảng cần được thống kê để đảm bảo truy xuất nguồn gốc, hệ thống sổ nhật ký cần được củng cố và hoạt động ổn định. Tuy nhiên, nhìn chung các chính sách chưa thể hiện sự quyết tâm cao trong vấn đề bảo vệ nguồn lợi cá ngừ, khai thác bền vững. Chẳng hạn, kích thước mắt lưới quy định là 90mm đối với lưới rê thu ngừ hầu như không có tác dụng tránh khai thác tận diệt đối với cá ngừ đại dương. Kích thước mắt lưới cũng chưa được quy định đối với từng loại cá ngừ,

Hợp tác thương mại:

Việt Nam hiện có quan hệ ngoại giao với 191/193 quốc gia thành viên Liên Hợp Quốc, đã kí kết 15 FTA song phương và đa phương với các nước, trong đó hiệp định CPTPP và hiệp định EVFTA là hai hiệp định thương mại thế hệ mới được kì vọng mang lại nhiều cơ hội cho xuất khẩu cá ngừ của Việt Nam. Đối với CPTPP, cá ngừ đóng hộp xuất khẩu của Việt Nam được miễn thuế hoàn toàn ngay khi hiệp định có hiệu lực tại tất cả các thị trường của các nước thành viên. Còn đối với EVFTA, Việt Nam được giảm thuế theo lộ trình 8 năm (đối với cá phile hay thăn cá), cho đến năm thứ 9 mới cắt giảm hoàn toàn, và áp dụng theo hạn ngạch thuế quan cho 11500 tấn đối với các loại cá ngừ đóng hộp khác. Hiện nay, Việt Nam cũng là quốc gia duy nhất có kí kết FTA với 9 trong 10 nền kinh tế lớn nhất thế giới, ngoại trừ Mỹ. Ngoài ra, nền kinh tế của nước ta có độ mở cao, mức độ tự do thương mại ngày càng tăng.Theo số liệu đánh giá năng lực cạnh tranh toàn cầu (GCI) của ngân hàng thế giới về mức độ tự do thương mại, Việt Nam được đánh giá 56/100 điểm vào năm 2007 và tiếp tục được đánh giá cao hơn trong các năm sau, đạt 79/100 điểm vào năm 2023 và tăng lên 80/100 điểm vào năm 2024. Việc mở rộng hợp tác thương mại có thể làm tăng khả năng cạnh tranh cho quốc gia xuất khẩu25, 26. Việc hợp tác thương mại thông qua kí kết các FTA mang lại những cơ hội cho xuất khẩu của Việt Nam, tuy nhiên kèm theo đó cũng có những thách thức. Điển hình như đối với hiệp định EVFTA, phía Việt Nam phải cam kết tuân thủ các yêu cầu khắt khe về sản phẩm nhập khẩu của thị trường EU. Lúc này Việt Nam cũng phải mở cửa thị trường cho hàng hóa, dịch vụ từ EU, đồng nghĩa với việc doanh nghiệp Việt Nam sẽ phải cạnh tranh khó khăn hơn ngay tại thị trường nội địa. Trên thực tế, đây là một thách thức rất lớn, bởi các doanh nghiệp EU có lợi thế hơn hẳn các doanh nghiệp Việt Nam về năng lực cạnh tranh, kinh nghiệm thị trường cũng như khả năng tận dụng các FTA.

Chính sách vĩ mô:

Việt Nam là quốc gia có Môi trường vĩ mô cũng như môi trường chính trị ổn định, tạo điều kiện thuận lợi cho sự phát triển của thương mại, trong đó các vấn đề vĩ mô quan trọng như tỷ giá, lạm phát, lãi suất có ảnh hưởng quan trọng đến xuất khẩu. Trong thời gian gần đây, tỷ giá được kiểm soát tương đối ổn định, có xu hướng tăng ở mức vừa phải đã tác động tích cực đối với xuất khẩu cá ngừ đóng hộp sang các thị trường xuất khẩu chính8. Theo xu hướng này, tỷ giá tiếp tục biến động tăng lên trong các năm tới, và sẽ tiếp tục có tác động tích cực đối với xuất khẩu. Về lạm phát đã được kiểm soát tương đối ổn định từ năm 2012 đến nay sau khi Chính phủ thực hiện Nghị quyết số 11/NQ-CP ban hành năm 2011 về những giải pháp tập trung kiểm soát lạm phát. Tuy nhiên nhìn chung trong giai đoạn 2007 - 2023, lạm phát ở nước ta vẫn khá cao, bình quân là 6,497%/năm, trong khi lạm phát bình quân của thế giới trong giai đoạn này chỉ có 3,684%/năm. Lạm phát cao khiến các chi phí đầu vào tăng, nhất là chi phí nhiên liệu, vật tư thiết bị, gây khó khăn cho sản xuất thủy sản, đặc biệt là đối với ngành khai thác. Về lãi suất, tính trong giai đoạn 2007 – 2023, lãi suất cho vay bình quân mỗi năm của Việt Nam là 9,921%, trong khi lãi suất huy động vốn bình quân mỗi năm là 6,889%. So với các nước trong khu vực, lãi suất cho vay của Việt Nam cao hơn nhiều so với Thái Lan, Malaysia, Singapore, Trung Quốc, nhưng có thấp hơn Indonesia, Philippines. Lãi suất cho vay cao và đồng thời có sự chệnh lệch lớn giữa lãi suất cho vay và lãi suất huy động vốn ở nước ta trong thời gian qua vừa làm giảm khả năng cạnh tranh cho sản phẩm xuất khẩu, vừa làm hạn chế việc huy động vốn nhàn rỗi trong dân chúng cho sản xuất.

Một số hàm ý chính sách duy trì lợi thế cạnh tranh bền vững cho Việt Nam

Phân tích về các lợi thế cạnh tranh xuất khẩu cho mặt hàng cá ngừ đóng hộp trong thời gian qua cho thấy, để duy trì các lợi thế cạnh tranh bền vững trong thời gian tới, Việt Nam cần thực hiện một số chính sách sau:

Thứ nhất, thực hiện chính sách khai thác có trách nhiệm, bền vững. Có thể nói, lợi thế lớn nhất đối với ngành xuất khẩu cá ngừ của Việt Nam là có nguồn lợi cá ngừ trong nước tương đối lớn để khai thác phục vụ cho chế biến và xuất khẩu. Tuy nhiên, hiện nay nguồn lợi cá ngừ đã bị khai thác quá mức tối ưu. Để duy trì lợi thế cạnh tranh bền vững, trong thời gian tới cần giảm nỗ lực đánh bắt bằng hạn ngạch khai thác nghiêm ngặt. Ngoài ra, các giải pháp khác cần được phối hợp thực hiện để bảo vệ nguồn lợi cá ngừ, đảm bảo phát triển bền vững như khai thác có chọn lọc, quy định mùa vụ, khu vực khai thác, kích thước cá được phép khai thác cụ thể và phù hợp cho từng loại cá để không tận diệt nguồn lợi.

Thứ hai, nâng cao chất lượng cá ngừ sau khai thác: Hiện nay, các doanh nghiệp chế biến và xuất khẩu cá ngừ đã sử dụng công nghệ chế biến tiên tiến, đảm bảo đáp ứng yêu cầu của nhiều phân khúc thị trường, kể cả các thị trường có nhiều yêu cầu khắt khe như Mỹ, EU, Nhật Bản. Tuy nhiên so với các đối thủ cạnh tranh như Thái Lan, Trung Quốc, đặc biệt là Italia, Hà Lan, Tây Ban Nha, cá ngừ xuất khẩu của Việt Nam chưa được đánh giá cao về chất lượng, trong đó nguyên nhân chủ yếu nằm ở khâu khai thác. Hiện nay, công nghệ khai thác, bảo quản cá ngừ trên tàu của Việt Nam chủ yếu theo phương pháp truyền thống, dẫn đến chất lượng cá ngừ khi cập cảng bị giảm đáng kể. Tỷ lệ cá nguyên liệu đủ điều kiện để chế biến, xuất khẩu so với tổng sản lượng khai thác còn thấp. Kết quả nghiên cứu cũng cho thấy cá ngừ xuất khẩu của Việt Nam có giá bán khá thấp so với các đối thủ cạnh tranh, nguyên nhân là do chất lượng sản phẩm chưa được đánh giá cao. Do đó nâng cao chất lượng sản phẩm là vấn đề cần quan tâm lớn nhất hiện nay để tăng lợi thế cạnh tranh xuất khẩu cá ngừ cho Việt Nam. Để làm được điều này, kỹ thuật, công nghệ khai thác và bảo quản cá sau thu hoạch phải được nâng cấp, đồng thời có thể bố trí các đội tàu dịch vụ thu gom cá từ các tàu khai thác vận chuyển về bờ sớm nhất. Đây là giải pháp mà các nước như Indonesia, Philipines đã áp dụng để giữ chất lượng cá sau thu hoạch. Giải pháp này cần được thực hiện đồng thời với việc hiện đại hóa đội tàu, tăng cường liên kết, hợp tác giữa các đội tàu khai thác, tổ chức sản xuất theo quy mô lớn, đồng thời lao động phải được nâng cao trình độ để có thể dễ dàng tiếp cận công nghệ hiện đại trong khai thác và bảo quản cá ngừ.

Thứ ba, ổn định nguồn cung nguyên liệu cho chế biến và xuất khẩu. Hiện nay, khó khăn của các doanh nghiệp chế biến xuất khẩu cá ngừ là tình trạng thiếu nguyên liệu chế biến. Việc duy trì nguồn cung sản phẩm ổn định, đáp ứng liên tục các đơn hàng cũng là cách để duy trì lợi thế cạnh tranh trên thị trường, ổn định quy mô xuất khẩu. Bên cạnh nâng cao chất lượng cá sau khai thác để tăng tỷ lệ cá đủ tiêu chuẩn cho chế biến và xuất khẩu, Việt Nam cần tiếp tục hợp tác với các quốc gia khác như Indonesia, Philipines để khai thác cá ngừ để mua giấy phép khai thác cá, bổ sung nguồn nguyên liệu cho chế biến xuất khẩu. Trong khi nguồn lợi cá ngừ trong nước đã có dấu hiệu cạn kiệt, việc giảm sản lượng khai thác là cần thiết, thay vào đó, các doanh nghiệp cần mở rộng mạng lưới kết nối với các nguồn cung ứng cá ngừ toàn cầu để nhập khẩu cá ngừ đảm bảo chất lượng với giá cả phù hợp. Đây là giải pháp mà các nước như Thái Lan, Nhật Bản đã thực hiện thành công mà Việt Nam cũng cần áp dụng.

Thứ tư, tiết kiệm chi phí, duy trì lợi thế chi phí thấp. Việc bố trí sản xuất theo quy mô nhỏ lẻ, hoạt động độc lập trong lĩnh vực khai thác, chế biến cá ngừ, các ngư dân, doanh nghiệp chế biến đa phần sử dụng nguồn cung yếu tố đầu vào từ các kênh trung gian như hiện nay khiến cho chi phí sản xuất cao, kém hiệu quả về mặt kinh tế. Để tiết kiệm chi phí, từ ngư dân đến các doanh nghiệp chế biến nên thực hiện sản xuất theo chuỗi để có sự hợp tác, hỗ trợ nhau, tổ chức sản xuất theo quy mô lớn, hạn chế sử dụng yếu tố đầu vào qua các kênh trung gian. Trong lĩnh vực chế biến và xuất khẩu, đa dạng hóa sản phẩm là một giải pháp cần được thực hiện để tối đa công suất nhà máy, tiết kiệm các chi phí cố định, đảm bảo ổn định việc làm và thu nhập cho lao động. Bên cạnh chế biến các sản phẩm thủy sản, các doanh nghiệp có thể kết hợp chế biến các loại thực phẩm khác để duy trì sản xuất liên tục. Đây là mô hình sản xuất mà các doanh nghiệp chế biến và xuất khẩu cá ngừ đóng hộp của Thái Lan đã thực hiện để nâng cao hiệu quả kinh tế mà Việt Nam cũng nên áp dụng.

Thứ năm, tăng uy tín, thương hiệu cá ngừ Việt trên thị trường quốc tế. Đối với vấn đề này, nâng cao chất lượng sản phẩm, đáp ứng tốt các tiêu chuẩn quy định của thị trường nhập khẩu là cần thiết. Ngoài ra, các nỗ lực để gỡ thẻ vàng của EC, xây dựng nghề cá hiện đại, có trách nhiệm là việc làm cấp thiết. Các ngành hỗ trợ liên quan như xây dựng cơ sở hạ tầng hiện đại, tăng cường hợp tác quốc tế trong nghề cá phải được đầu tư phát triển. Bên cạnh việc xây dựng các chính sách đúng đắn, thì chế tài xử phạt đối với hành vi vi phạm trong nghề cá phải được kiểm soát chặt chẽ, đủ nghiêm khắc, đảm bảo các bên liên quan đều phải tuân thủ nghiêm ngặt đối với các quy định luật pháp nghề cá trong nước cũng như quốc tế.

Thứ sáu, nghiên cứu phát triển thị trường, phát triển sản phẩm, tận dụng tối đa lợi thế từ các FTA thương mại đã kí kết. Hiện nay, hoạt động xúc tiến thương mại của Việt Nam còn yếu do thiếu nguồn lực tài chính và con người, khiến cho công tác khảo sát thị trường, xây dựng mở rộng các kênh phân phối, hoạt động tiếp thị sản phẩm,…gặp nhiều khó khăn. Trong thời gian qua, các hoạt động xúc tiến thương mại của Việt Nam thường tập trung vào việc duy trì, tìm kiếm và mở rộng thị trường để bán những hàng hóa mà mình có, chưa gắn liền với hoạt động phát triển sản phẩm để có thể bán những sản phẩm hàng hóa mà thị trường có nhu cầu. Mặc dù Việt Nam đã kí kết nhiều hiệp định FTA thương mại song phương và đa phương, tuy nhiên đến nay chúng ta chưa tận dụng được đáng kể các cơ hội từ FTA để tăng xuất khẩu cá ngừ. Trong thời gian tới, việc nghiên cứu thị trường, phát triển sản phẩm phù hợp với yêu cầu của thị trường là cần thiết để có thể tăng quy mô thị trường và giá trị xuất khẩu, nhất là ở thị trường các nước thuộc khối EU và các nước thành viên của hiệp định CPTPP để tận dụng lợi thế về thuế quan ưu đãi.

Kết luận

Là một trong 10 nhà xuất khẩu cá ngừ lớn nhất thế giới và có thị phần xuất khẩu đang tăng dần, cho thấy Việt Nam là quốc gia có thế mạnh trong lĩnh vực khai thác, chế biến và xuất khẩu đối với mặt hàng này. Hiện nay, ngành công nghiệp cá ngừ của Việt Nam có nhiều lợi thế để phát triển, điển hình như có nguồn lợi cá ngừ khai thác nội địa hàng năm lớn, nguồn lao động bản địa dồi dào, có kinh nghiệm, giá nhân công rẻ, công nghệ kỹ thuật chế biến hiện đại, đáp ứng tiêu chuẩn về chất lượng sản phẩm cho các thị trường, nền kinh tế có độ mở cao, việc kí kết các hiệp định thương mại mang lại cơ hội được giảm thuế cho cá ngừ của Việt Nam ở nhiều thị trường quan trọng, các chính sách quản lý thủy sản ngày càng được quan tâm và có nhiều hướng đi phù hợp để hiện đại hóa nghề cá và hướng đến phát triển bền vững, môi trường vĩ mô, môi trường chính trị ổn định tạo điều kiện thuận lợi cho xuất khẩu,…Tuy nhiên, bên cạnh đó cũng còn nhiều thách thức, khó khăn, điển hình như tình trạng cạn kiệt nguồn lợi, thiếu nguyên liệu đảm bảo tiêu chuẩn cho chế biến và xuất khẩu, trong khi quản lý nghề cá vẫn còn lỏng lẻo, chưa thể hiện sự quyết tâm cao trong vấn đề bảo vệ nguồn lợi thủy sản, việc bị cảnh báo thẻ vàng gây nhiều bất lợi cho Việt Nam trong việc xuất khẩu hải sản do phát sinh thêm chi phí và làm giảm uy tín thương hiệu sản phẩm cá ngừ Việt Nam trên thị trường. Trong khi đó mức độ cạnh tranh trên thị trường cũng như các yêu cầu về sản phẩm nhập khẩu từ các thị trường ngày càng cao,…Để duy trì được các lợi thế cạnh tranh bền vững, nghề cá của Việt Nam cần có những cải tổ nhất định. Về lâu dài, hiện đại hóa nghề cá và phát triển bền vững là mục tiêu mà nghề cá nước ta cần hướng đến.

Hạn chế của nghiên cứu và định hướng nghiên cứu tiếp theo

Bằng việc sử dụng kết hợp chỉ số lợi thế so sánh của Balassa, chỉ số lợi thế so sánh động của Edwards & Schoer và mô hình kim cương của Porter, đồng thời có sự so sánh với các đối thủ cạnh tranh chính trên thị trường, nghiên cứu này đã đánh giá được lợi thế cạnh tranh và mức độ ổn định của các lợi thế này, đồng thời phân tích được các khía cạnh của năng lực cạnh tranh trên nhiều phương diện, do đó chỉ ra được khá đầy đủ về các lợi thế cạnh tranh xuất khẩu đối với mặt hàng cá ngừ đóng hộp của Việt Nam. Tuy nhiên, việc xác định các lợi thế cạnh tranh qua phân tích định tính trên các khía cạnh của mô hình kim cương chưa cho thấy được mức độ đóng góp hay tầm quan trọng của từng yếu tố như thế nào đối với lợi thế cạnh tranh. Ngoài ra, việc đánh giá lợi thế cạnh tranh dựa trên chỉ số lợi thế so sánh cũng chưa đánh giá được đầy đủ về các khía cạnh khác nhau của lợi thế cạnh tranh. Do đó, tác giả cũng khuyến nghị các nghiên cứu khác tiếp tục thực hiện các nghiên cứu về chủ đề này, trong đó khuyến khích sử dụng nhiều công cụ hơn để đánh giá lợi thế so sánh, chẳng hạn như dựa trên khía cạnh chi phí sản xuất, giá xuất khẩu, quy mô ngành xuất khẩu,…đồng thời có sự so sánh với các đối thủ cạnh tranh để có thể cho thấy rõ tương quan về các lợi thế cạnh tranh, từ đó chỉ ra vị thế của mỗi quốc gia trên thị trường. Đối với việc xác định các lợi thế cạnh tranh, có thể kết hợp các phương pháp nghiên cứu định lượng để chỉ ra và lượng hóa được mức độ quan trọng của từng yếu tố, từ đó có cơ sở vững chắc hơn cho việc đề xuất các hàm ý chính sách nhằm duy trì và phát huy các lợi thế cạnh tranh, đặc biệt là các lợi thế cạnh tranh có đóng góp quan trọng trong việc thúc đẩy xuất khẩu, nâng cao hiệu quả kinh tế.

DANH MỤC TỪ VIẾT TẮT

EC: European Community: Cộng đồng Châu Âu

EU: European Union: Liên minh Châu Âu

CPTPP: Comprehensive and Progressive Agreement for Trans-Pacific Partnership: Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương

EVFTA: European-Vietnam Free Trade Agreement: Hiệp định thương mại tự do Liên minh Châu Âu -Việt Nam

GDP: Gross Domestic Product: Tổng sản phẩm trong nước

IUU: Illegal, unreported and unregulated fishing: Khai thác hải sản bất hợp pháp, không khai báo và không theo quy định

XUNG ĐỘT LỢI ÍCH

Tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong bài báo này.

ĐÓNG GÓP CỦA TÁC GIẢ

Bài báo này là kết quả nghiên cứu độc lập của tác giả Lê Thị Xoan, không có sự đóng góp của đồng tác giả nào khác.