International tourists’ satisfaction towards online banking services in Ho Chi Minh City

- Faculty of Business Administration, Van Lang University, 69/68 Dang Thuy Tram Street, Ward 13, Binh Thanh District, Ho Chi Minh City, Vietnam

- Vietnam Aviation Academy, Ho Chi Minh City, Vietnam

Abstract

Online banking allows a user to conduct financial transactions via the Internet. Online banking is also known as Internet banking or web banking. Online banking offers customers almost every service traditionally available through a local branch, including deposits, transfers, and online bill payments. The goal of this research was to analyze international tourists’ satisfaction with online banking services in the context of Ho Chi Minh City. The paper explores international tourists’ satisfaction with efficient dimensions, responsiveness dimensions, system-available dimensions, privacy dimensions, fulfillment dimensions, compensation dimensions, and contact dimensions. The data were gathered from a sample of 176 international tourists to Ho Chi Minh City by utilizing a purposive sampling method and adopting a survey method comprised of a structured questionnaire. The findings of the research suggest that efficient dimensions, system availability dimensions, privacy dimensions, and fulfillment dimensions are the most essential aspects that significantly affect international tourists’ satisfaction with online banking services. The study also reports that responsiveness dimensions, compensation dimensions, and contact dimensions do not have a statistically significant impact on international tourists’ satisfaction. It has implications for bank service marketers regarding the effective design of service marketing strategies for enhancing international tourists’ satisfaction in the context of online banking services in Ho Chi Minh City.

Giới thiệu

Sự phát triển của công nghệ hiện đại và sự phổ biến rộng rãi các thiết bị di động đã tạo điều kiện thuận lợi cho quá trình số hóa của sản phẩm và dịch vụ. Các ngân hàng đã có sự đầu tư lớn vào việc phát triển các kênh trực tuyến về thông tin, ứng dụng di động và dịch vụ kỹ thuật số 1. Việc chuyển đổi sang các dịch vụ trực tuyến, đặc biệt trong lĩnh vực ngân hàng, có nhiều lợi thế như tiết kiệm chi phí và nâng cao hiệu quả của dịch vụ2. Ngân hàng trực tuyến là một lĩnh vực cụ thể trong đó công nghệ đóng một vai trò quan trọng, và có thể được định nghĩa là một cổng thông tin, qua đó khách hàng kiểm soát một số dịch vụ ngân hàng liên quan đến tài khoản của họ3, 4, 5. Các dịch vụ trực tuyến thường bao gồm máy rút tiền tự động (Automatic Teller Machines- ATM), thanh toán tự động (ví dụ: đơn đặt hàng thường xuyên, thanh toán hóa đơn tự động), chuyển khoản điện tử, và ngân hàng qua mạng máy tính6. Các dịch vụ ngân hàng trực tuyến hiện đang thay đổi ngành dịch vụ tài chính và đã trở nên phổ biến trong vài thập kỷ qua7, 8, 9, 10. Số lượng các hoạt động tài chính trực tuyến ngày càng tăng, và điều này phần lớn là kết quả của sự tiến bộ của công nghệ, đặc biệt là các công nghệ để tạo ra, thu thập và xử lý thông tin về hoạt động ngân hàng11. Sự tiến bộ công nghệ đã tạo cơ hội để tạo ra hệ thống kiểm soát hiệu quả hơn, không chỉ cho từng cá nhân, tổ chức, mà còn trong toàn ngành ngân hàng. So với các hoạt động trên giấy tờ, các hệ thống ngân hàng trực tuyến (Online Banking Systems- OBS) cung cấp khả năng xác minh và chuyển giao ngay lập tức giúp giảm bớt quy trình xử lý giấy tờ tốn kém trong quy trình lưu trữ hồ sơ. So với các hoạt động trên giấy tờ, OBS cung cấp khả năng xác minh và chuyển giao ngay lập tức, giúp giảm bớt quy trình xử lý giấy tờ tốn kém trong quy trình lưu trữ hồ sơ. Hơn nữa, việc áp dụng các công nghệ tiên tiến trong ngân hàng tạo cơ hội giảm sử dụng cả giấy tờ và nguồn nhân lực.

Việt Nam, đặc biệt là TPHCM, đã xác định du lịch là ngành kinh tế mũi nhọn và đã có nhiều giải pháp thúc đẩy phát triển du lịch, thu hút du khách, đặc biệt là du khách quốc tế. Lượng du khách quốc tế đến Việt Nam đạt hơn 18 triệu người năm 2019, nhưng giảm gần như tuyệt đối trong 2 năm đại dịch covid 19. Cuối năm 2022, lượng du khách quốc tế đến TPHCM đạt 3,5 triệu người, và chỉ trong 7 tháng đầu năm 2023 đã đạt 2,3 triệu người. Trong lãnh vực du lịch, OBS giúp quốc tế du khách truy cập chi tiết tài khoản ngân hàng của họ, và thông tin về các sản phẩm và dịch vụ, thông qua các thiết bị kết nối internet như điện thoại thông minh và máy tính bảng. OBS cung cấp dịch vụ ngân hàng từ mọi nơi, mọi lúc và được sử dụng cho các giao dịch và thanh toán qua Internet thông qua trang web của ngân hàng 12. Ngân hàng trực tuyến cho phép du khách quốc tế dễ dàng tiếp cận với chi phí phải chăng các dịch vụ tích hợp về ngân hàng cá nhân trực tuyến, như tài khoản tiết kiệm và kiểm tra trực tuyến, tài khoản thị trường tiền tệ, chứng chỉ tiền gửi, dịch vụ đầu tư và các dịch vụ tài chính liên quan khác 13.

Chất lượng dịch vụ, được coi là một nhân tố quan trọng để đạt được lợi thế cạnh tranh, vị thế thị trường và tài sản thương hiệu, được định nghĩa là “đánh giá tập trung phản ánh nhận thức của khách hàng”14, và chủ yếu là về việc dịch vụ được cung cấp tốt như thế nào, phù hợp với mong đợi của khách hàng ra sao15. Lập luận “làm hài lòng khách hàng là sứ mệnh và mục đích của mọi doanh nghiệp” , và điều này đặc biệt đúng đối với ngành du lịch16. Có nhiều mô hình cổ điển giúp chúng ta đo lường chất lượng dịch vụ, dựa trên kết quả dịch vụ và quy trình dịch vụ, tập trung vào sự tương tác giữa khách hàng và nhân viên, và cũng nhấn mạnh vào hoạt động mặt đối mặt17, 18, 19. Tuy nhiên, Naumov cho rằng sự phát triển công nghệ đã thay đổi đáng kể cảm nhận của khách hàng về chất lượng dịch vụ, ông lập luận rằng nhiều khách hàng hiện nay chú trọng đến hiệu quả, tốc độ của dịch vụ và tính sẵn sàng 20, 21, 22. Tất cả những nhân tố đó, đặc biệt quan trọng trong bối cảnh các dịch vụ ngân hàng trực tuyến, hiện đóng vai trò không thể thiếu trong ngành du lịch. Hiểu các động lực chính để sử dụng các dịch vụ ngân hàng trực tuyến trong ngành du lịch vẫn là một lĩnh vực bị bỏ quên trong quản lý kinh doanh, và nghiên cứu du lịch; nghiên cứu này tìm cách giải quyết lỗ hổng này.

Bài viết có các mục tiêu nghiên cứu: (1) Khám phá mức độ hài lòng với các dịch vụ ngân hàng trực tuyến ở TPHCM, (2) Xem xét các nhân tố chính ảnh hưởng đến sự hài lòng của du khách quốc tế đối với các dịch vụ trực tuyến, (3) Điều tra tác động của các nhân tố đến sự hài lòng du khách quốc tế. Bài viết bao gồm các mục: (1) Giới thiệu, (2) Tổng quan tài liệu, (3) Phương pháp nghiên cứu, (4) Kết quả nghiên cứu và thảo luận, (5) Kết luận và hàm ý quản trị.

Tổng quan tài liệu

Ngân hàng trực tuyến bao gồm các dịch vụ như thanh toán, kiểm tra tình trạng tài khoản và kiểm tra số dư nhằm mục đích cho phép khách hàng có quyền truy cập trực tiếp vào tài nguyên tài chính của họ23. Các dịch vụ trực tuyến đã trở nên phổ biến trong vài thập kỷ qua do khả năng truy cập, tính sẵn có và ứng dụng rộng rãi. Các ngân hàng cũng đã chuyển một phần đáng kể các hoạt động của họ sang trực tuyến để tìm kiếm lợi thế cạnh tranh, khác biệt hóa và giữ chân khách hàng24. Các dịch vụ điện tử mới đã được giới thiệu bởi đa số ngân hàng tại Việt Nam, đặc biệt là tại TPHCM.

Trong bối cảnh dịch vụ điện tử, chất lượng và sự hài lòng của dịch vụ được xác định bởi đánh giá chung của người tiêu dùng và đánh giá về các dịch vụ trực tuyến được cung cấp25. Bốn nhân tố chất lượng dịch vụ: dịch vụ khách hàng, bảo mật, chất lượng thông tin và sự tiện lợi của công nghệ; bên cạnh đó, độ tin cậy và dễ sử dụng là những nhân tố chính chi phối đánh giá của người tiêu dùng về dịch vụ26. Mở rộng các thành bảy nhân tố: tính đáp ứng, trách nhiệm, phương tiện hữu hình, năng lực, độ tin cậy, đổi mới và phản hồi tích cực 27. Hơn nữa, ngân hàng là một ngành công nghiệp đặc biệt quan trọng, nơi sự hài lòng của khách hàng phụ thuộc rất nhiều vào sự tương tác của con người và các dịch vụ mặt đối mặt28. Tuy nhiên, họ cũng lưu ý rằng ngân hàng trực tuyến đang ngày càng phổ biến, và cần phải nghiên cứu sự hài lòng của khách hàng với các dịch vụ trực tuyến.

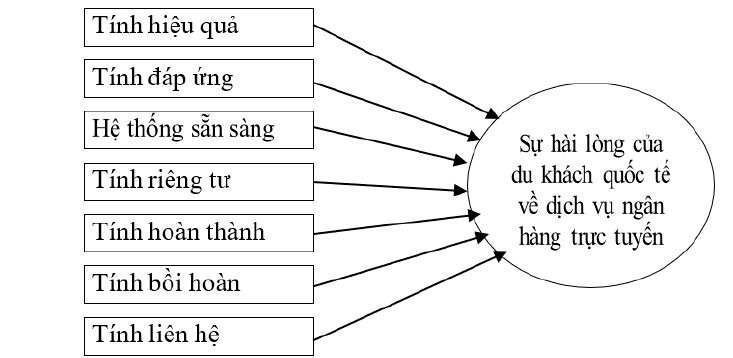

Trong nghiên cứu này, chúng tôi nghiên cứu sâu hơn và khám phá sự hài lòng của khách hàng bằng cách kiểm tra hiệu quả, tính đáp ứng, tính sẵn sàng của hệ thống, quyền riêng tư, thực hiện, bồi thường và nhân tố liên hệ, và khám phá xem chúng có ảnh hưởng đến sự hài lòng của du khách quốc tế đối với dịch vụ ngân hàng trực tuyến.

Tính hiệu quả

Tính hiệu quả, theo nghĩa rộng, được coi là giá trị quản trị cốt lõi cho cả khu vực công và khu vực tư nhân. tổ chức và có một lịch sử lâu dài. Một mô hình bốn nhân tố hiệu quả dịch vụ công: năng suất quả, hiệu quả phân bổ, hiệu quả phân phối, và hiệu quả động29. Hiệu quả dịch vụ có tác động tích cực ảnh hưởng đến khách hàng và do đó góp phần nâng cao mức độ hài lòng của khách hàng30. Trong bối cảnh của ngân hàng trực tuyến, hiệu quả là khả năng khách hàng truy cập trang web, tìm thấy sản phẩm/dịch vụ mong muốn và yêu cầu thông tin với một nỗ lực tối thiểu. Hiệu quả được xác định bởi tính chính xác của báo cáo ngân hàng, hiệu suất đúng hạn dịch vụ, cung cấp dịch vụ và cung cấp dịch vụ 31.

Tính hiệu quả, theo nghĩa rộng, được coi là giá trị quản trị cốt lõi cho cả khu vực công và khu vực tư nhân. tổ chức và có một lịch sử lâu dài 29. Hiệu quả dịch vụ có tác động tích cực ảnh hưởng đến khách hàng và do đó góp phần nâng cao mức độ hài lòng của khách hàng 30. Trong bối cảnh của ngân hàng trực tuyến, hiệu quả là khả năng khách hàng truy cập trang web, tìm thấy sản phẩm/dịch vụ mong muốn và yêu cầu thông tin với một nỗ lực tối thiểu. Hiệu quả được xác định bởi tính chính xác của báo cáo ngân hàng, hiệu suất đúng hạn dịch vụ, cung cấp dịch vụ và cung cấp dịch vụ 31.

Trong du lịch, hiệu quả là quan trọng từ góc độ du khách và đo lường mức độ tin cậy trong cả công chúng và khu vực tư nhân. Ngoài ra, tính hiệu quả là rất quan trọng đối với sự hài lòng của du khách và quan trọng đối với lựa chọn điểm đến 30, 31, 32. Hình ảnh doanh nghiệp và uy tín doanh nghiệp trong quyết định giữ chân khách hàng sử dụng dịch vụ mức độ tốt của tính hiệu quả là một trong những chỉ số quan trọng nhất đối với chất lượng dịch vụ, đặc biệt là trong khu vực công33. Các nhà cung cấp dịch vụ rất chú trọng đến việc dịch vụ của họ được cung cấp hiệu quả như thế nào, và đây là chìa khóa cho tránh khiếu nại của khách hàng và giữ lời hứa dịch vụ của họ [14]. Trong nghiên cứu này, chúng tôi khám phá tính hiệu quả về mặt dễ truy cập, hiệu suất, dịch vụ thẻ hiệu quả và mức độ phức tạp cần thiết để hoạt động với phần mềm.

H: Tính hiệu quả có tác động tích cực đến sự hài lòng của du khách quốc tếvề dịch vụ ngân hàng trực tuyến tại TPHCM

Tính đáp ứng

Tính đáp ứng được coi là một trong những nhân tố quan trọng nhất của sự hài lòng của khách hàng, và nó được xác định theo truyền thống từ góc độ chất lượng dịch vụ, theo mô hình SERVQUAL, là sự sẵn sàng phục vụ khách hàng và cung cấp dịch vụ nhanh chóng và hiệu quả 18. Trong bối cảnh dịch vụ du lịch và khách sạn, tính đáp ứng đề cập đến nhiệt tình của nhân viên phục vụ khách hàng và hỗ trợ các nhu cầu của họ. Tính đáp ứng là rất quan trọng để đo lường chất lượng của các dịch vụ công trong ngành du lịch và ảnh hưởng đáng kể đến sự hài lòng chung của du khách. Trong bối cảnh của các dịch vụ kỹ thuật số, tính đáp ứng được đo lường bằng mức độ đáp ứng một hệ thống cụ thể là gì, và nó cung cấp phản hồi nhanh chóng đến mức nào đối với yêu cầu của khách hàng, như trường hợp của hệ thống đặt phòng 34. Đây cũng là trường hợp của lĩnh vực ngân hàng trực tuyến, nơi tính đáp ứng chủ yếu đề cập đến tốc độ, và tính sẵn sàng của các dịch vụ kỹ thuật số. Trong nghiên cứu này, chúng tôi khám phá tính đáp ứng về cách các dịch vụ ngân hàng trực tuyến cung cấp thông tin cho khách hàng của họ, và mức độ mà các dịch vụ đáp ứng kịp thời cho các yêu cầu của khách hàng.

H: Tính đáp ứng có tác động tích cực đến sự hài lòng của du khách quốc tếvề dịch vụ ngân hàng trực tuyến tại TPHCM

Hệ thống sẵn sàng

Tính sẵn sàng của hệ thống là điều cần thiết trong các dịch vụ trực tuyến, và đặc biệt, tính sẵn sàng của một loạt của các dịch vụ kỹ thuật số có sẵn cho khách hàng35. Ông cũng nhấn mạnh tầm quan trọng của việc có một trang web hoạt động tốt, và chỉ ra một số nhân tố quan trọng khác có vai trò quan trọng từ góc độ khách hàng, chẳng hạn như hiệu quả của nền tảng trực tuyến, bảo vệ dữ liệu, khả năng truy cập và bảo mật giao dịch. Khái niệm về cách khách hàng đo lường chất lượng dịch vụ thông qua các trang web, và lập luận rằng có năm nhân tố quan trọng: tính sẵn có của thông tin và nội dung, tính dễ sử dụng hoặc khả năng sử dụng, quyền riêng tư, đồ họa (thiết kế) và sự hoàn thành36. Hai nhân tố đầu tiên cực kỳ quan trọng, đặc biệt đối với việc tìm kiếm thông tin trực tuyến và mua hàng hóa và dịch vụ trực tuyến. Khách hàng có định hướng mục tiêu và có ý thức về thời gian dành cho trực tuyến. Do đó, tính sẵn sàng của hệ thống được cho là nhân tố cần thiết nhất37. Theo đó, thiết kế trang web và sự thuận tiện được coi là nhân tố chính để khách hàng hài lòng với các dịch vụ trực tuyến. Trong nghiên cứu này, chúng tôi chủ yếu khám phá tính sẵn sàng của các dịch vụ ngân hàng trực tuyến, sự tiện lợi khi sử dụng các dịch vụ kỹ thuật số, hiệu quả về mặt thời gian (thời gian và công sức cần thiết để truy cập và sử dụng các dịch vụ ngân hàng trực tuyến).

H: Tính sẵn sàng của hệ thống có tác động tích cực đến sự hài lòng của du khách quốc tếvề dịch vụ ngân hàng trực tuyến tại TPHCM

Tính riêng tư

Tính riêng tư và bảo mật là một trong những cân nhắc quan trọng nhất thống trị thế giới Internet, thương mại điện tử và các dịch vụ trực tuyến, cũng là những tiêu chí đánh giá chính cho sự hài lòng của khách hàng38. Tính riêng tư liên quan đến bảo vệ dữ liệu và chia sẻ thông tin, bao gồm cả việc phân phối thông tin cho bên thứ ba trong khi bảo mật chủ yếu đề cập đến rủi ro gian lận và tổn thất tài chính như giao dịch thẻ tín dụng bất hợp pháp 39. Cả tính riêng tư và bảo mật đều cần thiết đối với du khách quốc tế, vì họ thường dựa vào trên các dịch vụ ngân hàng trực tuyến để đặt chỗ, mua hàng hóa và dịch vụ, hoặc đặt phòng khách sạn. Giao dịch trực tuyến bao gồm chia sẻ dữ liệu, và như vậy, khả năng đảm bảo và bảo vệ thông tin cá nhân của các dịch vụ ngân hàng là một nhân tố quan trọng để đảm bảo sự hài lòng của khách hàng. Những nhận thức của du khách quốc tế với các dịch vụ trực tuyến ở Jordan, bao gồm các biến: tính riêng tư, khả năng tiếp cận, thiết kế, tiện lợi, nội dung và an ninh, trong đó, ba biến quyền riêng tư, nội dung và bảo mật có tác động quan trọng nhất đến sự hài lòng của du khách quốc tế40. Trong nghiên cứu này, chúng tôi xem xét tính riêng tư và bảo mật cùng nhau và khám phá khái niệm về nhận thức của du khách về bảo mật giao dịch, bảo vệ dữ liệu và phòng chống gian lận 41.

H: Tính riêng tư và bảo mật có tác động tích cực đến sự hài lòng của du khách quốc tếvề dịch vụ ngân hàng trực tuyến tại TPHCM

Tính hoàn thành

Sự hoàn thành được xem như một nhân tố dự báo quan trọng về sự hài lòng của du khách quốc tế35. hoàn thành là về sự hài lòng của khách và lời hứa về dịch vụ, có sản phẩm và giao sản phẩm đúng thời gian đã hứa36. Chất lượng và tính năng của sản phẩm thường là những nhân tố ảnh hưởng lớn nhất đến quyết định mua hàng của khách hàng42, 43. Một thực nghiệm nhận thức về chất lượng dịch vụ và sự hài lòng của du khách quốc tế liên quan đến dịch vụ ngân hàng trực tuyến trong ngành du lịch ở Ấn Độ35. Phân tích dữ liệu thu thập được từ 190 đáp viên, nghiên cứu cho thấy rằng tính đáp ứng, giải quyết vấn đề và mối liên hệ các biến số khác nhau đối với khu vực du lịch công và du lịch tư nhân, trong khi hiệu quả, tính sẵn có của hệ thống, sự thuận tiện và khả năng tiếp cận, và bảo mật được chia sẻ giữa cả hai lĩnh vực. Một thương hiệu mạnh mang đến sự đảm bảo về chất lượng, dẫn đến cảm giác trung thành hơn giữa các khách hàng, và cũng dẫn đến sự lựa chọn của người tiêu dùng nhiều hơn44.

H: Tính hoàn thành có tác động tích cực đến sự hài lòng của du khách quốc tế về dịch vụ ngân hàng trực tuyến tại TPHCM

Tính đền bù

Bồi thường liên quan đến việc nhận lại tiền, như một phần của quá trình khôi phục dịch vụ36 và khả năng tài chính để bù đắp có ảnh hưởng trực tiếp đến sự hài lòng của khách 45. Sự hài lòng của khách hàng đối với bồi thường là một cảm giác bắt nguồn từ một quá trình đánh giá những gì đã nhận được so với mong đợi, bản thân quyết định mua hàng và hoặc việc thực hiện nhu cầu/mong muốn46

H: Tính đền bù có tác động tích cực đến sự hài lòng của du khách quốc tế về dịch vụ ngân hàng trực tuyến tại TPHCM

Tính liên hệ

Nhân tố tính liên hệ có ảnh hưởng tích cực đến sự hài lòng của du khách quốc tế vì các đại lý liên hệ giải quyết các vấn đề là một dịch vụ rất được mong đợi đối với du khách quốc tế 45. Các nhân tố tính liên hệ là một trọng tâm đánh giá phản ánh nhận thức về sự hài lòng của quốc tế du khách47. Sự hài lòng của du khách quốc tế được định nghĩa là nhận thức về hiệu suất của các sản phẩm hoặc dịch vụ liên quan đến mong đợi của họ 48.

H: Tính liên hệ có tác động tích cực đến sự hài lòng của du khách quốc tế về dịch vụ ngân hàng trực tuyến tại TPHCM

Từ tổng quan tài liệu và các giả thuyết đã được phát triển, mô hình nghiên cứu được đề xuất trong Figure 1.

Mô hình nghiên cứu đề xuất (Nguồn: Đề xuất của nhóm tác giả, 2023)

Phương pháp nghiên cứu

Thang đo

Các thang đo mức độ hài lòng của du khách quốc tế đối với dịch vụ ngân hàng trực tuyến được vận dụng từ33, 36, 39, 26, 49, được trình bày trong Table 1.

Nguồn các thang đo

|

Nhân tố |

Các biến quan sát |

Nguồn |

|

Tính hiệu quả (Efficiency- EFF) |

Ngân hàng đòi hỏi nhiều nỗ lực |

|

|

Thao tác nhanh chóng | ||

|

Vận hành card rất dễ dàng | ||

|

Dễ thực hiện | ||

|

Hệ thống ngân hàng rõ ràng và dễ hiểu | ||

|

Tính đáp ứng (Responsiveness- RES) |

Ngân hàng trực tuyến luôn thông tin | |

|

Dịch vụ nhanh | ||

|

Giải quyết ngân hàng trực tuyến dễ dàng | ||

|

Hệ thống sẵn sàng (System- SYS) |

Sẵn có và tiện dụng | |

|

Mọi lúc | ||

|

Gần chỗ của tôi | ||

|

Tiết kiệm thời gian | ||

|

Tính riêng tư (Privacy- PRI) |

Cảm giác an toàn | |

|

Niềm tin và ngân hàng trực tuyến | ||

|

An toàn trong ngân hàng trực tuyến | ||

|

Mã số pin an toàn | ||

|

Tính hoàn thành (Fulfillment- FUL) |

Làm như đã hứa | |

|

Công nghệ hiện đại | ||

|

Giao dịch nhanh chóng | ||

|

Tính đền bù (Compensation- COM) |

Có bồi hoàn | |

|

Khả năng bồi hoàn | ||

|

Tính liên hệ (Contact- CON) |

Kết chuyển số dư | |

|

Thông tin chi tiết | ||

|

Email trong vòng 24 giờ | ||

|

Sự hài lòng của du khách quốc tế (Satisfaction- SAT) |

Ý định thanh toán ngân hàng trực tuyến | |

|

Quyết định thực hiện các giao dịch | ||

|

Hài lòng với dịch vụ ngân hàng trực tuyến |

Kỹ thuật đo lường và xây dựng bảng câu hỏi

Thang đo Likert năm điểm đã được sử dụng trong nghiên cứu, trong đó, từ 1 là hoàn toàn không đồng ý đến 5 là hoàn toàn đồng ý. Trong bảng câu hỏi, tất cả các câu hỏi đều là câu hỏi đóng. Câu hỏi đóng là để phân tích, tương tự như các câu trả lời khác, và cho phép người trả lời và người phỏng vấn tiết kiệm thời gian. Nhóm nghiên cứu đã tạo ra một phiên bản bảng câu hỏi tiếng Anh bằng kỹ thuật dịch kép (double translated) để đảm bảo tính giá trị của bảng câu hỏi.

Kỹ thuật lấy mẫu và cỡ mẫu

Phương pháp lấy mẫu phi xác suất, kỹ thuật lấy mẫu có mục đích đã được sử dụng, vì nó dễ dàng dễ tiếp cận, thuận tiện, và chi phí khá thấp. Điều quan trọng đối với nghiên cứu là có thể thu được một mẫu của 176 người được hỏi và được thu thập từ du khách quốc tế đến TPHCM, cỡ mẫu đáp ứng độ tin cậy 50.

Thu thập và phân tích dữ liệu

Nghiên cứu đã thu thập dữ liệu từ 176 du khách quốc tế đã từng đến thăm TPHCM bằng cách sử dụng phương pháp khảo sát phỏng vấn cá nhân và phương pháp chuẩn hóa bảng câu hỏi với thang đo Likert năm điểm. Dữ liệu được được mã hóa trong chương trình SPSS 25.0 để phân tích. Tiếp theo, dữ liệu được phân tích bằng thống kê mô tả và phân tích hồi quy bội.

Kết quả và thảo luận

Thống kê mô tả mẫu

Mẫu nghiên cứu được thu thập từ nhiều nguồn du khách quốc tế, và được mô tả trong Table 2.

Thống kê mô tả mẫu

|

Loại |

Tần suất |

% |

|

Tuổi | ||

|

Dưới 30 |

13 |

7,4 |

|

31-40 |

21 |

11,9 |

|

41-50 |

137 |

77,8 |

|

Trên 50 |

5 |

2,9 |

|

Giới tính | ||

|

Nam |

133 |

75,6 |

|

Nữ |

43 |

24,4 |

|

Trình độ học vấn | ||

|

Phổ thông |

20 |

11,3 |

|

Cao đẳng/ Trung cấp |

6 |

3.4 |

|

Đại học |

31 |

17,6 |

|

Sau đại học |

119 |

67,7 |

|

Nghề nghiệp | ||

|

Dịch vụ |

135 |

76,8 |

|

Kinh doanh |

14 |

7,9 |

|

Sinh viên |

20 |

11,4 |

|

Khác |

7 |

3,9 |

|

Nguồn gốc | ||

|

Mỹ |

63 |

35,8 |

|

Á |

108 |

61,3 |

|

Úc |

2 |

1,13 |

|

Châu Âu |

3 |

1,70 |

Đánh giá độ tin cậy và độ giá trị thang đo

Kết quả Cronbach’s Alpha và EFA các thang đo các thành phần được trình bày trong Table 3. Tất cả các nhân tố đều đạt độ tin cậy và độ giá trị để tiếp tục đưa vào phân tích hồi quy.

Kết quả phân tích độ tin cậy và độ giá trị các thang đo

|

Biến quan sát |

Nhân tố |

Cronbach ’s alpha |

Tương quan biến – tổng nhỏ nhất | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |||

|

EFF1 |

0,856 |

0,918 |

0,788 | |||||||

|

EFF2 |

0,810 | |||||||||

|

EFF3 |

0,803 | |||||||||

|

EFF4 |

0,801 | |||||||||

|

EFF5 |

0,837 | |||||||||

|

RES1 |

0,833 |

0,919 |

0,803 | |||||||

|

RES2 |

0,850 | |||||||||

|

RES3 |

0,844 | |||||||||

|

SYS1 |

0,912 |

0,843 |

0,649 | |||||||

|

SYS2 |

0,803 | |||||||||

|

SYS 3 |

0,827 | |||||||||

|

SYS4 |

0,872 | |||||||||

|

CON1 |

0,822 |

0,825 |

0,673 | |||||||

|

CON2 |

0,802 | |||||||||

|

CON3 |

0,789 | |||||||||

|

PRI1 |

0,780 |

0,904 |

0,834 | |||||||

|

PRI2 |

0,766 | |||||||||

|

PRI3 |

0,747 | |||||||||

|

PRI4 |

0,729 | |||||||||

|

FUL1 |

0,820 |

0,852 |

0,665 | |||||||

|

FUL2 |

0,815 | |||||||||

|

FUL3 |

0,812 | |||||||||

|

CON1 |

0,803 |

0,885 |

0,727 | |||||||

|

CON2 |

0,801 | |||||||||

|

SAT1 |

0,750 |

0,814 |

0,562 | |||||||

|

SAT2 |

0,748 | |||||||||

|

SAT3 |

0,735 | |||||||||

|

Eigenvalue |

5,255 |

4,671 |

3,460 |

3,001 |

2,758 |

2,551 |

1,874 |

1,062 | ||

|

Tổng phương sai trích |

19,483 |

36,385 |

49,664 |

54,689 |

59,104 |

68,701 |

70,348 |

72,088 |

Kết quả hồi quy

Table 4 cho thấy giá trị của hệ số tương quan R = 0,570, cho thấy có mối tương quan thuận vừa phải giữa sự hài lòng của du khách quốc tế về dịch vụ ngân hàng trực tuyến và các biến độc lập. Tuy nhiên, chỉ có 32,5% (giá trị R = 0,325) trong sự hài lòng của du khách quốc tế đối với các dịch vụ ngân hàng trực tuyến được tính toán bởi các biến độc lập. R điều chỉnh là 0,297 cho thấy bảy nhân tố có thể chiếm đáng kể 29,7% phương sai trong sự hài lòng của du khách quốc tế về dịch vụ ngân hàng trực tuyến. Điều này hàm ý rằng có sự tác động của các nhân tố khác đến sự hài lòng của du khách quốc tế về dịch vụ ngân hàng trực tuyến 50.

Table 4 cũng cho thấy thống kê F được tạo ra (F = 11,571) có ý nghĩa ở mức 1 phần trăm (Sig. F < 0,01), do đó khẳng định sự phù hợp của mẫu nghiên cứu. Ngoài ra, hệ số Durbin – Watson (d) cho thấy kết quả d = 1,822 (1< d <3) nên ta có thể kết luận các phần dư là độc lập với nhau hay không có tương quan giữa các phần dư. Hệ số phóng đại phương sai VIF (Variance Inflation factor – VIF) đạt giá trị lớn nhất là 2,336 (nhỏ hơn 10) cho thấy các biến độc lập này không có quan hệ chặt chẽ với nhau nên không có hiện tượng đa cộng tuyến xảy ra. Do đó, mối quan hệ giữa các biến độc lập không ảnh hưởng đáng kể đến kết quả giải thích của mô hình hồi quy.

Phân tích hệ số hồi quy

|

Mô hình |

Hệ số hồi quy chưa chuẩn hóa |

Hệ số hồi quy chuẩn hóa |

t |

Sig. |

Đa cộng tuyến | |||

|

B |

Sai số chuẩn |

Beta |

Tolerance |

VIF | ||||

|

1 |

(Hắng số) |

-0,143 |

0,502 |

-0,284 |

.777 | |||

|

Tính hiệu quà |

0,249 |

0,111 |

0,175 |

2,241 |

.026 |

0,863 |

1,159 | |

|

Tính đáp ứng |

-0,153 |

0,096 |

-0,119 |

-1,595 |

.123 |

0,581 |

1,721 | |

|

Hệ thống sẵn sàng |

0,233 |

0,116 |

0,178 |

2,008 |

.043 |

0,434 |

2,304 | |

|

Tính riêng tư |

0,299 |

0,087 |

0,246 |

3,427 |

.001 |

0,428 |

2,336 | |

|

Tính hoàn thành |

0,231 |

0,113 |

0,166 |

2,039 |

.043 |

0,504 |

1,984 | |

|

Tính bồi hoàn |

0,016 |

0,059 |

0,017 |

0,265 |

.762 |

0,803 |

1,245 | |

|

Tính liên hệ |

0,144 |

0,077 |

0,126 |

1,881 |

.062 |

0,756 |

1,323 | |

|

R = 0,570 R2 = 0,325 R2 điều chỉnh = 0,297 F = 11,571 với Sig. F < 0,01 Durbin Watson d = 1,822 (1< d <3) | ||||||||

Biểu đồ tần số của phần dư chuẩn hóa cho thấy phân phối chuẩn của phần dư xấp xỉ chuẩn Mean = 2,22E-16 (giá trị trung bình gần bằng 0) và độ lệch chuẩn Std. Dev = 0,990 (độ lệch chuẩn gần bằng 1). Do đó có thể kết luận giả thuyết phân phối chuẩn của phần dư không bị vi phạm. Biểu đổ tần số P - P) cũng cho thấy các điểm của phần dư phân tán không cách xa mà phân tán ngẫu nhiên xung quanh đường chéo (đường thẳng kỳ vọng), do đó giả định về phân phối chuẩn của phần dư được thỏa mãn. Đồ thị phân tán cho thấy có sự phân tán đều, giả định phương sai không đổi của mô hình hồi quy không bị vi phạm.

Thảo luận kết quả

Phân tích hồi quy cho thấy rằng nhân tố tính đáp ứng có β=- 0,119.; t-value = -1,595; p > 0,05, nên H không được chấp nhận. Điều này trái với nghiên cứu của34, cũng như một trong những nhân tố của mô hình SERVQUAL18, có thể do đặc điểm nhanh chóng, dễ dàng, luôn thông tin đã là điều đương nhiên trong giao dịch trực tuyến hiện đại, nên du khách quốc tế không còn nhiều cảm nhận về điều này.

Tương tự, tính bồi hoàn có β = 0,17; t-value = 0,265; p > 0,05, nên H không được hỗ trợ. Khả năng rất cao là du khách quốc tế trong mẫu nghiên cứu chưa bao giờ gặp phải sự cố dẫn đến giải quyết bồi hoàn, nên nhân tố này không được đánh giá đúng mực. Điều này khác với kết quả nghiên cứu của36, 45, 46.

Cuối cùng, nhân tố liên hệ với β= 0,126; t-value = 1,881; p > 0,05, nên H cũng không được hỗ trợ. Tương tự như nhân tố tính bồi hoàn, du khách quốc tế đến TPHCM sử dụng ngân hàng trực tuyến không gặp phải những trục trặc đáng kể, và có thể tự sử dụng các phương tiện có liên quan, nên việc liên hệ với các đại lý để giải quyết vấn đề là không còn quan trọng. Điều này, như phần trên, khác với kết quả các nghiên cứu của35, 45, 46, 47, 48.

Phân tích hồi quy chỉ ra rằng nhân tố tính riêng tư là nhân tố quan trọng, ảnh hưởng mạnh nhất đến sự hài lòng của du khách quốc tế đối với dịch vụ ngân hàng trực tuyến (β= 0,246; t-value = 3,427; p < 0,05). Tiếp theo, nhân tố hệ thống sẵn sàng tác động mạnh thứ hai (β= 0,178; t-value = 2,008; p < 0,05). Nhân tố tính hiệu quả là nhân tố quan trọng thứ ba (β= 0,175; t-value = 2,241; p < 0,05). Cuối cùng, nhân tố tính hoàn thành tác động yếu nhất đến sự hài lòng của du khách quốc tế về dịch vụ ngân hàng trực tuyến (β= 0,166; t-value = 2,039; p < 0,05). Tóm lại, các giả thuyết H, H, H, H được chấp nhận. Điều này phù hợp với các lý thuyết nền mà nghiên cứu này dựa vào, bao gồm 51, 52, 18, 29, 36. Điều này cũng có thể thấy bối cảnh chung của du khách quốc tế đến TPHCM muốn tận hưởng chuyến du lịch của mình, trong đó, hệ thống ngân hàng trực tuyến đạt được sự sẵn sàng, hoàn thành các dịch vụ một cách hiệu quả, trong khi vẫn bảo đàm tính riêng tư, tính bảo mật tài khoản cá nhân. Phát hiện này củng cố thêm những hiểu biết của cả 2 lãnh vực du lịch và ngân hàng tại TPHCM trong việc tìm hiểu hành vi du khách quốc tế, từ đó có những điểm nhấn chủ yếu để củng cố và tăng cường các chương trình, các công cụ có thể làm hài lòng du khách quốc tế đến TPHCM.

Phương trình hồi quy chưa chuẩn hóa được viết như sau: Sự hài lòng của du khách quốc tếvề dịch vụ ngân hàng trực tuyến = -0,143 + 0,249*Tính hiệu quả + 0,233*Hệ thống sẵn sàng + 0,299*Tính riêng tư + 0,231*Tính hoàn thành

Kết luận và hàm ý quản trị

Kết luận

Nghiên cứu này được thực hiện với mục đích phân tích sự hài lòng của du khách quốc tế đối với dịch vụ ngân hàng trực tuyến dịch vụ ở TPHCM. Nghiên cứu này thông qua phân tích hồi quy tuyến tính bội với dữ liệu khảo sát thu thập từ 176 du khách quốc tế đã đến TPHCM. Kết quả cho thấy có 04 nhân tố tác động đến sự hài lòng của du khách quốc tế đối với dịch vụ ngân hàng trực tuyến dịch vụ ở TPHCM, sắp xếp theo thứ tự độ tác động giảm dần: tính riêng tư, hệ thống sẵn sàng, tính hiệu quả, tính hoàn thành. Trong khi đó, các nhân tố tính đáp ứng, tính bồi hoàn, và tính liên hệ không ảnh hưởng đến sự hài lòng của du khách quốc tế với các dịch vụ ngân hàng trực tuyến ở TPHCM.

Một số hàm ý quản trị

Từ kết quả nghiên cứu, nhóm nghiên cứu đề xuất một số hàm ý quản trị sau đối với các nhà quản trị ngân hàng, nhằm làm tăng sự hài lòng của du khách quốc tế viếng thăm TPHCM: (1) Về tính riêng tư, các ngân hàng cần cần nâng cao tính bảo mật cho các giao dịch của du khách bằng các nghiệp vụ bảo mật chuyên sâu, tính hợp tác với hệ thống thẻ tín dụng, thẻ ghi nợ an toàn trên thế giới, sử dụng mã bảo mật, và tuyệt đối giữ thông tin giao dịch của du khách trong phạm vi bảo mật được phép41. Cũng cần quảng bá các hoạt động tăng cường tính riêng tư cho khách sử dụng ngân hàng trực tuyến một cách rộng rãi, (2) Về hệ thống sẵn sàng, các ngân hàng cần có mạng lưới rộng rãi, thuận tiện cho việc sử dụng của du khách tại những điểm tham quan trong TPHCM, cũng như bến cảng, sân bay, các điểm mua sắm, nhà hàng…, cũng có thể tính đến việc phổ biến hệ thống giao dịch tại các tỉnh thành, các điểm đến du lịch khác, đối với những du khách quốc tế không chỉ tham quan TPHCM53, 54, (3) Về tính hiệu quả, các ngân hàng cần bảo đảm các nền tảng, các ứng dụng mang tính thân thiện, dễ sử dụng, tiết kiệm thời gian cho du khách, giúp cho việc thao tác được dễ dàng, tiện dụng, đặc biệt, có thể nghiên cứu cài đặt vài ngôn ngữ thông dụng trên các nền tảng, các ứng dụng, không chỉ tiếng Việt và tiếng Anh, (4) Về tính hoàn thành, các ngân hàng cần luôn nhanh chóng cập nhật công nghệ trực tuyến, cũng như công nghệ ngân hàng hiện đại, ít nhất ngang tầm với hệ thống ngân hàng của những nhóm du khách chính đến TPHCM, cũng như vận dụng rộng rãi trong toàn hệ thống, không chỉ tại TPHCM; bên cạnh đó, cần có quyết tâm thực hiện đúng lời hứa ngay từ đầu, luôn hoàn thành những tác nghiệp ngân hàng trực tuyến đã quảng bá, (5) Về tính đáp ứng, tính liên hệ, và tính bồi hoàn, các nhân tố này dù không có ý nghĩa thống kê trong nghiên cứu này, phần nào có thể từ những hạn chế được nêu trong phần 4.3, nhưng được rút ra từ lược khảo lý thuyết và những nghiên cứu trước, do vậy, các ngân hàng cũng cần cân nhắc tạo ra một văn hóa dịch vụ trực tuyến tốt nhất55, 56, huấn luyện nhân viên các kỹ năng thực hiện dịch vụ tốt nhất nhằm đáp ứng nhu cầu khách hàng 57, cũng như luôn sẵn sàng liên hệ với khách hàng qua mọi kênh thông tin, tạo mối quan hệ tốt với khách hàng58, để có thể có được tính lan truyền tốt nhất về khả năng phục vụ, nhất là đối với du khách quốc tế, cũng là một trong những nhân tố tác động đến khả năng quay trở lại TPHCM của du khách, và truyền miệng, cũng như truyền miệng điện tử tốt về một điểm đến du lịch thông minh TPHCM59, 60.

Một số hạn chế của nghiên cứu

Mặc dù hoàn thành các mục tiêu nghiên cứu đề ra, nghiên cứu này cũng còn một số hạn chế nhất định: (1) Phương pháp chọn mẫu phi xác xuất, do không xác định được khung mẫu, có thể làm cho tính đại diện của mẫu chưa cao, tính khái quát hóa, cũng chưa cao, (2) Dù đã khảo lược lý thuyết nghiêm túc, kết quả phân tích cho thấy các chỉ số R chưa cao, hay nói khác đi, vẫn còn nhiều nhân tố khác có thể tác động đến tích sự hài lòng của du khách quốc tế đối với dịch vụ ngân hàng trực tuyến dịch vụ ở TPHCM, nhưng chưa được đưa vào phân tích trong nghiên cứu này, (3) Việc chọn mẫu phi xác xuất, dẫn đến các nhóm du khách quốc tế có khác biệt về độ lớn, nên nghiên cứu đã không phân tích sự khác biệt, để có thể thấy sự hài lòng khác nhau ở các nhóm du khách quốc tế khác nhau (có thể do ảnh hưởng về văn hóa khác nhau). Đó cũng là những gợi ý cho các nghiên cứu tiếp theo.

DANH MỤC TỪ VIẾT TẮT

Automatic Teller Machines- ATM

Online Banking Systems- OBS

Thành phố Hồ Chí Minh- TPHCM

Tuyên bố xung đột lợi ích

Nhóm tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong công bố bài báo.

Tuyên bố đóng góp của các tác giả

Nguyễn Tấn Tài: thu thập dữ liệu và xử lý dữ liệu thành thông tin của bài báo

Hà Nam Khánh Giao: các phần việc còn lại cho đến khi hoàn chỉnh bài báo