Relationship between corporate governance, corporate social responsibility, technological capacity and business results of FDI enterprises: A Theoretical Perspective

- University Labour and Social Affairs (Campus 2), Viet Nam

- University of Economics and Law, VNUHCM, Viet Nam

Abstract

This study examines the factors affecting the improvement of business results based on agency theory and management theory. To conduct this study, the author uses the method of theoretical synthesis from the authors' articles on the same topic. From there, a research model is proposed, including the factors of corporate social responsibility (CSR), technological capacity, corporate governance, and business results of the enterprise. Among the above factors, most other studies have demonstrated that corporate governance and CSR factors have an impact on the business results of the enterprise. However, the impact and the mechanism still need to be clarified. In addition, the trend of technology application is increasing, so the study considers the factor of technological capacity as a mediation variable and exploits the relationship between these factors (direct and indirect) between corporate governance, social responsibility, and business results. By affirming the capabilities that make up the competitiveness of enterprises, the article affirms the direct impact of technological capabilities on the business results of enterprises. In addition, this theoretical framework is a significant contribution to the literature, from which some managerial implications are also proposed as well as other empirical studies can be deployed to test the model.

GIỚI THIỆU

Cả thế giới đã chứng kiến những biến động lớn về dịch bệnh, thiên tai, nhất là mọi ngành nghề đều chịu sự tác động ít nhiều từ đại dịch COVID-19, từ đó tạo động lực cho các doanh nghiệp thay đổi và tái cấu trúc1, 2. Do đó đa phần các quốc gia đều hướng các doanh nghiệp tại nước họ hướng đến việc thực hiện trách nhiệm xã hội của doanh nghiệp để phát triển bền vững bằng việc tích hợp hoạt động kinh doanh với bảo vệ môi trường3. Từ đó có thể thấy rằng, vấn đề được đặt ra là cần có những chính sách, biện pháp, thu hút và nâng cao mức độ hiệu quả của các doanh nghiệp trong thời kì hậu đại dịch.

Theo các nghiên cứu hậu COVID-19, các doanh nghiệp đã gặp rất nhiều khó khăn4. Tuy nhiên trải qua những biến động, các doanh nghiệp hiện nay đa phần đều có xu hướng phục hồi theo chiều hướng tích cực, đóng vai trò quan trọng trong thúc đẩy phát triển kinh tế-xã hội5. Điển hình là tại nước ta, Năm 2023, tăng trưởng kinh tế ước đạt 5,05%, đặc biệt là khu vực I tiếp tục là “bệ đỡ” của nền kinh tế đang tích cực đẩy mạnh quá trình tái cơ cấu vừa đảm bảo nguồn cung, gặt hái được nhiều kết quả tích cực tạo nên tăng trưởng ổn định trong thời gian qua 6. Song song, hành vi quản trị công ty cũng theo đó mà có nhiều sự ảnh hưởng, cụ thể là có sự tiến triển nhanh chóng, chủ yếu là tận dung ưu thế cạnh tranh sẵn có của doanh nghiệp và triển khai toàn cầu7. Mặc dù vậy nhưng hành vi quản trị của các doanh nghiệp vẫn còn nhiều mặt cần chú ý hơn, chẳng hạn tích hợp định hướng doanh nghiệp trách nhiệm xã hội của doanh nghiệp, tích hợp công nghệ vào mọi hoạt động còn chưa phổ biến dẫn đến kết quả hoạt động kinh doanh và định hướng đạt mục tiêu lợi nhuận lâu dài của doanh nghiệp còn nhiều bất cập8, 9.

Dựa trên các nghiên cứu trước đây, việc xác định các nhân tố mới tác động đến kết quả hoạt động kinh doanh của doanh nghiệp là điều cấp thiết10, 11, 12. Kết quả nghiên cứu của Muñoz và cộng sự ho rằng quản trị công ty có ảnh hưởng lớn đến kết quả kinh doanh của doanh nghiệp13. Hệ thống quản lý và giám sát tốt thì chất lượng nhân viên, sản phẩm và dịch vụ của doanh nghiệp đạt chất lượng cao, lợi nhuận bền vững. Ngoài ra, Singh và Misra đã chỉ ra rằng trách nhiệm xã hội của doanh nghiệp có tác động tích cực đến kết quả kinh doanh của doanh nghiệp 14. Với kết quả nghiên cứu của Amelda và cộng sự đã khẳng định năng lực công nghệ là nhân tố bên trong, gồm chất lượng nguồn nhân lực và khả năng sử dụng công nghệ, có ý nghĩa tích cực và ảnh hưởng quan trọng đến kết quả hoạt động kinh doanh trong bối cảnh số hóa và kỹ thuật số 15.

Vì vậy, việc thực hiện nghiên cứu nhằm khẳng định lại mối liên kết giữa quản trị công ty, trách nhiệm xã hội của doanh nghiệp đến kết quả hoạt động kinh doanh với vai trò trung gian của năng lực công nghệ là cần thiết trong bối cảnh doanh nghiệp Việt Nam cần những giải pháp cụ thể để tối đa hóa kết quả hoạt động kinh doanh của doanh nghiệp. Trọng tâm của bài báo trở thành mục tiêu nghiên cứu mang tích cấp thiết cả trong thực tế và lý thuyết. Với những lý do đó, tác giả thực hiện nghiên cứu: “Sự tác động của quản trị công ty, trách nhiệm xã hội của doanh nghiệp đến kết quả kinh doanh của các doanh nghiệp với vai trò trung gian của năng lực công nghệ: tổng quan lý thuyết và mô hình nghiên cứu”.

CƠ SỞ LÝ THUYẾT VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Nền tảng lý thuyết

Lý thuyết đại diện (Agency Theory)

Lý thuyết đại diện được Alchian và Demsetz đặt nền móng để khám phá mối quan hệ giữa quyền sở hữu và quản lý, tách biệt rõ ràng giữa hai nhóm quyền lực giữa các người nắm giữ quyền lực là cổ đông, các nhà quản lý được thuê để thực hiện công việc điều hành kinh doanh 16. Lý thuyết đại diện sẽ cụ thể và diễn giải một cách dễ hiểu hơn các loại hình trong mọi tổ chức lẫn doanh nghiệp, bên cạnh đó phân tách riêng biệt vai trò giữa nhóm sở hữu và nhóm quản lý, từ đó đưa ra từng mục tiêu và nhiệm vụ riêng biệt cho từng vai trò này17, 18. Trong lý thuyết đại diện, các đại diện có thể bị chi phối bởi các lợi ích cá nhân, do đó có thể không đạt được sự gắn kết giữa mong muốn của các bên liên quan. Daily và cộng sự đưa ra hai yếu tố ảnh hưởng đến lý thuyết đại diện là sự khái niệm hóa và giản lược hóa quản hệ giữa nhà quản lý và cổ đông 19. Thứ hai, lý thuyết đại diện khẳng định rằng nhân viên hoặc người quản lý trong các tổ chức có thể tự quyết định công việc 15. Trong khuôn khổ bài viết này, lý thuyết đại diện sẽ làm rõ mối quan hệ giữa quản trị công ty và kết quả kinh doanh.

Lý thuyết quản lý (Stewardship Theory)

Lý thuyết quản lý của Davis và cộng sự cho rằng quản lý là người sẽ thực hiện các quyết định để tối đa hóa lợi ích tổ chức, do đó, chức năng quản lý của nhà quản lý phải ở mức cao nhất19. Theo quan điểm này, quản lý cao nhất là giám đốc điều hành, họ làm việc cho các cổ đông và tạo ra lợi nhuận. Từ đó đề cao sự tự chủ của người quản lý dựa trên niềm tin của các cổ đông đối với họ và giảm thiểu các chi phí kiểm tra và kiểm soát các hành vi20. Ngoài ra lý thuyết này đề nghị thống nhất vai trò của người điều hành và người đại diện hơn dưới vai trò là người quản lý trong tổ chức. Sự tích hợp và thống nhất vai trò này thúc đẩy các nhà quản lý cố gắng nâng cao lợi nhuận của công ty và cổ đông19. Vì vậy, lý thuyết quản lý sẽ làm sáng tỏ mối quan hệ giữa trách nhiệm xã hội và kết quả kinh doanh.

Lý thuyết trách nhiệm xã hội của doanh nghiệp (Corporate Social Responsibility Theories)

Wood đưa ra mô hình về trách nhiệm xã hội của doanh nghiệp gồm: (i) các nguyên tắc của CSR, được thể hiện trên ba cấp độ: thể chế, tổ chức và cá nhân; (ii) các quá trình đáp ứng xã hội của doanh nghiệp và (iii) kết quả của hành vi doanh nghiệp 21. Bằng cách thực hành CSR, các công ty có thể nhận thức được những loại tác động mà họ đang có đối với tất cả các khía cạnh của kinh tế, xã hội và môi trường. Thông qua các chương trình thực hiện trách nhiệm xã hội cũng sẽ dễ dàng quảng bá thương hiệu công ty, điển hình như việc tài trợ từ thiện và các hoạt động cộng đồng22. Chính vì thế, lý thuyết này sẽ hỗ trợ cho việc giải thích khái niệm về nhân tố trách nhiệm xã hội của doanh nghiệp, cũng như mối quan hệ giữa trách nhiệm xã hội của doanh nghiệp hưởng tích cực đến năng lực công nghệ của doanh nghiệp; trách nhiệm xã hội của doanh nghiệp hưởng tích cực đến kết quả kinh doanh của doanh nghiệp.

Lý thuyết cạnh tranh

Lý thuyết lợi thế cạnh tranh cho thấy mỗi danh nghiệp sẽ đạt được kết quả hoạt động tốt hơn nếu dựa trên lợi thế cạnh tranh dựa trên quan điểm tiếp cận thị trường (Market-Based View - MBV) - tìm kiếm các nhân tố tác động đến năng lực cạnh tranh của doanh nghiệp, như các yếu tố liên quan đến lĩnh vực hoạt động, định hướng thị trường và quan điểm tiếp cận nguồn lực (Resource-Based View – RBV) - quan điểm tiếp cận nguồn lực nhận định năng lực cạnh tranh hình thành từ những nguồn lực mà doanh nghiệp đang sở hữu 23, 24. Đây cũng là lý thuyết chính cho bài viết này, vì vậy lý thuyết cạnh tranh sẽ giải thích cho tất cả các mối quan hệ giữa các nhân tố.

Phương pháp nghiên cứu

Trong bài viết này, tác giả tập trung phân tích, làm rõ về việc thúc đẩy nâng cao kết quả kinh doanh của doanh nghiệp, sau đó sử dụng phương pháp nghiên cứu định tính, chính xác là phương pháp nghiên cứu trường hợp. Phương pháp nghiên cứu trường hợp còn được gọi là phương pháp nghiên cứu trường hợp. Phương pháp nghiên cứu trường hợp cho phép hiểu biết và đánh giá toàn diện và sâu sắc về đối tượng nghiên cứu. Đối tượng của nghiên cứu trường hợp có thể là các vấn đề xã hội, sự kiện, quy trình, chương trình hoặc thậm chí các đối tượng cụ thể như cá nhân hoặc tổ chức.

Đặt trong bối cảnh của bài viết nghiên cứu này, tác giả xem xét việc áp dụng CSR, quản trị công ty vào việc phát triển, nâng cao kết quả kinh doanh của công ty. Đây là điều hết sức thiết thực, bởi thực hiện tốt CSR và các hoạt động vì môi trường, xã hội lẫn việc làm tốt quản trị doanh nghiệp sẽ giúp tổ chức phát triển tốt hơn. Đặc biệt trong thời điểm thế giới đang bùng nổ về công nghệ, dẫn đến việc tổ chức đang tập trung phát triển và tích hợp thêm năng lực công nghệ. Thực trạng hiện nay cũng thấy rằng, các công ty dù ít nhiều cũng đã ứng dụng được công nghệ mới, thiết bị thông minh để phục vụ cho công việc của tổ chức.

Về nguồn dữ liệu phục vụ nghiên cứu, nghiên cứu sẽ sử dụng phương pháp tổng hợp lý thuyết để đưa ra đầy đủ các tài liệu trong cùng lĩnh vực, từ đó có thể đưa ra và biện luận các giả thuyết của bài.

Do đó, nghiên cứu này sẽ cho thấy việc ứng dụng CSR, quản trị công ty thông qua năng lực công nghệ để nâng cao kết quả kinh doanh điều vô cùng quan trọng và cấp bách. Vì vậy, cần có những giải pháp toàn diện và chuyên sâu hơn.

CÁC GIẢ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU

Các giả thuyết nghiên cứu

Mối quan hệ giữa quản trị công ty và trách nhiệm xã hội của doanh nghiệp

Mối quan hệ giữa quản trị công ty và trách nhiệm xã hội của doanh nghiệp được nhiều nhà nghiên cứu quan tâm. Quản trị công ty đề cập sự cân bằng giữa các mục tiêu kinh tế và xã hội hay giữa mục tiêu cá nhân và cộng đồng 25. Khuôn khổ quản trị công ty khuyến khích việc sử dụng thành thạo tài nguyên và có trách nhiệm giải trình đối với việc quản lý tài nguyên đó. Còn CSR bao gồm một loạt các vấn đề liên quan đến tính bền vững, bao gồm các phương pháp quản lý và chiến lược khác nhau 26, 27. Mối quan hệ giữa hai nhân tố cho đến hiện nay vẫn chưa có sự đồng nhất, tồn tại nhiều chiều hướng trong các kết luận của các nhà nghiên cứu. Chẳng hạn Fahad và Rahman xác định quản trị công ty có ảnh hưởng tích cực đến trách nhiệm xã hội của doanh nghiệp, chi tiết thuộc tính cấu trúc sở hữu không ảnh hưởng đáng kể đến trách nhiệm xã hội của doanh nghiệp, ngược lại thuộc tính ban điều hành có ảnh hưởng lớn 28. Một kết quả khác, nghiên cứu của Nour29 và các cộng sự chỉ rõ tỷ lệ nam nữ, quy mô của ban điều hành ảnh hưởng tích cực đến trách nhiệm xã hội của doanh nghiệp, tính hai mặt và trung bình độ tuổi của ban điều hành gây ra ảnh hưởng tiêu cực; tần suất cuộc họp và thành phần của ban điều hành không ảnh hưởng đáng kể14. Nhưng Issa lại cho kết quả ngược lại rằng quy mô, tần suất họp, mức độ đối lập không ảnh hưởng đến trách nhiệm xã hội của doanh nghiệp, hay như Appuhami và Tashakor khẳng định quyền tự quyết, tỷ lệ sở hữu không ảnh hưởng 30, 31.

Tuy nhiên tại Việt Nam hầu như chưa có nghiên cứu nào xem xét mối quan hệ trong các doanh nghiệp FDI. Đây được xem khoảng trống lý thuyết cần lấp đầy. Từ kết quả của các nghiên cứu trước, có thể thấy rằng đa phần yếu tố về việc quản trị công ty sẽ tác động tích cực đến việc triển khai thực hiện trách nghiệm xã hội của doanh nghiệp tại tổ chức Jo & Harjoto, 2012; Kabir & Thai, 2017) và sự thiếu hụt các nghiên cứu thực nghiệm thực hiện tại bối cảnh các doanh nghiệp Việt Nam28. Nghiên cứu tiến hành xây dựng giả thuyết:

H1: Quản trị công ty ảnh hưởng tích cực đến trách nhiệm xã hội của doanh nghiệp

Mối quan hệ giữa quản trị công ty và năng lực công nghệ

Quản trị công ty bao gồm nhiều những yếu tố khác nhau nhằm kiểm soát công ty, giải quyết nhu cầu, tối đa hóa giá trị lâu dài, tạo ra giá trị cho cổ đông32, 33, 34. Những mục tiêu tối ưu này đòi hỏi nhà quản lý phải vận dụng mọi giải pháp có thể, chẳng hạn theo quan điểm của thuyết quản lý là sự tích hợp mục tiêu các nhân vào mục tiêu tổ chức18. Theo đó, công ty sẽ đầu tư vào công nghệ từ cơ sở hạ tầng đến vận hành, tạo nên năng lực công nghệ của công ty35. Còn cá nhân nhân viên hay các nhà quản lý sẽ tập trung nâng cao năng lực, bao gồm cả năng lực công nghệ thông tin cá nhân, góp phần vào năng lực công nghệ tổng thể của tổ chức 35.

Tiếp cận ở một góc nhìn khác, là quan điểm của lý thuyết các đối tượng liên quan, quản trị công ty còn bao hàm cả trách nhiệm giải trình, đòi hỏi nhà quản lý phải tường minh hóa hay loại bỏ các rào cản tiếp cận thông tin, cai thiện hiệu quả hoạt động, thúc đẩy các hệ thống quản lý đầu tư cho các hệ thống công nghệ thông tin hiện đại 36. Hay ở quan điểm trách nhiệm xã hội của doanh nghiệp bao quát nhất, quản trị công ty đề cập đến sự cân bằng mục tiêu kinh tế và khía cạnh xã hội nên các hoạt động của công ty sẽ hướng đến việc phát triển bền vững 37. Theo Idan và cộng sự, ứng dụng công nghệ thông tin chính là giải pháp tiết giảm tiêu thụ, tối ưu sử dụng tài nguyên để đạt được các mục tiêu này 25.

Tóm lại, dù cho xem xét mối quan hệ giữa quản trị công ty và năng lực công nghệ ở góc nhìn nào, thì quản trị công ty sẽ đóng vai trò quan trọng tác động tích cực đến lợi ích/lợi nhuận công ty thông qua việc đầu tư công nghệ 38, 39. Tuy nhiên, mối quan hệ này ít được chú ý. Do đó nghiên cứu đưa ra đề xuất giả thuyết:

H2: Quản trị công ty hưởng tích cực đến năng lực công nghệ của doanh nghiệp

Mối giữa quản trị công ty và kết quả kinh doanh

Tại Việt Nam, việc quản trị công ty nói chung hay công ty FDI cần tuân thủ các ràng buộc pháp lý, nên bên cạnh việc tạo lợi ích cho công ty, thì CSR là điều bắt buộc. Về việc tạo lợi ích cho công ty, thì dù cho đứng ở góc độ nào, từ lý thuyết đại diện, lý thuyết quản lý cho đến các đổi tượng hữu quan đều đồng thuận rằng cần tối đa hóa lợi ích công ty, đảm bảo được mức lợi ích cao nhất16. Tuy nhiên, với mỗi cơ cấu quản trị khác nhau, mức độ quan tâm của nhà quản lý với việc thực thi lợi ích tổ chức và trách nhiệm xã hội của doanh nghiệp là khác nhau 40.

Mặt khác, cấu trúc của quản trị công ty được bao gồm cả trách nhiệm giải trình đối với việc quản lý tài nguyên của công ty được sử dụng cho hoạt động25. Cơ chế này sẽ điều tiết việc sử dụng tài nguyên, dòng đầu tư vào các nguồn lực, gia tăng hay tiết giảm năng lực công nghệ. Đồng thời, sự điều phối từ cơ cấu quản trị công ty cũng tác động vào việc phân phối các lợi ích, trong đó có lợi ích tài chính, cho các đối tượng hữu quan, xã hội và môi trường ở những mức độ khác nhau.

Như vậy, có thể nói quản trị công ty ảnh hưởng tích cực đến kết quả hoạt động của doanh nghiệp và kết quả bền vững là chắc chắn, nhưng mức ảnh hưởng sẽ tùy thuộc vào cơ cấu quản trị công ty 41, 42. Trong bối cảnh nghiên cứu được thực hiện với các doanh nghiệp FDI tại Việt Nam, cơ cấu này của các doanh nghiệp hiển nhiên mang những đặc thù riêng, khiến mức độ tác động cũng như chiều hướng của tác động lên kết quả hoạt động vẫn là một vấn đề cần làm rõ. Bằng góc tiếp cận khái niệm cũng như thành phần của quản trị công ty của bài báo như đã trình bày, tác giả đề xuất giả thuyết như sau:

H3: Quản trị công ty ảnh hưởng tích cực đến kết quả kinh doanh của doanh nghiệp

Mối quan hệ giữa trách nhiệm xã hội của doanh nghiệp và năng lực công nghệ

Ngày nay, công nghệ thông tin trở thành công cụ hữu hiệu và quan trọng để các các nhân lẫn tổ chức thực hiện các mục tiêu cốt lõi 43. Thông qua công nghệ, các tổ chức nhanh chóng và dễ dàng hơn trong việc đạt được các mục tiêu, bao gồm thực thi trách nhiệm xã hội của doanh nghiệp. Theo nghiên cứu của Antoni và cộng sự và Tarigan và Siagian, thông quan năng lực công nghệ thông tin, các cam kết mục tiêu của tổ chức có thể được hiện thực hóa, doanh nghiệp sẽ sử dụng công nghệ thông tin để cải thiện hoạt động môi trường của họ nhằm đáp ứng các quy định về môi trường44, 45. Bên cạnh đó, công nghệ thông tin sẽ giúp công ty giảm chi phí vận hành, cải thiện hiệu suất, tổng hợp lượng lớn thông tin, chống gian lận bằng việc can thiệp và chỉnh sửa bất hợp pháp, nâng cao hiệu quả hoạt động của doanh nghiệp46, 47. Nói cách khác, đầu từ vào công nghệ thông tin hay nâng cao năng lực công nghệ là giải pháp tất yếu để thực thi CSR. Từ đó thúc đẩy doanh nghiệp đặt trọng tâm đầu tư vào các nguồn lực công nghệ khi theo đuổi mục tiêu trách nhiệm xã hội của doanh nghiệp, cải thiện lợi nhuận và nâng cao vị thế cạnh tranh của họ trên thị trường44. Với những lập luận đó, bài báo đề xuất giả thuyết:

H4: Trách nhiệm xã hội của doanh nghiệp hưởng tích cực đến năng lực công nghệ của doanh nghiệp.

Mối quan hệ giữa trách nhiệm xã hội của doanh nghiệp và kết quả kinh doanh

Các bằng chứng khoa học đều đồng thuận rằng CSR có mối quan hệ mật thiết với kết quả hoạt động của doanh nghiệp. Đối với nội bộ, trách nhiệm xã hội của doanh nghiệp gia tạo nguồn tài chính48, mở rộng giá trị 49, tăng lợi ích chiến lược50, cải thiện sự cam kết của nhân viên51. Đối với các mối quan hệ bên ngoài, trách nhiệm xã hội cải thiện mối quan hệ giữa doanh nghiệp và nâng cao sự hài lòng của khách hàng52, thúc đẩy hình ảnh công ty để nâng cao uy tín của tổ chức53, nâng cao năng lực cạnh tranh trên thị trường54. Do đó, doanh nghiệp ngày càng có ý thức quản lý tốt các tác động xã hội sinh ra từ các dịch vụ và sản phẩm mà doanh nghiệp cung cấp55, 56.

Mặc dù có nhiều lợi ích nhưng khi thực hiện CSR vẫn có nhiều áp lực, như giảm sức khỏe tài chính của doanh nghiệp, ảnh hưởng đến kết quả kinh doanh. Thêm vào đó, lý thuyết các đối tượng hữu quan đòi hỏi mỗi doanh nghiệp thực thi trách nhiệm xã hội phải phục vụ lợi ích cho các bên liên quan nên có thể ảnh hưởng đến lợi nhuận của doanh nghiệp57, 58. Mặt khác, khi tuân thủ trách nhiệm xã hội của doanh nghiệp, các công ty phải giải quyết các vấn đề liên quan đến bền vững kinh tế, môi trường sinh thái và xã hội59, 41. Cho nên đôi khi có thể tách biệt trách nhiệm xã hội của doanh nghiệp với chiến lược kinh doanh phù hợp với nhu cầu kinh tế và xã hội để cạnh tranh hiệu quả hơn60.

Tóm lại, dù có nhiều quan điểm nhưng nhìn chung trách nhiệm xã có xu hướng mang lại lợi ích kinh doanh của doanh nghiệp. Trong bối cảnh nghiên cứu các doanh nghiệp Việt Nam, tác động của nhân tố này đối với kết quả kinh doanh của doanh nghiệp cần là một vấn đề cần làm sáng tỏ về cả chiều hướng và mức độ tác động. Do đó nghiên cứu đề xuất giả thuyết

H5: Trách nhiệm xã hội của doanh nghiệp hưởng tích cực đến kết quả kinh doanh của doanh nghiệp

Mối quan hệ giữa năng lực công nghệ và kết quả kinh doanh

Năng lực công nghệ thông tin luôn quan trọng, làm thay đổi cách thức kinh doanh truyền thống bằng cách xác định lại các quy trình và các mối quan hệ kinh doanh 61. Vì vậy với tầm quan trọng ngày càng tăng của thông tin trên thị trường toàn cầu ngày nay, việc đạt được năng lực đối với các công cụ và quy trình được sử dụng để quản lý thông tin đã trở thành một cấp bách mới. Từ quan điểm dựa trên nguồn lực, năng lực là không thể bắt chước vì sự phát triển theo phong cách riêng của các nguồn lực có ít giá trị bên ngoài bối cảnh của một công ty cụ thể. Tính không thể bắt chước này có thể tạo thành cơ sở của lợi thế cạnh tranh. Do đó, các công ty đạt được mức độ năng lực công nghệ thông tin cao hơn được cho là có vị trí cao hơn trong việc quản lý "tài sản vô hình" tạo nên vị thế dẫn đầu thị trường62. Chae và cộng sự đã khẳng định rằng, một doanh nghiệp muốn phát triển bền vững cần tích hợp khả năng công nghệ thông tin, qua đó cải thiện kết quả kinh doanh61. Trên cơ sở đó, nghiên cứu đặt ra giả thuyết:

H6: Năng lực công nghệ ảnh hưởng tích cực đến kết quả kinh doanh của doanh nghiệp

MÔ HÌNH NGHIÊN CỨU ĐỀ XUẤT

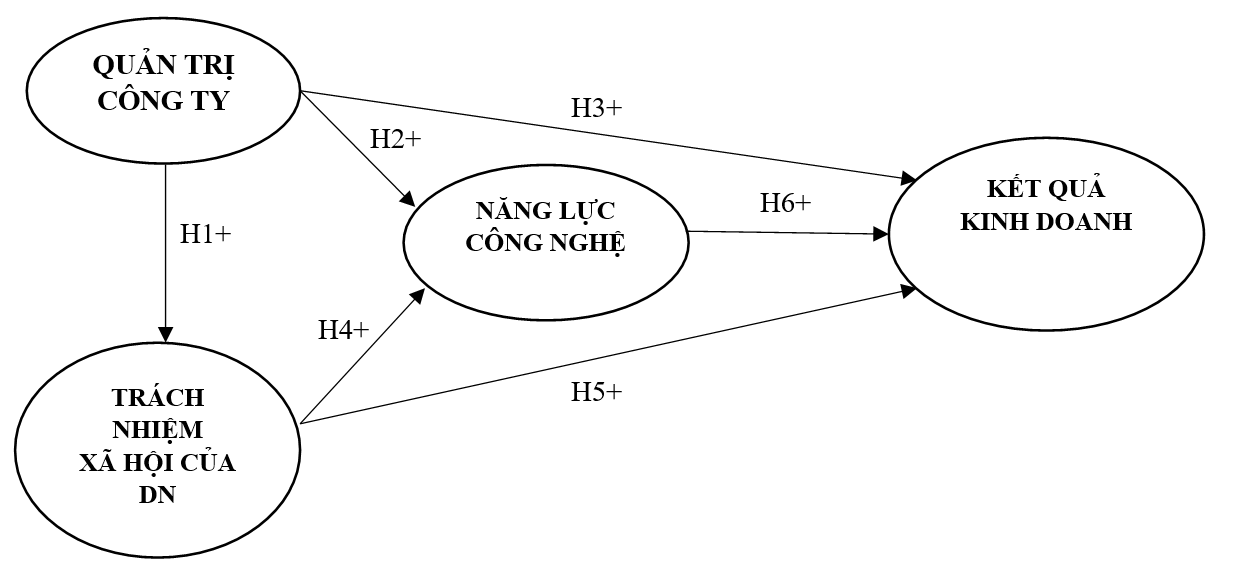

Mô hình nghiên cứu đề xuất (Figure 1) dựa trên các lý thuyết nền, bao gồm lý thuyết đại diện, lý thuyết quản lý 16, 18. Trên cơ sở tổng hợp từ các nghiên cứu trước và so sánh nét tương đồng trong trong xu hướng vận hành doanh nghiệp, các nhân tố tác động đến việc kết quả kinh doanh của doanh nghiệp bao gồm: quản trị công ty, trách nhiệm xã hội của doanh nghiệp, năng lực công nghệ. Thứ ba, các lý thuyết đại diện, lý thuyết quản lý, làm nền tảng cho sự liên hệ giữa nhân tố quản trị công ty tác động đến các nhân tố khác.

Từ cơ sở lý thuyết được phân tích ở trên, mô hình nghiên cứu dự kiến (Figure 1) ban đầu được đề xuất thể hiện mối quan hệ đan xen giữa quản trị công ty, trách nhiệm xã hội của doanh nghiệp, năng lực công nghệ. Theo đó thì các giả thuyết được xây dựng xoay quanh mối quan hệ trực tiếp của quản trị công ty và trách nhiệm xã hội của doanh nghiệp (H1), tiếp đó là mối quan hệ giữa quản trị công ty và năng lực công nghệ (H2); mối quan hệ giữa quản trị công ty và kết quả kinh doanh (H3); mối quan hệ giữa trách nhiệm xã hội của doanh nghiệp và năng lực công nghệ (H4); mối quan hệ giữa trách nhiệm xã hội của doanh nghiệp và kết quả kinh doanh (H5) và mối quan hệ giữa năng lực công nghệ và kết quả kinh doanh (H6).

Mô hình nghiên cứu dự kiến

THẢO LUẬN

Thứ nhất, nghiên cứu của chúng tôi chỉ ra rằng quản trị công ty sẽ thúc đẩy việc tổ chức triển khai và áp dụng các chính sách, hoạt động CSR và nâng cao năng lực công nghệ. Từ đó sẽ tác động đến việc nâng cao kết quả kinh doanh của doanh nghiệp. Do đó, việc tích cực nâng cao và chú trọng vào quá trình quản trị công ty để kích thích các hành vi có lợi cho tổ chức. Thông qua phát hiện nghiên cứu này, nghiên cứu đã mở rộng phạm vi các hệ thống lý thuyết có thể ảnh hưởng đến mức độ mà việc thực hiện các hoạt động quản trị công ty tác động đến tổ chức. Các tài liệu hiện cũng phát hiện ra rằng một số biện pháp, chẳng hạn như quy mô, tần suất mở cuộc họp, các quy trình giải trình và triển khai hoạt động ứng dụng công nghệ, áp dụng các hoạt động CSR tại tổ chức sẽ có vai trò rất thiết yếu trong việc tác động đến kết quả kinh doanh của tổ chức. Do đó, bằng cách dựa trên lý thuyết cạnh tranh, lý thuyết quản lý, lý thuyết trách nhiệm xã hội của doanh nghiệp, chúng tôi tiến thêm một bước nữa để thúc đẩy các lý thuyết này nhằm làm rõ vai trò quản trị công ty đối với các hoạt động tại tổ chức và kết quả kinh doanh.

Thứ hai, nghiên cứu này phát triển một khuôn khổ nghiên cứu để hiểu được sự đóng góp của các chính sách về CSR trong việc nâng cao kết quả kinh doanh. Dựa trên lý thuyết trách nhiệm xã hội của doanh nghiệp, có thể thấy rằng triển khai tốt các chính sách CSR có thể thúc đẩy các phản hồi tích cực từ các bên liên quan đến tổ chức. Khi các công ty thực hiện các chính sách và hoạt động CSR, sự hài lòng của các bên liên quan cũng sẽ tăng, là một cách quan trọng để có tác động sự thành công của doanh nghiệp. Do đó, bằng cách dựa trên lý thuyết trách nhiệm xã hội của doanh nghiệp, nghiên cứu này làm rõ động lực thúc đẩy của CSR đối với kết quả kinh doanh của doanh nghiệp.

KẾT LUẬN

Tính mới

Về tính mới bao gồm các điểm: (i) một trong những mô hình nghiên cứu tổng hợp đầy đủ về các nhân tố tác động đến kết quả kinh doanh (ii) nghiên cứu dựa trên việc ứng dụng của thuyết cạnh tranh, đồng thời mở rộng mô hình của thuyết ở hướng xác định các nhân tố (quản trị công ty và trách nhiệm xã hội của doanh nghiệp) có thể tác động trực tiếp đến năng lực của doanh nghiệp (ở đây là năng lực công nghệ).

Về hạn chế và hướng nghiên cứu tiếp theo

Nghiên cứu chưa tiến hành điều tra thực nghiệm và chỉ mới dừng lại ở việc tổng lược lý thuyết và đề xuất mô hình nghiên cứu. Cho nên, nghiên cứu tương lai nên tiếp tục với cả nghiên cứu định tính và định lượng để kiểm định mô hình nghiên cứu này đồng thời xem xét sự khác biệt trong mức độ tác động nhóm nhân tố khác nhau. Thứ hai, các nghiên cứu trong tương lai có thể thử nghiệm thực nghiệm mô hình được đề xuất trong các công ty cụ thể. Thứ ba, mặc dù mô hình được phát triển dành riêng cho các công ty tại Việt Nam, tuy nhiên các nghiên cứu trong tương lai có thể thử nghiệm mô hình này trong các bối cảnh tổ chức khác để điều tra các yếu tố bối cảnh có thể có và ảnh hưởng của đến mức độ tác động của các nhân tố hay không. Thứ ba, các nghiên cứu trong tương lai có thể xem xét các mẫu nhân khẩu học khác nhau, với các đặc điểm cá nhân khác nhau và so sánh chéo kết quả của mô hình. Cuối cùng, các tác giả của bài viết này khuyến khích các nghiên cứu trong tương lai nên xây dựng và cải thiện hơn nữa sự hiểu biết lý thuyết về việc nâng cao kết quả kinh doanh dựa trên các nhân tố CSR, quản trị công ty, năng lực công nghệ bằng cách mở rộng các định nghĩa của chúng tôi và xác định sự tương tác giữa các yếu tố và biến số ảnh hưởng của mô hình.

DANH MỤC CÁC TỪ VIẾT TẮT

FDI: (Foreign Direct Investment): doanh nghiệp có vốn đầu tư từ nước ngoài

CSR: (Corporate Social Responsibility): Trách nhiệm xã hội của doanh nghiệp.

XUNG ĐỘT LỢI ÍCH

Nhóm tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong công bố bài báo

ĐÓNG GÓP CỦA CÁC TÁC GIẢ

Tác giả Châu Hoài Bão chịu trách nhiệm khởi xướng ý tưởng, lược khảo lý thuyết, phát triển giả thuyết và mô hình nghiên cứu.

Tác giả Huỳnh Thanh Tú kiểm tra, điều chỉnh và thống nhất nội dung bài báo.