Study on the relationship between transformation leadership, organizational innovation and management accounting systems in Vietnamese firms

- Department of Economics and Accounting, Quy Nhon University

Abstract

Currently, Vietnam is accelerating the process of international economic integration, the competitive pressure of enterprises is increasing. Therefore, businesses need to enhance innovation and promote the effective use of management accounting to improve competitive advantage. By using transformational leadership theory, this study examines the impact of transformational leadership on organizational innovation and the use of management accounting information (MAS) by enterprises in Vietnam. The research model and hypothesis were tested using SmartPLS3 software with 215 survey samples mainly from managers and accountants working in enterprises in Vietnam. Research results show that: (1) Transformational leadership has a direct positive impact on organizational innovation; (2) Transformational leadership has a direct positive impact on MAS; (3) Organizational innovation has a direct positive impact on MAS; (4) Transformational leadership has an indirect impact on MAS through organizational innovation. Thus, from these results, we can give some implications for business managers in Vietnam to run their businesses more effectively. Specifically, business managers need to quickly apply the use of management accounting information when making decisions, thereby helping businesses better adapt to the digital transformation of today's economy under the influence of the Covid-19 pandemic.

GIỚI THIỆU

Cạnh tranh, đổi mới và công nghệ đang tạo ra nhiều áp lực cho các doanh nghiệp để thay đổi nhận thức, đổi mới cơ chế vận hành, đổi mới mô hình kinh doanh, áp dụng mạnh mẽ các công cụ quản trị hiện đại, ... để thích ứng tốt hơn với môi trường kinh doanh liên tục biến động 1, 2. Nhiều doanh nghiệp thường gặp rất nhiều khó khăn khi phải ứng phó với sự thay đổi của môi trường kinh doanh dẫn đến hiệu suất tổ chức bị ảnh hưởng nghiêm trọng 3, 4. Cải thiện hiệu suất của một doanh nghiệp đòi hỏi thay đổi nhiều đặc điểm trong một công ty mà tiêu biểu là vai trò của nhà quản lý. Lãnh đạo được coi là yếu tố then chốt cho sự thành công và lợi thế cạnh tranh của hầu hết các tổ chức. Nhà lãnh đạo phải biết cách thay đổi nguồn lực của công ty phù hợp với nhu cầu thay đổi của thị trường và các bên liên quan khác thì mới tồn tại được. Chính vì thế, nhiều nghiên cứu đã phân tích sự ảnh hưởng của lãnh đạo chuyển đổi đối với hiệu suất tổ chức thông qua các yếu tố trung gian, chẳng hạn như: văn hóa tổ chức5, tinh thần kinh doanh 6, học tập tổ chức7, 8, đổi mới tổ chức9, 10, quản lý kiến thức11, chiến lược cạnh tranh12, hệ thống kiểm soát quản lý13. Tuy nhiên, sự hiểu biết về các quá trình mà người lãnh đạo mang lại sự ảnh hưởng này vẫn còn hạn chế và phần lớn là mang tính lý thuyết14, 15.

Thông tin kế toán quản trị đóng vai trò quan trọng trong việc hỗ trợ các nhà quản trị thực hiện chức năng hoạch định, kiểm soát và ra quyết định, từ đó làm gia tăng kết quả hoạt động của doanh nghiệp trong điều kiện cạnh tranh. Điều này đã được khẳng định qua nhiều công trình nghiên cứu và cũng được nhiều nhà nghiên cứu kế toán quan tâm từ những năm 1990 16, 17. Khá nhiều nghiên cứu được thực hiện nhằm khám phá các nhân tố chi phối đến việc sử dụng thông tin kế toán quản trị từ nhiều tác giả với các góc nhìn khác nhau dựa trên cơ sở lý thuyết bất định18, 19, 20 và tâm lý học 21. Theo đó, các nghiên cứu trước tập trung khám phá các nhân tố thuộc môi trường bên ngoài như mức độ cạnh tranh 17, 22 hay sự không chắc chắn môi trường nhận thức18, 23. Đối với các nhân tố thuộc môi trường bên trong tổ chức thì phần lớn các nghiên cứu trước tập trung vào chiến lược kinh doanh22, 23, công nghệ sản xuất 24, 25, phân quyền20, 26, sự không chắc chắn nhiệm vụ 27, 28. Nghiên cứu tác động của lãnh đạo chuyển đổi đến MAS là rất ít được đề cập29, đặc biệt việc nghiên cứu tác động gián tiếp của lãnh đạo chuyển đổi đến MAS thông qua sự đổi mới tổ chức là chưa được tìm thấy từ việc tổng kết các nghiên cứu trước đây. Vì thế, nghiên cứu ảnh hưởng của lãnh đạo chuyển đổi đối với MAS thông qua vai trò của sự đổi mới tổ chức có ý nghĩa rất quan trọng nhằm tăng hiệu suất cho các doanh nghiệp Việt Nam trong bối cảnh hội nhập quốc tế sâu rộng như hiện nay.

Thông tin từ hệ thống kế toán quản trị khi được xử lý và nó trở thành kiến thức cho các nhà quản trị cấp cao và nó là lợi thế cạnh tranh mang tính chiến lược độc đáo, một nguồn lực quan trọng 30. Thông tin kế toán quản trị có thể hỗ trợ quy trình ra quyết định của nhà lãnh đạo để phản ứng với sự năng động của môi trường 31. Vì thế, các nhà lãnh đạo áp dụng phong cách chuyển đổi rất quan tâm đến việc sử dụng thông tin kế toán quản trị phục vụ cho các hoạt động quản trị doanh nghiệp của mình32. Trên cơ sở đó, nghiên cứu này tìm cách phân tích rõ hơn cơ chế tác động của lãnh đạo chuyển đổi đối với MAS tại các doanh nghiệp Việt Nam từ quan điểm lý thuyết lãnh đạo chuyển đổi. Nghiên cứu này đồng thời cung cấp bằng chứng để chứng minh sự tồn tại về vai trò trung gian của sự đổi mới tổ chức trong mối quan hệ gián tiếp giữa lãnh đạo chuyển đổi và MAS trong doanh nghiệp. Điều này hết sức cần thiết cho các doanh nghiệp Việt Nam trong giai đoạn hiện nay. Bởi lẽ, chủ trương chung của nhà nước Việt Nam là đẩy nhanh quá trình hội nhập kinh tế quốc tế 33. Do vậy, áp lực cạnh tranh đối với doanh nghiệp ngày càng lớn và từ đó các doanh nghiệp phải tăng cường sự đổi mới để có những quyết định kịp thời liên quan đến khách hàng, đối thủ cạnh tranh cũng như phải gia tăng phối hợp giữa các bộ phận chức năng34. Kết quả nghiên cứu ẽ cung cấp thêm thông tin mang hàm ý quản trị cho các doanh nghiệp tại Việt Nam biết được các yếu tố nào có ảnh hưởng đến MAS trong doanh nghiệp để có các giải pháp phù hợp cho việc tăng cường MAS, góp phần nâng cao hiệu quả hoạt động của tổ chức.

TỔNG QUAN LÝ THUYẾT

Lý thuyết lãnh đạo chuyển đổi

Dựa trên công trình của House 35, Bass 36 đã sử dụng lý thuyết lãnh đạo chuyển đổi giải thích mối liên hệ độc đáo giữa một nhà lãnh đạo và những nhân viên cấp dưới trong quá trình đạt được các mục tiêu và hiệu suất cho nhóm, phòng ban và tổ chức lớn hơn. Theo đó, các nhà lãnh đạo chuyển đổi là người biết khơi dậy nhận thức và lợi ích trong nhóm hoặc tổ chức, tăng sự tự tin và hướng nhân viên cấp dưới chuyển dần dần từ mối quan tâm về sự tồn tại sang mối quan tâm về thành tích và tăng trưởng13. Các nhà lãnh đạo chuyển đổi phát triển những người theo dõi của họ đến điểm mà những người theo dõi có thể đảm nhận vai trò lãnh đạo và thực hiện vượt quá các tiêu chuẩn hoặc mục tiêu đã thiết lập 37. Đặc biệt, Bass và Avolio38 nhấn mạnh lãnh đạo tổ chức áp dụng phong cách lãnh đạo chuyển đổi sẽ cải thiện hiệu suất của tổ chức thông qua kích thích nhân viên làm việc hiệu quả hơn. Do vậy, lãnh đạo chuyển đổi có liên quan tích cực đến nỗ lực và hiệu suất của cấp dưới cũng như hiệu suất của tổ chức39, 40.

Lý thuyết lãnh đạo chuyển đổi cung cấp một lăng kính hữu ích để hiểu cách các nhà lãnh đạo tác động đến hiệu suất công ty thông qua việc quản lý kiến thức trong tổ chức41. Lãnh đạo là trung tâm của quá trình quản lý kiến thức hiệu quả. Các nhà lãnh đạo là trung tâm của mỗi quy trình quản lý kiến thức ở nhiều cấp độ trong công ty. Kiến thức là nguồn lực quan trọng có khả năng tạo ra lợi thế cạnh tranh bền vững42. Các tổ chức quản lý kiến thức của họ hiệu quả hơn so với đối thủ cạnh tranh sẽ có thể đạt được lợi thế cạnh tranh 43. Các nhà lãnh đạo cung cấp bối cảnh trong đó nhân viên của họ tạo ra kiến thức và có thể ảnh hưởng đến mức độ sáng tạo trong tổ chức, tức là lãnh đạo chuyển đổi có ảnh hưởng tích cực đến sự đổi mới44 cũng như hệ thống kiểm soát quản lý trong doanh nghiệp 13. Theo đó, lãnh đạo chuyển đổi thực sự hữu ích cho sự đổi mới bằng cách thúc đẩy sự kích thích trí tuệ, động lực và sự tự tin giữa các thành viên trong tổ chức7. Lãnh đạo chuyển đổi luôn chú trọng hoạt động trao quyền cho cấp dưới chủ động và khuyến khích các ý tưởng đổi mới trong việc thực hiện nhiệm vụ của họ nhằm áp dụng thêm các kỹ thuật kế toán quản trị hiện đại để cung cấp thông tin phạm vi rộng hơn8, 32.

Các khái niệm nghiên cứu liên quan

Lãnh đạo chuyển đổi: Ban đầu, House 35 đưa ra mô tả lãnh đạo chuyển đổi là quá trình trong đó “những người lãnh đạo và những người dưới quyền tác động lẫn nhau làm tăng lên những mức độ của đạo đức và động viên”. Tiếp đó, Bass và Stogdill45 nhấn mạnh rằng các nhà lãnh đạo chuyển đổi là những người biết phát triển, kích thích và truyền cảm hứng đến cấp dưới đạt được những kết quả vượt trội so với mong đợi bằng cách khơi gợi những mức nhu cầu cao hơn của họ, xây dựng lòng tin và đặt lợi ích tổ chức lên trên lợi ích cá nhân. Từ đó, Bass 14, Bass và Avolio38 đã chỉ ra các yếu tố chính tạo nên phong cách lãnh đạo chuyển đổi gồm: sự ảnh hưởng, truyền cảm hứng, kích thích trí tuệ, quan tâm cá nhân.

Sự đổi mới tổ chức: Theo Damanpour 46, đổi mới tổ chức là việc tổ chức tạo ra, phát triển và thực hiện những ý tưởng hoặc hành vi mới. Cụ thể hơn, Damanpour, Walker47 cho rằng đổi mới là việc tổ chức áp dụng trong nội bộ tổ chức mình một thiết bị, hệ thống, chính sách, chương trình, quy trình, sản phẩm hoặc dịch vụ mới. Như vậy, đổi mới tổ chức có thể được hiểu là việc áp dụng một sản phẩm hoặc dịch vụ mới, một công nghệ quy trình sản xuất mới, một cấu trúc hoặc hệ thống hành chính mới hoặc một kế hoạch, chương trình mới liên quan đến các thành viên tổ chức 3, 9.

Mức độ sử dụng thông tin kế toán quản trị: Theo Chenhall và Morris20, hoạt động kế toán quản trị tốt được thể hiện thông qua bốn yếu tố: phạm vi rộng (broad scope), tính kịp thời (timeliness), tính tổng hợp (aggregation) và tính đồng bộ (integration). Đây là một khái niệm toàn diện về các mức độ sử dụng thông tin kế toán quản trị. Cụ thể, yếu tố phạm vi rộng bao gồm phạm vi dữ liệu thông tin, việc đo lường định lượng và khoảng thời gian cụ thể. Bên cạnh các thông tin cơ bản mà hệ thống kế toán thông thường cung cấp như thông tin liên quan đến tiền, tài chính ở một giai đoạn cụ thể trong quá khứ thì kế toán quản trị còn cung cấp các thông tin liên quan đến môi trường kinh doanh bên ngoài, môi trường phi kinh tế, hành động của đối thủ cạnh tranh, công nghệ đổi mới, và dự báo xác suất xuất hiện của các sự kiện trong tương lai. Tính kịp thời được xác định bởi thời gian thông tin được xuất bởi hệ thống và tính thường xuyên của các báo cáo. Đối với tính tổng hợp, kế toán quản trị cung cấp các thông tin tổng hợp theo nhiều cách khác nhau: dữ liệu chính thô sơ, được tích hợp với yếu tố thời gian hoặc mục tiêu. Đó có thể là dữ liệu được tổng hợp liên quan đến các phòng ban chức năng, thông tin về năm, quý, tháng và tuần. Tính đồng bộ thể hiện ở việc chia sẻ dữ liệu thông tin giữa các phòng ban với nhau.

Phát triển giả thuyết và đề xuất mô hình nghiên cứu

Lãnh đạo chuyển đổi là một phong cách quản lý tìm cách truyền cảm hứng cho nhân viên bằng lời nói lôi cuốn, sự tạo động lực và kích thích trí tuệ. Phong cách lãnh đạo này xảy ra khi các nhà lãnh đạo tạo ra một bầu không khí tin tưởng dẫn đến việc nhân viên làm việc thực hiện vượt hơn mong đợi48. Một số đặc điểm của lãnh đạo chuyển đổi có liên quan đến sự đổi mới công ty. Các nhà lãnh đạo chuyển đổi có một tầm nhìn tương tác, chú ý tối đa để giao tiếp hiệu quả và chia sẻ các giá trị 49 và khuyến khích một môi trường thích hợp cho các nhóm sáng tạo 50. Theo Elkins và Keller51, các nhà lãnh đạo chuyển đổi có thể tăng cường đổi mới trong bối cảnh tổ chức và họ có thể sử dụng động lực, cảm hứng và kích thích trí tuệ, đó là các nhân tố quan trọng để đổi mới tổ chức. Aragón-Correa, García-Morales52 đã cho thấy phong cách lãnh đạo có ảnh hưởng tích cực đến sự đổi mới của công ty. Phong cách lãnh đạo này đã được chứng minh là có ảnh hưởng quan trọng đến sự đổi mới của tổ chức53, 54. Hơn nữa, nhiều nghiên cứu trước đã chỉ ra rằng lãnh đạo chuyển đổi ảnh hưởng tích cực đến sự đổi mới trong doanh nghiệp [8-10]. Từ những lập luận trên, chúng tôi đề xuất giả thuyết sau đây:

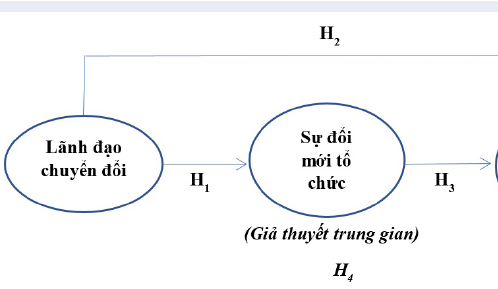

Giả thuyết 1 (H): Phong cách lãnh đạo chuyển đổi có tác động cùng chiều đến sự đổi mới của các doanh nghiệp tại Việt Nam.

Seaver 55 đã định nghĩa lãnh đạo chuyển đổi là một phong cách lãnh đạo trong đó một hoặc nhiều người tương tác với người khác theo cách mà các nhà lãnh đạo và cấp dưới nâng đỡ nhau lên mức độ động lực và đạo đức cao hơn nhằm đạt được hiệu suất tổ chức tốt nhất. Thông tin từ MAS khi được xử lý và nó trở thành kiến thức cho các nhà quản trị và nó là lợi thế cạnh tranh mang tính chiến lược độc đáo, một nguồn lực quan trọng30. Thông tin MAS có thể hỗ trợ quy trình ra quyết định của nhà quản trị để phản ứng với sự năng động của môi trường 56. Để tạo ra các thông tin kế toán quản trị hữu ích thì trong quá trình ghi nhận, xử lý và cung cấp thông tin, các nhân viên ở các bộ phận chức năng phải cùng hướng tới tầm nhìn chung, cởi mở, chia sẻ kiến thức với nhau57, 32. Theo đó, lãnh đạo chuyển đổi là phong cách phù hợp cho các doanh nghiệp muốn tăng cường việc áp dụng các kỹ thuật kế toán quản trị hiện đại trong giai đoạn chuyển đổi số hóa như ngày nay32. Thông qua khảo sát 244 doanh nghiệp tại Việt Nam, Nguyen, Mia 13 đã nghiên cứu và chỉ ra rằng phong cách lãnh đạo chuyển đổi có ảnh hưởng tích cực đáng kể đến việc sử sụng thông tin kế toán quản trị phạm vi rộng và việc lựa chọn thiết kế hệ thống đo lường hiệu suất toàn diện. Liêm58 nhận thấy các đặc điểm của nhà quản trị (tuổi, nền tảng học vấn, xu hướng chấp nhận rủi ro quản trị, chiến lược thăm dò) có tác động đáng kể đến việc sử dụng thông tin kế toán quản trị trong các doanh nghiệp sản xuất tại Việt Nam. Trong đó, các nhà quản trị cấp cao có nền tảng học vấn càng cao, có xu hướng chấp nhận rủi ro quản trị càng cao, có chiến lược thăm dò cao thì tăng cường sử dụng thông tin kế toán quản trị theo 4 khía cạnh (phạn vi rộng, kịp thời, tích hợp và đồng bộ) khi đưa ra quyết định. Hơn nữa, nhiều nghiên cứu đã chỉ ra rằng hành vi sử dụng thông tin MAS có tác động tích cực đến hiệu quả hoạt động của tổ chức59, 60, 18. Do vậy, các nhà lãnh đạo áp dụng phong cách chuyển đổi sẽ quan tâm nhiều hơn đến việc sử dụng thông tin kế toán quản trị phạm vi rộng nhằm có thể nâng cao hiệu quả của tổ chức13, 32. Từ việc phân tích trên, chúng tôi đề xuất giả thuyết nghiên cứu sau:

Giả thuyết 2 (H): Phong cách lãnh đạo chuyển đổi có tác động trực tiếp và cùng chiều đến MAS của các doanh nghiệp tại Việt Nam

Đổi mới tổ chức được hiểu là quá trình tổ chức chấp nhận và thực hiện các ý tưởng mới, thực hiện các quy trình, sản xuất các sản phẩm hoặc dịch vụ mới61. Tushman và Nadler50 nhận thấy các tổ chức có định hướng đổi mới sẽ theo đuổi và thử nghiệm các ý tưởng đổi mới; tìm kiếm cơ hội mới và chấp nhận mức độ rủi ro cao hơn. Các tổ chức như vậy có nhiều khả năng chấp nhận các ý tưởng mới và các thực hành kế toán quản trị hiện đại với ít sự phản kháng hơn62, 1. Họ sẵn sàng hơn để thử nghiệm và phản ứng tích cực với các thực hành mới và sẵn sàng đầu tư thời gian, tiền bạc và các nguồn lực cần thiết khác để thực hiện chúng31, 63. Nghiên cứu của Hadid và Al-Sayed 1 còn chỉ ra rằng văn hóa định hướng đổi mới thúc đẩy các doanh nghiệp sản xuất của Vương quốc Anh áp dụng các thực hành kế toán quản trị chiến lược cũng như nhận thấy được tầm quan trọng của thông tin kế toán quản trị. Qua khảo sát các doanh nghiệp sản xuất tại Úc, Nuhu, Baird62 nhận thấy rằng sự sáng tạo của từng người quản lý (tức là người quản lý cấp trung và cấp dưới) thúc đẩy việc sử dụng tương tác và chẩn đoán của lãnh đạo cao nhất đối với các biện pháp đánh giá hiệu quả tài chính và phi tài chính. Gần đây, Liêm58 nhận thấy các doanh nghiệp mà nhà quản trị có xu hướng chấp nhận rủi ro càng cao, tức là có khả năng đổi mới cao thì họ tăng cường sử dụng thông tin kế toán quản trị trong các hoạt động của tổ chức. Trên cơ sở phân tích trên, chúng tôi tin rằng sự đổi mới tổ chức sẽ thúc đẩy MAS của các doanh nghiệp tại Việt Nam. Do vậy, chúng tôi đề xuất giả thuyết sau:

Giả thuyết 3 (H): Sự đổi mới có tác động cùng chiều đến MAS của các doanh nghiệp tại Việt Nam.

Từ giả thuyết H và giả thuyết H, chúng tôi đưa ra giả thuyết nghiên cứu sau:

Giả thuyết 4 (H): Phong cách lãnh đạo chuyển đổi có tác động gián tiếp đến MAS thông qua sự đổi mới của các doanh nghiệp tại Việt Nam.

Ngoài ra, nghiên cứu này cũng xem xét ảnh hưởng của các biến kiểm soát vì chúng cũng có thể ảnh hưởng đến MAS 20, 28. Dựa trên quan điểm của lý thuyết bất định, các nhà nghiên cứu kế toán lập luận rằng không có một thiết kế tối ưu nào cho hệ thống kế toán quản trị. Thay vào đó, các nhân tố bên trong và bên ngoài tổ chức sẽ quyết định hệ thống kế toán quản trị nào là phù hợp cho tổ chức 64, 65. Do vậy, tác giả cho rằng quy mô công ty và thời gian hoạt động cũng có ảnh hưởng đến MAS của các doanh nghiệp tại Việt Nam. Tác giả đã khái quát mô hình nghiên cứu tại Figure 1.

Mô hình nghiên cứu đề xuất

PHƯƠNG PHÁP NGHIÊN CỨU

Mẫu và phương pháp chọn mẫu

Mẫu được chọn trong nghiên cứu này là doanh nghiệp. Mỗi doanh nghiệp chúng tôi chọn một người đại diện trả lời bảng hỏi. Nghiên cứu này được tiến hành bằng quy trình khảo sát trực tuyến, dùng công cụ google docs. Đối tượng được khảo sát có thể làm việc trong nhiều bộ phận khác nhau như: Kế toán, bán hàng, sản xuất, nghiên cứu và phát triển, các bộ phận khác trong doanh nghiệp. Trước khi gửi chính thức bảng câu hỏi khảo sát cho các đối tượng, chúng tôi đã thử nghiệm bảng hỏi bởi 10 nhà quản trị cấp trung và kế toán trưởng ở các doanh nghiệp trên địa bàn tỉnh Bình Định. Điều này nhằm kiểm tra lại mức độ rõ ràng, dễ hiểu giữa bản dịch tiếng việt và tiếng anh, giúp nội dung bảng hỏi phù hợp hơn với người trả lời.

Chúng tôi thực hiện khảo sát trong vòng 3 tháng, từ cuối tháng 2 đến tháng 5 năm 2022. Chúng tôi gửi bảng câu hỏi chính thức đến 410 địa chỉ email và zalo. Kết quả thu thập được 215 bảng trả lời hợp lệ, đạt tỷ lệ phản hồi là 52,4%. Sau khi thu thập dữ liệu, chúng tôi tiến hành các bước phân tích dữ liệu cụ thể gồm: thống kê mô tả mẫu nghiên cứu, kiểm định mô hình đo lường, kiểm định mô hình cấu trúc. Nghiên cứu này sử dụng phần mềm SmartPLS3 để phân tích dữ liệu, do vậy, cỡ mẫu 215 đảm bảo cho việc thực hiện nghiên cứu 66. Kết quả thống kê mô tả mẫu khảo sát được trình bày chi tiết trong Table 1.

Mô tả chi tiết mẫu khảo sát (N=215)

|

Thông tin cần mô tả |

Số lượng |

Tỷ lệ (%) |

Thông tin cần mô tả |

Số lượng |

Tỷ lệ (%) |

|

Vị trí công việc |

Giá trị tổng tài sản | ||||

|

Nhà quản trị cấp cao |

10 |

4,7 |

Từ 3 tỷ đồng trở xuống |

22 |

10,2 |

|

Nhà quản trị cấp trung |

123 |

57,2 |

Từ 4 đến 20 tỷ đồng |

19 |

8,8 |

|

Kế toán trưởng |

47 |

21,9 |

Từ 21 đến 50 tỷ đồng |

21 |

9,8 |

|

Kế toán viên |

35 |

16,3 |

Từ 51 đến 100 tỷ đồng |

19 |

8,8 |

|

Thâm niên công tác |

Từ 101 đến 500 tỷ đồng |

28 |

13,0 | ||

|

Dưới 3 năm |

0 |

0,0 |

Từ 501 đến 1.000 tỷ đồng |

28 |

13,0 |

|

Từ 3 đến 5 năm |

50 |

23,3 |

Trên 1.000 tỷ đồng |

78 |

36,3 |

|

Từ 6 đến 10 năm |

97 |

45,1 |

Tuổi công ty | ||

|

Trên 10 năm |

68 |

31,6 |

Dưới 5 năm |

20 |

9,3 |

|

Ngành |

Từ 5 đến 10 năm |

72 |

33,5 | ||

|

Sản xuất |

78 |

36,3 |

Từ 11 đến 20 năm |

65 |

30,2 |

|

Thương mại |

47 |

21,9 |

Từ 21 đến 50 năm |

45 |

20,9 |

|

Dịch vụ |

90 |

41,9 |

Trên 50 năm |

13 |

6,0 |

Thang đo các biến nghiên cứu

Thang đo sử dụng trong nghiên cứu này được chúng tôi kế thừa từ kết quả của các nghiên cứu trước đăng tải trên các tạp chí quốc tế có uy tín. Cụ thể, thang đo lãnh đạo chuyển đổi được chúng tôi kế thừa hoàn toàn theo nghiên cứu của García-Morales, Jiménez-Barrionuevo 9 gồm có ba biến quan sát. Cụ thể, các biến quan sát liên quan đến (1) Truyền đạt sứ mệnh của tổ chức, lý do tồn tại và mục đích cho toàn bộ nhân viên; (2) Tăng mức độ nhiệt tình cho nhân viên; (3) Đề cao việc sử dụng trí tuệ của nhân viên. Thang đo sự đổi mới tổ chức được chúng tôi kế thừa hoàn toàn từ nghiên cứu của Calantone, Cavusgil 67 gồm 6 biến quan sát. Cụ thể, các biến quan sát bao gồm: (1) Công ty chúng tôi thường xuyên thử nghiệm những ý tưởng mới; (2) Công ty của chúng tôi tìm kiếm những cách thức mới để thực hiện công việc; (3) Công ty chúng tôi sáng tạo trong các phương thức hoạt động; (4) Công ty của chúng tôi thường là công ty đầu tiên đưa ra thị trường những sản phẩm và dịch vụ mới; (5) Đổi mới trong công ty của chúng tôi được coi là quá rủi ro và bị chống lại; (6)Việc giới thiệu sản phẩm mới của chúng tôi đã tăng lên trong 5 năm qua. Các biến quan sát của thang đo lãnh đạo chuyển đổi và sự đổi mới tổ chức được đưa vào phiếu khảo sát với thang đo Likert 5 mức độ thể hiện mức độ đồng ý của người trả lời với các phát biểu, cụ thể: (1) Hoàn toàn không đồng ý; (2) Không đồng ý; (3) Trung lập; (4) Đồng ý và (5) Hoàn toàn đồng ý.

Thang đo mức độ sử dụng kế toán quản trị (MAS) là thang đo đa hướng bậc hai, bao gồm 4 thành phần: phạm vi rộng, kịp thời, tổng hợp và đồng bộ. Thang đo này được kế thừa trên cơ sở có điều chỉnh từ thang đo của Agbejule 18, Chenhall và Morris20, sau đó được sử dụng bởi Nguyên và Quế 68. Trong đó, thông tin phạm vi rộng được đo lường ban đầu theo Chenhall và Morris20 gồm có 5 biến quan sát, sau đó Agbejule 18 điều chỉnh còn 4 biến quan sát và Nguyên và Quế 68 cũng đã sử dụng 4 biến quan sát này khi đo lường MAS phạm vi rộng tại Việt Nam. Do vậy, chúng tôi đã đo lường MAS phạm vi rộng bằng 4 biến quan sát như Agbejule18, Nguyên và Quế68, chi tiết tại Table 2. Thông tin kịp thời được đo lường hoàn toàn giống như các nghiên cứu trước đây của Agbejule 18, Nguyên và Quế 68, Chenhall và Morris 20, đo bằng 4 biến quan sát, chi tiết tại Table 2. Thông tin tổng hợp ban đầu được đo lường bởi Chenhall và Morris 20 gồm có 7 biến quan sát, sau đó Agbejule18 điều chỉnh còn 3 biến quan sát, tiếp đó, Nguyên và Quế 68 cũng đã sử dụng 3 biến quan sát này khi đo lường MAS tổng hợp tại Việt Nam. Do vậy, chúng tôi đã đo lường MAS tổng hợp bằng 3 biến quan sát như Agbejule 18, Nguyên và Quế 68, chi tiết tại Table 2. Thông tin đồng bộ ban đầu được đo lường bởi Chenhall và Morris20 gồm có 3 biến quan sát, sau đó Agbejule18 điều chỉnh lên 4 biến quan sát, tiếp đó, Nguyên và Quế 68 cũng đã sử dụng 4 biến quan sát này khi đo lường MAS đồng bộ tại Việt Nam. Do vậy, chúng tôi đã đo lường MAS đồng bộ bằng 4 biến quan sát như Agbejule 18, Nguyên và Quế 68, chi tiết tại Table 2. Như vậy, thang đo MAS gồm 4 thành phần: phạm vi rộng, kịp thời, tổng hợp và đồng bộ cũng đã được sử dụng bởi nhiều nghiên cứu trước ở Việt Nam57, 58, 68. Các biến quan sát của thang đo này được đưa vào phiếu khảo sát với thang đo Likert 7 mức độ. Ngoài ra, nghiên cứu này cũng xem xét ảnh hưởng của các biến kiểm soát vì chúng cũng có thể ảnh hưởng đến mức độ sử dụng kế toán quản trị. Các biến kiểm soát được đề xuất bởi Chenhall và Morris20 gồm có quy mô công ty và thời gian hoạt động. Về quy mô công ty, nghiên cứu này dựa trên tiêu chí phân loại là giá trị tổng tài sản. Giống như các nghiên cứu trước đây 57, 68, chúng tôi chia giá trị tài sản của công ty thành 7 nhóm, chi tiết tại Table 1. Về tuổi công ty, chúng tôi chia tuổi doanh nghiệp ra thành 5 nhóm giống như các nghiên cứu trước đây của Yến và Nguyên57, Nguyên và Quế68 gồm: (1) Dưới 5 năm; (2) Từ 5 đến 10 năm; (3) Từ 11 đến 20 năm; (4) Từ 21 đến 50 năm; (5) Trên 50 năm.

KẾT QUẢ NGHIÊN CỨU

Kết quả kiểm định mô hình đo lường

Kết quả tại Table 2 cho thấy tất cả các iến quan sát và các tha g đo đều có độ tin cậy cao với hệ số Cronbach’s alpha dao động từ 0,7 đến 0,94. Đồng thời, tất cả các giá trị t-test tương ứng của các iến quan sát ( ằm trong khoả g từ 4,19 đến 77,39) cũng đều đạt yêu cầu vì đều lớ hơn 1,96 để mang ý nghĩa thống kê. Phương sai trích ì h quân (AVE) của tất cả các iến tiềm ẩn trong mô hì h đều chấp nhận được bởi vì đều cao hơn 0,50 (dao động từ 0,57 đến 0,79)69. Độ tin cậy tổng hợp (CR) của các iến tiềm ẩn ằm trong khoả g cao từ 0,83 đến 0,94; qua đó cho thấy độ tin cậy cao của các tha g đo được ử dụng trong mô hình này.

Kết quả đánh giá các thang đo

|

Thang đo |

Hệ số tải |

Giá trị t |

|

Lãnh đạo chuyển đổi (CD) (CA=0,70; CR= 0,83; AVE=0,63) | ||

|

Truyền đạt sứ mệnh của tổ chức, lý do tồn tại và mục đích cho toàn bộ nhân viên |

0,56 |

6,81 |

|

Tăng mức độ nhiệt tình cho nhân viên |

0,91 |

62,95 |

|

Đề cao việc sử dụng trí tuệ của nhân viên |

0,87 |

37,64 |

|

Sự đổi mới (INNO) (CA=0,74; CR=0,86; AVE=0,61) | ||

|

Công ty chúng tôi thường xuyên thử nghiệm những ý tưởng mới |

0,91 |

71,97 |

|

Công ty của chúng tôi tìm kiếm những cách thức mới để thực hiện công việc |

0,90 |

58,55 |

|

Công ty chúng tôi sáng tạo trong các phương thức hoạt động |

0,89 |

55,53 |

|

Công ty của chúng tôi thường là công ty đầu tiên đưa ra thị trường những sản phẩm và dịch vụ mới |

0,81 |

25,61 |

|

Đổi mới trong công ty của chúng tôi được coi là quá rủi ro và bị chống lại |

-0,40 |

4,19 |

|

Việc giới thiệu sản phẩm mới của chúng tôi đã tăng lên trong 5 năm qua |

0,64 |

11,70 |

|

MAS (MAS) (CA=0,94; CR=0,95; AVE=0,57) | ||

|

| ||

|

Thông tin liên quan đến những sự kiện có thể xảy ra trong tương lai (nếu ông/bà cảm thấy công ty hoàn toàn sử dụng thông tin quá khứ, đánh số thấp, ví dụ như số 0). |

0,65 |

29,08 |

|

Thông tin phi tài chính liên quan đến sản phẩm và thị trường ví dụ như tốc độ tăng trưởng thị phần (nếu ông/bà cảm thấy công ty chỉ sử dụng thông tin tài chính, đánh số thấp, ví dụ như số 0). |

0,73 |

41,55 |

|

Thông tin phi tài chính, ví dụ như thị hiếu khách hàng, các mối quan hệ kinh doanh, thái độ của cơ quan chức năng và các hiệp hội người tiêu dùng, mối đe dọa cạnh tranh. |

0,76 |

54,80 |

|

Thông tin về những yếu tố vĩ mô bên ngoài công ty (ví dụ: tình hình kinh tế, sự gia tăng dân số, sự phát triển về kĩ thuật, công nghệ ...). |

0,74 |

38,31 |

|

| ||

|

Thông tin cần thiết cho việc ra quyết định sẽ được cung cấp cho nhà quản trị ngay lập tức khi họ yêu cầu. |

0,81 |

62,82 |

|

Thông tin được cung cấp đến người có nhu cầu sử dụng ngay sau khi chúng được ghi nhận và xử lí bởi hệ thống thông tin. |

0,79 |

51,88 |

|

Khi có những sự kiện/nghiệp vụ kinh tế phát sinh, thông tin thích hợp được xử lí và cung cấp nhanh chóng cho nhà quản trị mà không có sự trì hoãn nào |

0,76 |

23,98 |

|

Các báo cáo hoạt động được cung cấp cho nhà quản trị một cách có hệ thống và thường xuyên (ví dụ: báo cáo ngày, báo cáo tuần…) |

0,72 |

25,03 |

|

| ||

|

Thông tin theo các dạng biểu mẫu giúp nhà quản trị có thể phân tích các tình huống kinh doanh. |

0,74 |

43,85 |

|

Thông tin về tác động của những sự kiện phát sinh đến công ty qua từng thời kỳ khác nhau (ví dụ: xu hướng thị trường hàng tháng, hàng quý, hàng năm; so sánh các chỉ tiêu hoạt động như doanh thu, chi phí giữa các kì khác nhau…) |

0,85 |

77,39 |

|

Thông tin theo mẫu quy định để phục vụ cho những mô hình ra quyết định (ví dụ: thông tin phân tích chiết khấu dòng tiền, thông tin phân tích những lợi ích và chi phí tăng thêm từ một phương án kinh doanh nào đó). |

0,78 |

34,07 |

|

| ||

|

Thông tin về chi phí và giá bán sản phẩm/dịch vụ từ các bộ phận trong công ty. |

0,72 |

20,56 |

|

Thông tin chi tiết về những mục tiêu cần phải đạt được cho từng hoạt động ở tất cả các bộ phận trong công ty. |

0,77 |

30,56 |

|

Thông tin về tác động của những quyết định mà ông/bà đưa ra đến kết quả hoạt động của những bộ phận khác trong cùng công ty. |

0,77 |

46,88 |

|

Thông tin về tác động của những quyết định mà ông/bà đưa ra đến bộ phận mà ông/bà phụ trách, và ảnh hưởng của quyết định do một ai đó đưa ra đối với bộ phận mà ông/bà phụ trách. |

0,68 |

24,93 |

Kết quả tại Table 3 cho thấy các hệ ố HTMT nằm trong khoảng từ 0,47 đến 0,92, thấp hơn (ở mức thống kê đáng kể) o với mức 1,00 70. Hơn nữa, dùng thủ tục được đề xuất bởi Fornell và Larcker71, chúng tôi nhận thấy giá trị căn ậc hai của phương ai trích bình quân (AVE) của tất cả các biến tiềm ẩn nằm trong khoảng 0,79 đến 0, 89 và đều cao hơn tất cả các hệ số tương quan giữa các biến (nằm trong khoảng từ 0,4 đến 0,79). Điều này càng chứng minh chắc chắn rằng thang đo trong mô hình này đạt được giá trị phân biệt.

Ma trận tương quan đánh giá giá trị phân biệt của thang đo

|

Các biến |

LD |

INNO |

SCOPE |

TIME |

AGG |

INTE |

|

Lãnh đạo chuyển đổi (LD) |

0,79 | |||||

|

Sự đổi mới tổ chức (INN0) |

0,59** |

0,78 | ||||

|

0,71 | ||||||

|

MAS _Phạm vi rộng (SCOPE) |

0,51** |

0,54** |

0,86 | |||

|

0,64 |

0,61 | |||||

|

MAS_Kịp thời (TIME) |

0,44** |

0,52** |

0,68** |

0,86 | ||

|

0,53 |

0,57 |

0,77 | ||||

|

MAS_Tổng hợp (AGG) |

0,51** |

0,50** |

0,63** |

0,75** |

0,89 | |

|

0,61 |

0,54 |

0,72 |

0,86 | |||

|

MAS_ Đồng bộ (INTE) |

0,50** |

0,58** |

0,63** |

0,71** |

0,78** |

0,83 |

|

0,64 |

0,66 |

0,72 |

0,81 |

0,90 |

Kết quả kiểm định mô hình cấu trúc

Kết quả kiểm định mô hình cấu trúc được trình bày tại Table 4, bao gồm các hệ số β, giá trị t cho các đường dẫn PLS trong mô hình, cũng như hệ số R điều chỉnh của hai biến phụ thuộc là sự đổi mới và MAS. Kết quả phân tích cho thấy hệ số R điều chỉnh của sự đổi mới là 0,35 và MAS là 0,42 đều cao hơn ngưỡng tối thiểu 0,10, chứng tỏ mô hình nghiên cứu đề xuất có mức độ phù hợp cao với dữ liệu thu thập được. Hơn nữa, giá trị VIF giữa các biến nghiên cứu dao động từ 1 đến 1,57, nhỏ hơn ngưỡng 5 66, 69, cho thấy không có hiện tượng đa cộng tuyến trong mô hình nghiên cứu của chúng tôi.

Kết quả kiểm tra mô hình cấu trúc

|

Biến phụ thuộc |

Sự đổi mới |

MAS | |||

|

β |

t-value |

β |

t-value | ||

|

Giả thuyết trực tiếp |

Biến độc lập | ||||

|

H1 |

Lãnh đạo chuyển đổi |

0,59 |

11,63*** | ||

|

H2 |

Lãnh đạo chuyển đổi |

0,30 |

4,22*** | ||

|

H3 |

Sự đổi mới |

0,43 |

5,53*** | ||

|

Giả thuyết trung gian | |||||

|

H4 |

Lãnh đạo chuyển đổi => Sự đổi mới => MAS (β= 0,26; t-value = 5,03***) | ||||

|

Biến kiểm soát | |||||

|

Quy mô |

0,02 |

0,30 | |||

|

Tuổi |

-0,01 |

0,33 | |||

|

Adjusted R2 |

0,35 |

0,42 | |||

Giả thuyết H đề xuất rằng lãnh đạo chuyển đổi có tác động cùng chiều đến sự đổi mới của các doanh nghiệp tại Việt Nam. Điều này có có thể được hiểu là nhà quản trị doanh nghiệp tăng cường lãnh đạo chuyển đổi thì sẽ thúc đẩy sự đổi mới sáng tạo trong đơn vị. Kết quả phân tích tại Table 4 cho thấy giả thuyết này được chấp nhận cao với mức ý nghĩa thống kê 1% (giá trị t là 11,63), có hệ số β cho đường dẫn là 0,59. Giả thuyết H đề xuất lãnh đạo chuyển đổi có tác động cùng chiều đến MAS của các doanh nghiệp Việt Nam. Điều này nghĩa là khi nhà quản lý áp dụng theo phong cách lãnh đạo chuyển đổi sẽ thúc đẩy việc sử dụng thông tin kế toán quản trị trong tổ chức. Giả thuyết này được ủng hộ bởi kết quả phân tích dữ liệu khi hệ số β có giá trị 0,30, đáng kể ở mức ý nghĩa thống kê 1% (giá trị t là 4,42).

Giả thuyết H đề xuất rằng sự đổi mới có tác động cùng chiều đến MAS của các doanh nghiệp Việt Nam. Điều này có có thể được hiểu là một doanh nghiệp tăng cường sự đổi mới sẽ mạnh dạn hơn trong việc áp dụng các kỹ thuật kế toán quản trị hiện đại, tức là tăng cường MAS. Kết quả phân tích dữ liệu cho thấy giả thuyết này được chấp nhận cao với mức ý nghĩa thống kê 1% (giá trị t là 5,53), có hệ số β là 0,43. Giả thuyết H đề xuất rằng lãnh đạo chuyển đổi có tác động gián tiếp đến MAS của các doanh nghiệp Việt Nam thông qua sự đổi mới. Điều này được hiểu là nhà lãnh đạo theo định hướng chuyển đổi sẽ khuyến khích sự đổi mới trong tổ chức, từ đó, thúc đẩy việc áp dụng các kỹ thuật kế toán quản trị để cải thiện kết quả hoạt động kinh doanh tốt hơn. Giả thuyết này cũng được ủng hộ bởi kết quả nghiên cứu với hệ số β cho đường dẫn gián tiếp có giá trị 0,26, đáng kể ở mức thống kê 1% (giá trị t là 5,03). Ngoài ra, tại Table 4, kết quả phân tích cho thấy hai biến kiểm soát là quy mô công ty (β = 0,02; t-value = 0,3) và thời gian hoạt động (β = - 0,01; t-value = 0,33) là không có ảnh hưởng đáng kể để có ý nghĩa thống kê đối với MAS.

Hơn nữa, theo hướng dẫn của Hair, Hult 69, chúng tôi còn sử dụng thủ tục PLSPredict để đánh giá sức mạnh dự báo của mô hình nghiên cứu. Cụ thể, chúng tôi đánh giá sức mạnh dự báo thông qua các giá trị Q²_predict và so sánh các giá trị của sai số bình phương trung bình gốc (RMSE) thu được từ quy trình PLSPredict69. Kết quả tại Table 5 cho thấy tất cả các giá trị Q²_predict đều lớn hơn 0. Hơn nữa, phần lớn các giá trị sai số dự báo của kỹ thuật PLS (PLS-RMSE) nhỏ hơn so với các sai số dự báo của kỹ thuật mô hình hồi quy tuyến tính (LM-RMSE) cho các biến quan sát đo lường biến sự đổi mới tổ chức và biến mức độ sử dụng thông tin kế toán quản trị (MAS). Từ đó cho thấy rằng mô hình của chúng tôi có sức mạnh dự báo tương đối tốt.

Kết quả kiểm tra thủ tục PLSPredict

|

Các cấu trúc |

Các biến quan sát |

PLS-RMSE |

LM-RMSE |

Q²_predict |

|

Sự đổi mới tổ chức |

IN_CAPA2 |

0,856 |

0,839 |

0,268 |

|

IN_CAPA5 |

1,113 |

1,133 |

0,039 | |

|

IN_CAPA1 |

0,882 |

0,881 |

0,293 | |

|

IN_CAPA6 |

1,013 |

1,022 |

0,153 | |

|

IN_CAPA4 |

1,024 |

1,032 |

0,170 | |

|

IN_CAPA3 |

0,883 |

0,876 |

0,277 | |

|

MAS_Phạm vi rộng |

SCOPE3 |

1,395 |

1,402 |

0,174 |

|

SCOPE2 |

1,440 |

1,458 |

0,192 | |

|

SCOPE4 |

1,437 |

1,453 |

0,173 | |

|

SCOPE1 |

1,361 |

1,365 |

0,179 | |

|

MAS_Kịp thời |

TIME2 |

1,292 |

1,302 |

0,165 |

|

TIME4 |

1,333 |

1,343 |

0,134 | |

|

TIME1 |

1,309 |

1,320 |

0,109 | |

|

TIME3 |

1,342 |

1,352 |

0,092 | |

|

MAS_Tổng hợp |

AGG3 |

1,520 |

1,524 |

0,177 |

|

AGG2 |

1,358 |

1,366 |

0,205 | |

|

AGG1 |

1,451 |

1,471 |

0,190 | |

|

MAS_Đồng bộ |

INTE2 |

1,444 |

1,459 |

0,177 |

|

INTE3 |

1,454 |

1,469 |

0,160 | |

|

INTE1 |

1,488 |

1,501 |

0,161 | |

|

INTE4 |

1,437 |

1,457 |

0,132 |

THẢO LUẬN VÀ KẾT LUẬN

Thảo luận

Như vậy, nghiên cứu của chúng tôi đã có một số đóng góp về mặt lý luận và thực tiễn như sau: Thứ nhất, các nghiên cứu tìm hiểu mối tương quan đồng thời giữa ba khái niệm: lãnh đạo chuyển đổi, đổi mới tổ chức và MAS vẫn còn khan hiếm, đặc biệt tại Việt Nam. Các nghiên cứu trước đây thường tập trung vào nghiên cứu tác động của lãnh đạo chuyển đổi đối với hiệu suất của tổ chức72, 73 thông qua các biến trung gian như văn hóa tổ chức 5, 74, học tập tổ chức, sự đổi mới 9, 10, quản lý kiến thức 11, hệ thống kiểm soát quản lý13. Nghiên cứu này cố gắng giải quyết các điểm yếu của các tài liệu trước và phân tích các mối quan hệ giữa lãnh đạo chuyển đổi, đổi mới tổ chức và MAS trong một mô hình duy nhất. Theo đó, những phát hiện của nghiên cứu này cung cấp bằng chứng bổ sung cho văn học trước rằng lãnh đạo chuyển đổi có tác động tích cực đến sự đổi mới 7, 8, 9, sự đổi mới có tác động tích cực đến MAS 1, 40 và lãnh đạo chuyển đổi có tác động tích cực đến MAS 13, 32. Đặc biệt, nghiên cứu này cung cấp bằng chứng thực nghiệm mới về tác động gián tiếp của lãnh đạo chuyển đổi đến MAS thông qua vai trò trung gian của sự đổi mới của các doanh nghiệp tại Việt Nam. Kết quả này có thể ngụ ý rằng việc lãnh đạo chuyển đổi có ảnh hưởng đến MAS bằng cách tạo điều kiện kích thích sự đổi mới tổ chức. Điều đó cho thấy rằng phong cách lãnh đạo chuyển đổi có ảnh hưởng đáng kể và quan trọng trong quá trình lựa chọn, hoạch định và triển khai chiến lược nói chung và đến hành vi sử dụng thông tin MAS nói riêng. Kết quả này góp phần ủng hộ lý thuyết lãnh đạo chuyển đổi được đề xuất bởi Bass36. Tóm lại, kết quả nghiên cứu giúp khẳng định lại sự phù hợp của lãnh đạo chuyển đổi sẽ có tác động mạnh mẽ đến sự đổi mới và hành vi sử dụng thông tin MAS của tổ chức, góp phần bổ sung vào khoảng trống đang cần được nghiên cứu.

Với việc đưa ra các ằ g chứng thực nghiệm chứng mi h được ảnh hưởng tích cực của lãnh đạo chuyển đổi đến sự đổi mới và MAS. Nghiên cứu này cho thấy rằng nhà lãnh đạo có vị trí vô cùng quan trọng trong tổ chức. Đặc biệt, nhà lãnh đạo trong doanh nghiệp cần biết phát triển, kích thích và truyền cảm hứng đến cấp dưới để giúp họ đạt được những kết quả vượt trội so với mong đợi. Chẳng hạn, nhà lãnh đạo có thể xây dựng các chính sách khen thưởng hợp lý để khơi gợi và kích thích năng lực và trí tuệ của nhân viên, xây dựng lòng tin và đặt lợi ích tổ chức lên trên lợi ích cá nhân. Hay nói rõ hơn, nhà lãnh đạo trong doanh nghiệp cần khuyến khích sự chấp nhận thay đổi và đổi mới. Khi đó, tổ chức sẽ năng động và thích nghi tốt hơn với sự thay đổi của môi trường kinh doanh đầy biến động như hiện tại. Việt Nam đang đẩy nhanh quá trình hội nhập kinh tế quốc tế, áp lực cạnh tranh đối với các doanh nghiệp ngày càng lớn. Từ đó các doanh nghiệp phải tăng cường áp dụng phong cách lãnh đạo chuyển đổi, sự đổi mới và sử dụng thông tin kế toán quản trị để đưa ra những quyết định kịp thời liên quan đến khách hàng, đối thủ cạnh tranh cũng như phải gia tăng phối hợp giữa các bộ phận chức năng. Chẳng hạn, các công ty cần thúc đẩy sự đổi mới bằng việc tạo điều kiện cho nhân viên thường xuyên tham dự hội chợ, triển lãm; bồi dưỡng kiến thức, phát triển, thử nghiệm các ý tưởng và phương pháp mới trong công việc. Hơn nữa, các doanh nghiệp Việt Nam cần nhanh chóng tiếp cận những tiến bộ khoa học và tận dụng những cơ hội từ Cuộc cách mạng công nghiệp lần thứ 4 để nâng cao năng suất, tạo ra những bước phát triển đột phá nhằm rút ngắn khoảng cách so với các nền kinh tế phát triển. Tóm lại, các doanh nghiệp Việt Nam cần tiếp tục phải tăng cường thực hiện các hoạt động đổi mới sáng tạo bởi lẽ đổi mới sáng tạo được cho là một trong những trụ cột quan trọng của năng lực cạnh tranh.

Thêm vào đó, các nhà quản trị ở các doanh nghiệp Việt Nam cần chú trọng đến việc tạo lập, phát triển và duy trì lợi thế cạnh tranh thông qua việc sử dụng có hiệu quả hệ thống kế toán quản trị. Cụ thể, các công ty muốn nâng cao hơn nữa kết quả hoạt động kinh doanh thì buộc phải thiết kế và sử dụng thông tin kế toán quản trị với đầy đủ bốn khía cạnh: Phạm vi rộng, kịp thời, tổng hợp và đồng bộ theo đề xuất của Chenhall và Morris 20. Đó không chỉ là thông tin tài chính mà còn là thông tin phi tài chính, không chỉ là thông tin quá khứ mà còn bao gồm cả thông tin định hướng tương lai, không chỉ là thông tin trong nội bộ doanh nghiệp mà còn là thông tin về thị trường, khách hàng và đối thủ cạnh tranh, v.v. Để có được những thông tin như vậy, bên cạnh các kỹ thuật kế toán quản trị truyền thống, các doanh nghiệp Việt Nam cần tăng cường tìm hiểu và triển khai vận dụng các kỹ thuật kế toán quản trị hiện đại như phân bổ chi phí dựa trên hoạt động, bảng cân bằng điểm, chi phí mục tiêu, quản trị chất lượng toàn diện, phân tích chuỗi giá trị v.v. Với những thông tin đa chiều này, các nhà quản trị sẽ linh hoạt và chủ động đưa ra các quyết định phát triển sản phẩm mới, cải tiến sản phẩm cũ hay áp dụng công nghệ sản xuất mới, v.v. Có như vậy các doanh nghiệp Việt Nam mới nâng cao năng lực tổ chức và chiếm được lợi thế cạnh tranh để có thể tồn tại và phát triển bền vững trong điều kiện kinh doanh cạnh tranh. Do vậy, chúng tôi đưa ra các hàm ý quản trị cho các doanh nghiệp tại Việt Nam nói chung nhận thấy được vai trò của việc áp dụng phong cách lãnh đạo chuyển đổi để tăng cường sự đổi mới và sử dụng thông tin kế toán quản trị nhằm gia tăng kết quả hoạt động của doanh nghiệp trong điều kiện cạnh tranh gay gắt như ngày nay.

Kết luận

Bên cạnh các kết quả đạt được, nghiên cứu của chúng tôi cũng tồn tại một số hạn chế nhất định. Trước hết là phương pháp chọn mẫu thuận tiện với quy mô mẫu giới hạn 215 doanh nghiệp ở Việt Nam. Vì thế, tính khái quát cho tổng thể các doanh nghiệp ở Việt Nam nói chung chưa cao. Do vậy, các nghiên cứu trong tương lai nên phân tích một mẫu lớn hơn, tốt nhất là ở nhiều tỉnh thành trong cả nước hay trong các lĩnh vực khác nhau và sử dụng phương pháp chọn mẫu ngẫu nhiên để tăng tính đại diện cho tổng thể nghiên cứu. Hơn nữa, nghiên cứu này đo lường các biến số dựa trên nhận thức của người trả lời (một người đại diện cho một doanh nghiệp trả lời toàn bộ nội dung bảng hỏi), vì vậy, kết quả nghiên cứu liên quan đến một mức độ chủ quan nhất định. Và sai lệch trong kết quả nghiên cứu có thể ảnh hưởng đến độ tin cậy trong nghiên cứu. Để tăng độ tin cậy cho kết quả, các nghiên cứu trong tương lai có thể khảo sát nhiều người khác nhau trong một doanh nghiệp trả lời cho từng nội dung khác biệt trên bảng hỏi, chứ không để 1 người quản lý trả lời hết tất cả cá nội dung bảng hỏi như nghiên cứu hiện tại. Chẳng hạn, nhà quản lý sẽ trả lời các câu hỏi liên quan đến đổi mới tổ chức và MAS; còn nhân viên sẽ trả lời câu hỏi về lãnh đạo chuyển đổi để tránh độ thiên lệch của kết quả.

DANH MỤC TỪ VIẾT TẮT

AGG: Tổng hợp

AVE: Phương sai trích bình quân

CA: Hệ số Cronbach’s alpha

CD: Lãnh đạo chuyển đổi

CR: Độ tin cậy tổng hợp

MAS: Mức độ sử dụng thông tin kế toán quản trị

N: Cỡ mẫu khảo sát dữ liệu

INNO: Sự đổi mới

INTE: Đồng bộ

SCOPE: Phạm vi rộng

TIME: Kịp thời

Xung đột lợi ích

Nhóm tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong công bố bài báo

Đóng góp của các tác giả

Tác giả Trần Thị Yến chịu trách nhiệm thực hiện toàn bộ nội dung của bài báo này.