Effects from the government's closing order due to COVID-19 to Vietnam's stock market

- University of Finance – Marketing, Vietnam

Abstract

This study examines the effects of the COVID-19 pandemic outbreak and its following lockdown on daily stock market in Vietnam, a rapidly growing stock market that has revived successfully after the government shutdown order. This study uses the VECM time series data regression model to evaluate the impact of the daily increase in the number of confirmed COVID-19 cases and the shutdown order on the stock market in Vietnam from January 30 to June 30, 2020. Research results confirm the adverse impact of the daily increase in COVID-19 cases and closure orders on the business of the stock market in Vietnam. The study also shows that the Vietnam stock market before and during the nationwide shutdown played out in different ways. The prolonged restrictions on economic and business activities have caused major economic disturbances, significantly affecting the Vietnam stock market. The closing order affects the production and business situation of enterprises, stock value and investors' decisions, thereby affecting transactions on the stock market. Several policy implications for investors, governments and relevant regulator are also suggested.

Giới thiệu

Vào tháng 12 năm 2019, coronavirus mới, cụ thể là COVID-19 đã gây ra một đợt bùng phát ở thành phố Vũ Hán, Trung Quốc. Ngay sau khi xuất hiện, nó đã nhanh chóng lan rộng hơn 200 quốc gia trên thế giới. Số ca nhiễm COVID-19 được xác nhận tăng theo cấp số nhân trên khắp thế giới. Tổ chức Y tế Thế giới (WHO) chính thức tuyên bố bùng phát virus coronavirus (COVID-19) là đại dịch toàn cầu vào ngày 11 tháng 3 năm 2020 sau 40 ngày coi đây là tình trạng khẩn cấp toàn cầu1. Tính đến ngày 31 tháng 5 năm 2020, số trường hợp được xác nhận đã vượt quá sáu triệu và số ca tử vong vượt quá 350.000. Nếu không có vắc-xin cụ thể để kiểm soát sự lây lan thêm của dịch bệnh, một số quốc gia đã đóng cửa hoàn toàn các hoạt động kinh doanh hàng ngày. Việc đóng cửa trên toàn quốc, ở một mức độ nào đó, kiểm soát sự lây lan của dịch bệnh. Tuy nhiên, đã ảnh hưởng nghiêm trọng đến nền kinh tế quốc gia và toàn cầu. Đại dịch COVID-19 chủ yếu ảnh hưởng đến các doanh nghiệp vừa, nhỏ và lớn đang phải đối mặt với các vấn đề như giảm nhu cầu, không có xuất khẩu, thiếu nguyên liệu thô, gián đoạn vận chuyển và đứt gãy chuỗi cung ứng1.

Ngoài ra, cuộc khủng hoảng COVID-19 đã tạo ra những cú sốc mạnh mẽ cho tất cả các yếu tố kinh tế vĩ mô như tỷ lệ thất nghiệp, chi tiêu tiêu dùng, nợ, v.v. 2, 3, 4. Theo Coibion và cộng sự (2020) và Goolsbee và Syverson (2020), lệnh đóng cửa của Chính phủ làm giảm chi tiêu của người tiêu dùng và đã thay đổi đáng kể hoạt động của người tiêu dùng từ các nhu cầu không cần thiết sang nhu cầu hàng hoá thiết yếu4, 5. Arellano và cộng sự (2020) nhận thấy rằng các chính sách đóng cửa rất hữu ích để giảm bớt các cuộc khủng hoảng sức khỏe, nhưng chúng mang lại chi phí kinh tế lớn6. Lệnh đóng cửa của Chính phủ được coi là hậu quả nghiêm trọng đi kèm với COVID-19, ảnh hưởng đến tất cả các lĩnh vực kinh tế7, 8. Trong bối cảnh tình trạng dịch bệnh toàn cầu và lệnh phong toả kéo dài, suy thoái kinh tế toàn cầu và gián đoạn cung cầu có khả năng dẫn đến khủng hoảng tài chính không thể tránh khỏi và tăng trưởng chậm lại.

Đại dịch COVID-19 toàn cầu cũng ảnh hưởng lớn đến thị trường chứng khoán Việt Nam khiến chỉ số thị trường Việt Nam (VN-index) giảm mạnh. Giá hầu hết các loại cổ phiếu trên thị trường chứng khoán Việt Nam giảm mạnh trong 3 tháng đầu năm 2020. Tại phiên giao dịch ngày 30/3/2020, chỉ số VN-Index đã giảm 28% so với ngày 31/12/2019, dẫn đến giảm 37,4 tỷ USD vốn hóa thị trường chứng khoán Việt Nam. Từ ngày 1 tháng 4 đến ngày 15 tháng 4 năm 2020, Việt Nam áp dụng lệnh đóng cửa trên toàn quốc để hạn chế lây truyền vi rút trong cộng đồng. Trong thời gian đóng cửa, thị trường chứng khoán Việt Nam vẫn tiếp tục hoạt động và chịu sự tác động khi các hoạt động của nền kinh tế bị gián đoạn và ngưng trệ.

Một số nghiên cứu đã điều tra tác động của COVID-19 và lệnh đóng cửa đối với thị trường chứng khoán tập trung vào các thị trường phát triển như Mỹ, Trung Quốc, Pháp, Đức, Ý, Nhật Bản, Hàn Quốc (Al-Awadhi và cộng sự, 2020; Alfaro và cộng sự, 2020; Eleftheriou và Patsoulis, 2020; He và cộng sự, 2020; Zhang và cộng sự, 2020)9, 10, 11, 12, 13. Nghiên cứu này xem xét tác động của COVID-19 và lệnh đóng cửa đối với hoạt động thị trường chứng khoán ở Việt Nam, một nền kinh tế đang phát triển và một quốc gia đã thành công trong việc kiểm soát đại dịch và hồi sinh thị trường chứng khoán sau đợt đóng cửa trên toàn quốc. Nghiên cứu này góp phần cung cấp bằng chứng thực nghiệm các tác động cụ thể của các giai đoạn diễn ra đại dịch COVID-19 bao gồm giai đoạn xảy ra đại dịch COVID-19 nhưng Chính phủ chưa thực hiện lệnh đóng cửa và giai đoạn xảy ra đại dịch COVID-19, Chính phủ chưa thực hiện lệnh đóng cửa đối với thị trường chứng khoán Việt Nam.

Các nghiên cứu tác động của đại dịch đến thị trường tài chính

Shen và cộng sự (2020) đã nghiên cứu hoạt động của các tập đoàn Trung Quốc trong đại dịch COVID-19. Nghiên cứu kết luận rằng đại dịch COVID-19 liên quan đến việc giảm tổng doanh thu và quy mô đầu tư cũng bị ảnh hưởng. Tỷ suất sinh lợi âm được quan sát thấy do sự suy giảm trong hoạt động, sản xuất và bán hàng. Quá trình phân tách tương tự chỉ ra rằng ngành dịch vụ ăn uống và lưu trú bị ảnh hưởng nặng nề bởi đại dịch, với tỷ suất lợi nhuận ròng là 0.02. Các biện pháp kiểm dịch nghiêm ngặt đã làm suy giảm sản lượng cũng như tiêu thụ sản phẩm. Do doanh thu bán hàng giảm, các tập đoàn ở Trung Quốc phải đối mặt với tác động tiêu cực14. Zubair và cộng sự (2020) đã điều tra tài chính của các công ty tư nhân ở Hà Lan trong cuộc khủng hoảng tài chính do Covid. Các tác giả nhận thấy đầu tư vào các doanh nghiệp vừa và nhỏ giảm đáng kể so với các doanh nghiệp lớn. Các doanh nghiệp đã có sự giảm đầu tư khoảng 1.3% tổng tài sản. Tài chính nội bộ có ảnh hưởng nhiều hơn đến các khoản đầu tư của công ty tư nhân so với tài chính bên ngoài của công ty trong khoảng thời gian đại dịch. Hơn nữa, nghiên cứu khẳng định rằng các khoản đầu tư trong tương lai của các doanh nghiệp nhỏ và vừa (SME) tư nhân có thể được cung cấp bởi các chính sách tài trợ của ngân hàng hơn là nguồn tài chính nội bộ của công ty15. Hassan và cộng sự (2020) đã phân tích mức độ ảnh hưởng của tâm lý, mức độ phơi nhiễm và rủi ro của các công ty khác nhau bởi đại dịch COVID-19 của Hoa Kỳ. COVID-19 tạo ra sự không chắc chắn và triển vọng kinh doanh của công ty theo một vòng xoáy đi xuống. Điều đáng chú ý là nhiều công ty dựa trên nền tảng công nghệ số đã tìm ra cách để có được lợi ích từ đại dịch này trong khi lĩnh vực giao thông vận tải bị thua lỗ. Kết quả cũng cho thấy rằng, đối với các trường hợp đại dịch khác, cú sốc từ nhu cầu đã được ghi nhận. Tuy nhiên, khi xảy ra đại dịch COVID-19, cả cung và cầu đều diễn ra các cú sốc16. Papanikolaou & Schmidt, (2020) điều tra tác động của COVID-19 trên toàn thế giới đối với nguồn cung lao động của doanh nghiệp và khả năng thực hiện công việc từ xa của người lao động. Kết quả là các công ty mà trong đó chủ yếu là người lao động không thể làm việc từ xa đã sụt giảm tốc độ tăng trưởng doanh thu, giá trị trên thị trường chứng khoán của họ bị ảnh hưởng và việc làm giảm sút đã được quan sát thấy. Khi nói đến việc làm cá nhân, những người lao động được trả lương thấp và phụ nữ có con nhỏ bị ảnh hưởng nặng nề bởi đại dịch17.

Iyke (2020) đã phân tích phản ứng của các nhà sản xuất khí đốt và dầu mỏ đối với đại dịch ở Hoa Kỳ. Các ước tính của mô hình EGARCH (1,1) với tổng cộng 90 nhà sản xuất dầu và khí đốt đã được thực hiện. Kết quả cho thấy chỉ có 7 nhà sản xuất ghi nhận lợi nhuận tích cực, trong khi các nhà sản xuất còn lại cho thấy lợi nhuận âm trong một đại dịch18. Su và cộng sự (2021) đã sử dụng mô hình VAR với các tham số thay đổi theo thời gian (Time-Varying Parameter Vector Autoregression - TVP-VAR) để phân tích sự tương tác của COVID-19, thị trường chứng khoán và thị trường dầu thô ở Hoa Kỳ. Kết quả chỉ ra rằng không có mối tương quan nào giữa thị trường chứng khoán và thị trường dầu thô. Nghiên cứu đã chỉ ra rằng đại dịch có tác động tích cực đến cả lợi nhuận từ thị trường chứng khoán và lợi nhuận từ dầu thô. Hơn nữa, nghiên cứu cho rằng những thị trường này không cần một gói cứu trợ để vượt qua trong những điều kiện đại dịch. Các tác giả đã quan sát phản ứng xung động giữa lợi nhuận từ dầu thô, lợi nhuận từ thị trường chứng khoán và COVID-19, chứng minh rằng mối quan hệ của chúng thay đổi theo thời gian. Theo kết quả, lý thuyết kinh tế cơ bản không thể được áp dụng vì có một tác động tích cực tổng thể của virus đối với các thị trường này19. Narayan (2020) đã điều tra ảnh hưởng của tin tức giá dầu toàn cầu và đại dịch COVID-19 đối với giá dầu. Nghiên cứu cho thấy rằng khi số lượng cá thể bị nhiễm bệnh trên toàn thế giới lên tới 84,479 người, nó có ảnh hưởng tối đa đến giá dầu. Tin tức về dầu có ảnh hưởng không đáng kể đến giá dầu20. Baker và cộng sự (2020) xác định ảnh hưởng của toàn bộ đại dịch từ những năm 1900 đến nay trên thị trường chứng khoán của Hoa Kỳ. Những đại dịch bao gồm cả những thảm họa kinh hoàng như Cúm Tây Ban Nha, đại dịch cúm, v.v., đã giết chết nhiều người ở Hoa Kỳ. Nghiên cứu xác định rằng COVID-19 có tác động lớn đối với nguồn cung trong khi các đại dịch khác không ảnh hưởng nhiều21.

Zhang và cộng sự (2020) đã phân tích ảnh hưởng của COVID-19 trên thị trường tài chính bằng cách sử dụng phân tích biến động, phân tích tương quan và phát hiện ra rằng các nhà đầu tư phải đối mặt với tổn thất do COVID-19 và thị trường tài chính đã chứng kiến những thay đổi mạnh mẽ trên quy mô chưa từng có13. Ali và cộng sự (2020) đã nghiên cứu tác động của đại dịch COVID đến sự biến động của thị trường tài chính22. Liu và cộng sự (2020) đã đánh giá tác động ngắn hạn của đại dịch COVID-19 trên thị trường tài chính. Họ đã sử dụng phương pháp tiếp cận nghiên cứu sự kiện và phát hiện ra rằng COVID-19 có tác động tiêu cực đáng kể đến lợi nhuận cổ phiếu23. Theo Goodell (2020), lĩnh vực tài chính (bao gồm ngân hàng và các tổ chức tài chính khác) bị ảnh hưởng mạnh mẽ bởi COVID-19, bởi vì lĩnh vực này đã trải qua sự gia tăng các khoản nợ xấu do mất thu nhập của người đi vay và một số lượng đáng kể người gửi tiền rút tiền một khoảng thời gian ngắn24.

Với đại dịch COVID-19, các tác động tiêu cực của dịch bệnh bùng phát trên thị trường chứng khoán toàn thế giới đã được ghi nhận trong nhiều nghiên cứu khác nhau. Al-Awadhi và cộng sự (2020) cho thấy sự gia tăng hàng ngày về số ca nhiễm bệnh được xác nhận và số ca tử vong do COVID-19 đều ảnh hưởng xấu đến lợi nhuận cổ phiếu của tất cả các công ty ở Trung Quốc9. Ashraf (2020) đã điều tra ảnh hưởng của đại dịch đối với hoạt động của thị trường chứng khoán ở 64 quốc gia và tìm ra mối quan hệ ngược giữa số lượng trường hợp nhiễm bệnh được xác nhận ngày càng tăng và lợi tức cổ phiếu25. Alfaro và cộng sự (2020) cho thấy những tác động tiêu cực của COVID-19 đối với lợi tức cổ phiếu của Hoa Kỳ10. Zhang và cộng sự (2020) xác nhận hậu quả tiêu cực của COVID-19 trên thị trường chứng khoán của mười quốc gia có số trường hợp số ca nhiễm được xác nhận cao nhất vào tháng 3 năm 2020 và trên thị trường chứng khoán Nhật Bản, Hàn Quốc và Singapore13. Liu và cộng sự (2020) đã đánh giá tác động của COVID-19 trên thị trường chứng khoán của nhiều quốc gia và tìm ra tác động tiêu cực của đại dịch đối với lợi nhuận cổ phiếu. Liu và cộng sự (2020) cũng chỉ ra tác động lan rộng giữa các quốc gia châu Á, châu Âu và châu Mỹ từ đại dịch23. Tác động nghiêm trọng của COVID-19 đối với thị trường chứng khoán đã buộc các Chính phủ trên toàn thế giới phải áp dụng các lệnh cấm và hạn chế (chẳng hạn như lệnh cấm bán khống) để giảm rủi ro sụp đổ thị trường, hạn chế sự biến động và bảo vệ sự ổn định của thị trường (Kodres, 202026). Tuy nhiên, ảnh hưởng của đại dịch COVID-19 đối với chứng khoán lại khác nhau giữa các lĩnh vực và ngành công nghiệp khác nhau. Schoenfeld (2020) đã phát hiện ra các ngành bị ảnh hưởng nặng nề nhất trên thị trường chứng khoán do COVID-19 bao gồm khí đốt và dầu khí, may mặc, ô tô, vận tải, máy móc và khách sạn27. Al-Awadhi và cộng sự (2020) đã khám phá tác động của đại dịch đối với thị trường chứng khoán Trung Quốc. Phương pháp phân tích dữ liệu bảng được chọn để xác định ảnh hưởng của thị trường. Dữ liệu của Sở giao dịch chứng khoán Thượng Hải và Chỉ số Hang Seng đã được sử dụng cho phân tích này. Khung thời gian kéo dài từ ngày 10 tháng 1 năm 2020 đến ngày 16 tháng 3 năm 2020. Nghiên cứu cho thấy rằng chứng khoán Trung Quốc có tác động tiêu cực khi số người nhiễm bệnh và thương vong tăng ở Trung Quốc9. Çıtak và cộng sự (2020) đã áp dụng lượng tử hồi quy (Quantile on Quantile Regression - QQR) để nghiên cứu phản ứng của thị trường chứng khoán đối với sự bùng phát COVID-19. Họ phát hiện ra tác động không đồng nhất của các trường hợp COVID-19 trên thị trường chứng khoán và họ cho thấy rằng số lượng các trường hợp có tác động tiêu cực đáng kể28. Phan & Narayan, (2020) xem xét phản ứng bất lợi của các quốc gia khác nhau đối với đại dịch COVID-19 về các chính sách mà họ đã áp dụng và các hành động đã thực hiện. Nghiên cứu đã điều tra 25 quốc gia bị ảnh hưởng nhiều bởi đại dịch, dữ liệu chuỗi thời gian được sử dụng để xác định mô hình giữa giá cổ phiếu và các chính sách của Chính phủ. Nghiên cứu kết luận rằng đã có một vòng xoáy đi xuống trên thị trường chứng khoán của hầu hết các quốc gia này trong thời gian đầu, nhưng sự điều chỉnh thị trường đã được quan sát thấy ở gần một nửa thị trường khi hầu hết các quốc gia đạt 100 người chết và 100,000 người nhiễm bệnh29.

Một số nghiên cứu đã điều tra tác động của các dịch bệnh khác nhau đối với hoạt động kinh tế trong thế kỷ 21. Các nghiên cứu khẳng định rằng những biến động trên thị trường chứng khoán do các nhà đầu tư lo lắng và bi quan về thu nhập trong tương lai vì dịch bệnh đã mang lại thiệt hại kinh tế đáng kể cho thị trường (Jiang và cộng sự, 2017; Liu và cộng sự, 2020)30, 23. Nippani và Washer (2004) nhận thấy tác động tiêu cực của đợt bùng phát dịch SARS đối với thị trường chứng khoán của Trung Quốc và Việt Nam31. Chen và cộng sự (2007) và Chen và cộng sự (2009) đã khám phá ảnh hưởng của dịch SARS trên thị trường chứng khoán Đài Loan và cho thấy mối liên hệ tiêu cực giữa sự bùng phát dịch bệnh và lợi nhuận hàng tồn kho của các doanh nghiệp khách sạn, du lịch, nhà bán buôn và khu vực bán lẻ. Ngược lại, các ngành công nghệ sinh học cho thấy mối quan hệ tích cực, có ý nghĩa đối với lợi nhuận ở Đài Loan trong thời kỳ đại dịch32, 33. Jiang và cộng sự (2017) đã đánh giá mối quan hệ giữa sự bùng phát của vi rút cúm H7N9 và tình hình hoạt động của kho hàng Trung Quốc. Họ nhận thấy rằng số ca mắc hàng ngày tăng lên đáng kể và tác động tiêu cực đến giá cổ phiếu trong chỉ số thị trường chung cũng như các lĩnh vực liên quan, bao gồm y học cổ truyền Trung Quốc, sản xuất sinh học và lĩnh vực y sinh ở Trung Quốc30. Sự bùng phát của vi rút Ebola cũng ảnh hưởng đáng kể đến các cổ phiếu có liên quan trên thị trường chứng khoán Hoa Kỳ (Ichev và Marinc, 2018). Ichev và Marinc (2018) cho thấy tác động lớn nhất của Ebola liên quan đến các công ty Hoa Kỳ có hoạt động tại Tây Phi và Hoa Kỳ. Lợi nhuận cổ phiếu của các công ty nhỏ bị ảnh hưởng bởi Ebola nhiều hơn so với các công ty lớn hơn. Ichev và Marinc (2018) kết luận rằng các ngành công nghệ sinh học, thực phẩm và đồ uống, vật tư chăm sóc sức khỏe và dược phẩm có mối liên hệ tích cực với dịch bệnh; các ngành công nghiệp khác có liên quan một cách trái ngược nhau đến sự bùng phát Ebola34.

Nghiên cứu của Trần và cộng sự (2021) cho thấy trong bối cảnh đại dịch Covid-19, hầu hết các lĩnh vực đầu tư kinh tế đều bị ảnh hưởng, các doanh nghiệp cũng như các nhà đầu tư phải tìm kiếm những hướng đi mới. Chứng khoán là một trong những lĩnh vực hiếm hoi duy trì được trạng thái ổn định, thậm chí có những bước tăng trưởng đáng kể. Tuy nhiên, tác động tiêu cực của dịch bệnh đến mọi mặt của đời sống kinh tế - xã hội dự kiến sẽ còn tiếp tục kéo dài và chưa thể đánh giá hết tác động sau này. Mặc dù Nhà nước ta đã có những chính sách, pháp luật can thiệp tích cực nhằm ổn định thị trường chứng khoán, tuy nhiên, bên cạnh những mặt tích cực thì vẫn còn tồn tại một số thách thức cần được tiếp tục hoàn thiện để hỗ trợ cho thị trường chứng khoán phát triển mạnh mẽ, trở thành lĩnh vực đầu tư an toàn, hiệu quả, thu hút nhà đầu tư trước bối cảnh nền kinh tế biến động35. Nghiên cứu của Nguyễn (2021) cho thấy tác động tiêu cực của dịch Covid - 19 đến thị trường tài chính Việt Nam: sự bùng phát của dịch bệnh làm cho thị trường hàng hoá, tiêu thụ thu hẹp, do sản xuất của doanh nghiệp, thu nhập người dân giảm mạnh; dịch Covid-19 bùng phát trên toàn cầu tác động gián tiếp đến TTTC và hoạt động ngân hàng, trên các phương diện: Dòng vốn đầu tư gián tiếp biến động mạnh; Các hoạt động đầu tư, liên kết góp vốn mua cổ phần của các nhà đầu tư chiến lược vào hệ thống ngân hàng trong nước giảm; Những biến động của lãi suất, giá vàng, đồng Dolla Mỹ... trên các thị trường tiền tệ thế giới nhanh, liên tục và khó dự báo. Điều này tạo môi trường cho các hoạt động đầu cơ, gây tác động tiêu cực nhất định đến thị trường tiền tệ, thị trường ngoại hối36.

Nghiên cứu của Kim và cộng sự (2021) đánh giá tác động của đại dịch COVID-19 đến các ngành trên thị trường chứng khoán Việt Nam thông qua các biến số: tỷ giá hối đoái, giá dầu, giá vàng, vốn hoá thị trường, số ca nhiễm và số ca hồi phục COVID-19 trong giai đoạn từ tháng 3/2020 đến đến tháng 3/2021. Sử dụng mô hình ARDL và VECM kết quả nghiên cứu lần lượt cho thấy ảnh hưởng ngắn hạn và dài hạn của các yếu tố vĩ mô như tỷ giá, giá dầu, giá vàng và các biến đại diện cho tác động của đại dịch COVID-19 như số ca mắc mới, số ca hồi phục hay số ca tử vong đến thị trường chứng khoán Việt Nam37. Như vậy, các nghiên cứu của Việt Nam chủ yếu nghiên cứu mới dừng lại phân tích thực trạng, chưa lượng hoá mức độ tác động cụ thể của đại dịch COVID-19 đến thị trường chứng khoán Việt Nam. Các nghiên cứu định lượng lại không phân tích cụ thể lệnh đóng cửa của Chính phủ có tác động như thế nào đến thị trường chứng khoán Việt Nam. Các nghiên cứu nước ngoài, mẫu nghiên cứu lại không có Việt Nam, một quốc gia đã được công nhận là khống chế thành công dịch bệnh. Chính vì vậy, nghiên cứu này xem xét các hiệu ứng từ lệnh đóng cửa của Chính phủ có tác động như thế nào đến thị trường chứng khoán Việt Nam.

Phương pháp nghiên cứu và dữ liệu

Mô hình hồi quy VECM

Mô hình VECM(p):

Y = AY + AY + … + AY + u

Trong đó: Y là các chuỗi thời gian, A là các ma trận và uphần nhiễu

Có thể viết lại mô hình này như sau

Y – Y = (A + A +…+ A– I)Y – (A +…+ A)(Y – Y) – (A +…+ A) )(Y – Y)

-…- A(Y – Y) + u

Y = Y + CY + CY +…+ CY + u

Trong đó: = - (I – A – A-…-A); C = , i=1,2,…,p-1.

Mô hình chứa số hạng chính là phần hiệu chỉnh sai số ECM

Đặt : các cách kết hợp chuỗi không dừng trong yt thành một chuỗi dừng và EC là phần dư trong các cách kết hợp đó. Và EC cho biết trạng thái mất cân bằng ở kỳ t-1, khi đó α cho biết hệ số điều chỉnh của Δy khi có mất cân bằng xảy ra.

Mô tả biến của mô hình

Nghiên cứu này xem xét các tác động của đại dịch COVID-19 và lệnh phong toả trên toàn quốc đối với thị trường chứng khoán Việt Nam. Dữ liệu chứng khoán hàng ngày bắt đầu từ ngày 30 tháng 01 năm 2020, là ngày đầu tiên thị trường chứng khoán hoạt động sau Tết nguyên đán của Việt Nam. Ngày kết thúc của dữ liệu chứng khoán hàng ngày là ngày 30 tháng 06 năm 2020. Chỉ số VNIndex trên Sở giao dịch chứng khoán TPHCM và tổng số giá trị giao dịch hàng ngày được lấy từ trang web VietNam Index. Số trường hợp bị nhiễm Covid hàng ngày ở Việt Nam được lấy từ trang web của Bộ Y tế Việt Nam. Tổng cộng, có 160 quan sát trong nghiên cứu được mô tả trong Table 1.

Mô tả các biến của mô hình

|

Biến |

Mô tả |

Giá trị |

Đại diện |

|

CASE |

Số ca nhiễm Covid của Việt Nam hàng ngày |

Logarit |

Biến đại diện cho đại dịch Covid |

|

LOCKDOWN |

Lệnh phong toả toàn quốc của Chính phủ (nếu ngày có lệnh phong toả nhận giá trị 1, nếu ngày không có lệnh phong toả nhận giá trị 0) |

0 hoặc 1 |

Biến đại điện cho lệnh đóng cửa của Chính phủ |

|

TRAN |

Tổng số giá trị giao dịch chứng khoán hàng ngày |

Logarit |

Biến đại diện cho thị trường chứng khoán Việt Nam |

|

VNINDEX |

Chỉ số thể hiện sự biến động giá cổ phiếu tại Trung tâm Giao dịch Chứng khoán TP. HCM (HOSE) |

Logarit |

Biến đại diện cho thị trường chứng khoán Việt Nam |

Kết quả nghiên cứu và thảo luận

Các kiểm định của mô hình

Tính dừng của các chuỗi dữ liệu

Để kiểm định Y có dừng không, nghĩa là kiểm tra Y có là bước ngẫu nhiên hay không:

H: β = 1

H: β < 1

Với mức ý nghĩa α = 0,05, nếu chấp nhận H thì chuỗi thời gian là không dừng, nếu bác bỏ H thì chuỗi thời gian là dừng. Áp dụng phương pháp kiểm định nghiệm đơn vị để kiểm định tính dừng cho lần lượt các chuỗi dữ liệu CASE, LOCKDOWN, TRAN, VNINDEX.

Kết quả kiểm định nghiệm đơn vị cho thấy với mức ý nghĩa α = 0,05% thì chấp nhận giả thiết H về việc tồn tại nghiệm đơn vị nên các chuỗi CASE, LOCKDOWN, IBOR, LSBO, VNINDEX đều không dừng ở sai phân d = 0. Áp dụng phương pháp kiểm định nghiệm đơn vị để kiểm định tính dừng cho lần lượt các chuỗi CASE, LOCKDOWN, TRAN, VNINDEX ở sai phân bậc 1:

Kết quả kiểm định nghiệm đơn vị tại Table 2 cho thấy với mức ý nghĩa α = 0,05% thì đều bác bỏ giả thiết H về việc tồn tại nghiệm đơn vị nên các chuỗi CASE, LOCKDOWN, TRAN, VNINDEX dừng ở mức sai phân bậc 1. Như vậy, các chuỗi dữ liệu đã dừng cùng bậc sai phân.

Kiểm định nghiệm đơn vị sai phân bậc 1 (d=1)

|

Kiểm định nghiệm đơn vị |

Giá trị t |

Giá trị P* |

|

Giả thuyết: CASE có nghiệm đơn vị |

-8,629 |

0,000*** |

|

Giả thuyết: LOCKDOWN có nghiệm đơn vị |

-10,148 |

0,000*** |

|

Giả thuyết: TRAN có nghiệm đơn vị |

-9,372 |

0,000*** |

|

Giả thuyết: VNINDEX có nghiệm đơn vị |

-8,086 |

0,000*** |

Kiểm định đồng liên kết

Giả sử rằng Y là một véc tơ các biến số, Y được gọi là tích hợp bậc d nếu (1-L)Y = Y , Y là quá trình dừng.

(I-AL - AL -,,,- AL) Y = (A)Y = u

Y được gọi là tích hợp bậc d nếu có thể phân tích Φ thành:

(A)Y = (1-L)(L)Y = u,

Trong đó Ψ(L) là quá trình ổn định, khả nghịch:

(1-L) Y = Ψ(L) u = u ,

Nếu d = 1, ta có Y = (1-L)Y = (L) u = .

Giả sử rằng ta có m chuỗi Y i=1,2, .., m, cùng tích hợp bậc d, nếu tổ hợp tuyển tính của m biến này:

tích hợp bậc e < d, thì nói rằng các chuỗi Y đồng tích hợp bậc e. Bất kỳ tổ hợp tuyến tính nào giống như trên gọi là quan hệ đồng tích hợp.

Các chuỗi CASE, LOCKDOWN, TRAN, VNINDEX cùng dừng ở sai phân bậc 1: I(1). Sử dụng kiểm định Johansen để kiểm tra CASE, LOCKDOWN, TRAN, VNINDEX có đồng liên kết hay không.

Kiểm định đồng liên kết của các chuỗi

|

Giả thuyết |

Giá trị |

Giá trị | |||

|

Mức liên kết |

Giá trị riêng |

thống kê |

mức ý nghĩa 0,05 |

Giá trị P | |

|

None * |

0,268 |

48,024 |

47,856 |

0,048 | |

|

At most 1 |

0,114 |

16,090 |

29,797 |

0,705 | |

|

At most 2 |

0,033 |

3,743 |

15,494 |

0,923 | |

|

At most 3 |

0,002 |

0,274 |

3,841 |

0,600 |

Kết quả thu được từ kiểm định đồng liên kết tại Table 3 cho thấy CASE, LOCKDOWN, TRAN, VNINDEX có đồng liên kết, ở mức ý nghĩa α = 0,05, khi k =0 (None), p –value =0,048 < α nên bác bỏ giả thiết Ho: r=0 (không có đồng liên kết giữa các biến), khi k =1 (At most 1), p –value = 0,705 > α nên chấp nhận giả thiết Ho: r < = 1. Các chuỗi có 1 cách kết hợp đồng liên kết.

Kiểm định lựa chọn độ trễ tối ưu cho mô hình

Thông thường có thể sử dụng biểu đồ PACF của phương pháp BOX – JENKIN hoặc sử dụng các tiêu chí LogL, AIC, SC v.v… để xác định độ trễ tối ưu cho mô hình. Trong trường hợp này sẽ dùng các tiêu chí LR, FPE, AIC để xác định độ trễ tối ưu cho mô hình tại false. Mặc dù có nhiều tiêu chuẩn thông tin có thể được sử dụng để xác định độ trễ của mô hình. ghiên cứu này độ trễ của VECM thấp hơn một bậc so với độ trễ của VAR. Tương ứng, trong phân tích hiện tại, tác giả xác định độ trễ theo đề xuất của họ: p=1.

Lựa chọn độ trễ tối ưu của mô hình

|

Lựa chọn độ trễ tối ưu VECM Các biến nội sinh: CASES LOCKDOWN TRAN VNINDEX Mẫu: 1 107 Các quan sát bao gồm: 107 | ||||||

|

Lag |

LogL |

LR |

FPE |

AIC |

SC |

HQ |

|

0 |

375,747 |

NA |

6,94e-09 |

-7,434 |

-7,330* |

-7,392* |

|

1 |

394,820 |

36,237* |

6,53e-09* |

-7,496* |

-6,975 |

-7,285 |

|

2 |

406,809 |

21,819 |

7,08e-09 |

-7,416 |

-6,478 |

-7,036 |

|

3 |

419,808 |

22,618 |

7,55e-09 |

-7,356 |

-6,001 |

-6,807 |

|

4 |

428,071 |

13,717 |

8,88e-09 |

-7,201 |

-5,429 |

-6,484 |

|

5 |

439,246 |

17,655 |

9,90e-09 |

-7,104 |

-4,916 |

-6,219 |

|

6 |

454,097 |

22,277 |

1,03e-08 |

-7,081 |

-4,476 |

-6,027 |

|

* cho biết độ trễ được chọn theo các tiêu chí | ||||||

Kiểm định tính ổn định của mô hình

Để kiểm định tính ổn định của mô hình VECM sử dụng vòng tròn nghiệm đơn vị để xem xét các nghiệm hay các giá trị riêng đều nhỏ hơn 1 hoặc đều nằm trong vòng tròn đơn vị thì mô hình VECM đạt được tính ổn định tại Figure 1.

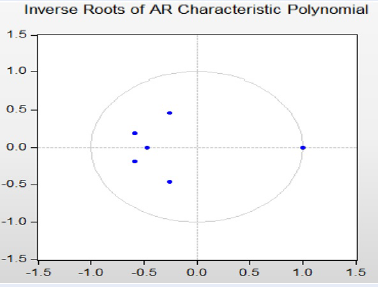

Vòng tròn nghiệm đơn vị (Nguồn: Tổng hợp từ các kết quả hồi quy)

Kết quả cho thấy các nghiệm đều nhỏ hơn hoặc bằng 1 hoặc đều nằm trong vòng tròn đơn vị nên mô hình VECM có tính ổn định.

Như vậy, các kiểm định cho thấy các chuỗi dừng ở cùng bậc sai phân, kiểm định đồng liên kết có 1 đồng liên kết, điều này đảm bảo cho việc lựa chọn mô hình VECM là hợp lý. Với độ trễ thích hợp được lựa chọn là 1 đồng thời mô hình VECM được đảm bảo là ổn định, thích hợp để hồi quy. Từ đó, tác giả tiến hành phân tích phân rã phương sai và các chức năng phản ứng xung là cơ sở cho các kết luận.

Kết quả của mô hình và thảo luận

Sau khi tiến hành các kiểm định mô hình VECM, kết quả mô hình hồi quy VECM thu được tại Table 5 cụ thể như sau:

Các chuỗi CASE, LOCKDOWN, TRAN, VNINDEX dừng ở I(1) và có đồng liên kết. Phương trình đồng liên kết thể hiện quan hệ giữa các biến trong dài hạn có dạng:

u = CASE + 1.511LOCKDOWN + 0.330TRAN + 11.128VNINDEX– 31.217

Kết hợp giữa các chuỗi không dừng thành một chuỗi dừng, và ECt-1 là phần dư trong cách kết hợp đó. ECt-1 = α cho biết trạng thái mất cân bằng ở kỳ t-1, α chính là hệ số điều chỉnh khi có sự mất cân bằng xảy ra trong ngắn hạn.

ECt-1 = -31.217, cho thấy nếu mất cân bằng kỳ trước 1 đơn vị, tại kỳ thứ nhất thì biến phụ thuộc sẽ điều chỉnh cùng chiều với trạng thái cân bằng 31.217%. Như vậy, mất tổng hơn 3 kỳ để khôi phục trạng thái cân bằng.

Mô hình VECM

|

Mô hình hiệu chỉnh sai số | ||||

|

Mẫu (đã điều chỉnh): 4 107 | ||||

|

Số quan sát: 104 sau điều chỉnh | ||||

|

Hệ số hiệu chỉnh Eq: CointEq1 | ||||

|

D(CASES(-1)) 1,000 | ||||

|

D(LOCKDOWN(-1)) -6,067 | ||||

|

-6,766 | ||||

|

[-0,896] | ||||

|

D(TRANS(-1)) -60,534 | ||||

|

-5,396 | ||||

|

[-11,217] | ||||

|

D(VNINDEX(-1)) 4,712 | ||||

|

-46,760 | ||||

|

[ 0,100] | ||||

|

10 -0,347 | ||||

|

Error Correction: D(CASES,2). D(LOCKDO D(TRANS,2) D(VNINDEX,2) | ||||

|

CointEq1 |

0,003 |

0,001 |

0,028 |

-0,000 |

|

(0,001) |

(0,002) |

(0,002) |

(0,000) | |

|

[ 1,667] |

[ 0,673] |

[ 10,943] |

[-0,725] | |

|

D(CASES(-1),2) |

-0,767 |

0,061 |

0,012 |

-0,047 |

|

(0,102) |

(0,122) |

(0,141) |

(0,013) | |

|

[-7,464] |

[ 0,498] |

[ 0,090] |

[-3,453] | |

|

D(LOCKDOWN(-1),2) |

-0,073 |

-0,485 |

0,183 |

-0,009 |

|

(0,073) |

(0,087) |

(0,100) |

(0,009) | |

|

[-1,009] |

[-5,554] |

[ 1,820] |

[-1,018] | |

|

D(TRANS(-1),2) |

0,136 |

-0,013 |

0,271 |

0,001 |

|

(0,070) |

(0,084) |

(0,097) |

(0,009) | |

|

[ 1,935] |

[-0,161] |

[ 2,798] |

[ 0,157] | |

|

D(VNINDEX(-1),2) |

1,420 |

-0,162 |

0,677 |

-0,407 |

|

(0,636) |

(0,761) |

(0,878) |

(0,085) | |

|

[ 2,231] |

[-0,213] |

[ 0,771] |

[-4,767] | |

|

C -0,007 0,000 0,003 -0,000 | ||||

|

(0,014) |

(0,017) |

(0,019) |

(0,001) | |

|

[-0,530] |

[ 0,035] |

[ 0,180] |

[-0,407] | |

Hàm phản ứng xung

Hàm phản ứng xung (Nguồn: Tổng hợp từ các kết quả hồi quy)

Các chức năng phân rã phương sai và các chức năng phản ứng xung sẽ được thực hiện tại Figure 2 nhằm xem xét mối quan hệ nhân quả giữa các yếu tố khi Chính phủ thực hiện lệnh đóng cửa do số ca bệnh Covid tăng lên và các yếu tố trên thị trường chứng khoán của Việt Nam. Các chức năng này giúp phân tích được những ảnh hưởng trực tiếp và gián tiếp từ cú sốc yếu tố này tác động đến các yếu tố kia. Nhờ đó cho phép chúng ta đánh giá đầy đủ mối liên kết động của chúng. Tác giả sử dụng hệ số nhân tố Cholesky theo gợi ý của Sims (1980) để xác định những cú sốc trong hệ thống38.

Các cú sốc biến động gia tăng số ca nhiễm bệnh không có tác động nhiều đến tổng số giao dịch trên thị trường chứng khoán. Tuy nhiên, sự biến động của số ca nhiễm ban đầu gây ra phản ứng với Chỉ số VNIndex trên Sở giao dịch chứng khoán TPHCM và kể từ kỳ thứ 2 thì chỉ số VNINDEX của thị trường chứng khoán phản ứng nghịch chiều với sự biến động của số ca nhiễm Covid. Điều này, được lý giải do khi số ca nhiễm gia tăng ở giai đoạn đầu đã làm tê liệt nền kinh tế, tuy nhiên các hoạt động của nền kinh tế đã tìm cách thích nghi trong tình hình đại dịch Covid kéo dài, thị trường chứng khoán vẫn diễn ra bình thường và do các nhà đầu tư chủ yếu giao dịch bằng hình thức trực tuyến nên giá trị giao dịch không bị tác động nhiều. Ngược lại, khi số ca nhiễm biến động thì ở các giai đoạn đầu thị trường chứng khoán vẫn chưa chịu những ảnh hưởng tiêu cực ngay lập tức. Nhưng kể từ kỳ thứ 2 thì khi số ca nhiễm gia tăng gây nên những phản ứng tiêu cực đối với thị trường chứng khoán thông qua chỉ số VNINDEX giảm.

Khi số ca nhiễm Covid gia tăng thì Chính phủ sẽ thực hiện lệnh phong toả toàn quốc để ngăn chặn tình trạng lây lan của dịch bệnh. Lệnh phong toả gây nên những hiệu ứng tiêu cực hoàn toàn đối với giá trị giao dịch trên thị trường. Khi Chính phủ thực hiện lệnh phong toả toàn quốc sẽ chưa gây ra những tác động ngay lập tức cho thị trường chứng khoán, nhưng kể từ kỳ thứ 2,5 thì lệnh phong toả toàn quốc đã gây nên những tác động không mong muốn của thị trường chứng khoán.

Do đóng cửa, lĩnh vực sản xuất ở Việt Nam bị đóng cửa, thu nhập khả dụng trong nền kinh tế sẽ giảm, kéo theo đó là tổng cầu giảm và chênh lệch giữa tổng cầu và tổng cung tăng cao, có khả năng lớn là nền kinh tế Việt Nam có thể bị đẩy đến tình trạng suy thoái hậu của tình trạng đóng cửa. Dẫn tới những hiệu ứng không tốt của lệnh đóng cửa đối với thị trường chứng khoán của Việt Nam.

Phân rã phương sai

Phân rã phương sai của CASE, LOCKDOWN, TRAN, VNINDEX

|

Phân rã phương sai D(TRANS): | |||||

|

Kỳ |

S.E. |

D(CASES) |

D(LOCK) |

D(TRANS) |

D(VNINDEX) |

|

1 |

0,199 |

0,710 |

0,218 |

99,070 |

0,000 |

|

2 |

0,220 |

0,588 |

0,187 |

98,724 |

0,499 |

|

3 |

0,223 |

0,714 |

2,581 |

96,016 |

0,687 |

|

4 |

0,226 |

1,039 |

2,554 |

95,707 |

0,698 |

|

5 |

0,227 |

1,118 |

3,094 |

95,061 |

0,724 |

|

6 |

0,227 |

1,164 |

3,315 |

94,790 |

0,729 |

|

7 |

0,228 |

1,160 |

3,566 |

94,525 |

0,746 |

|

8 |

0,228 |

1,164 |

3,788 |

94,300 |

0,745 |

|

9 |

0,228 |

1,162 |

4,064 |

94,023 |

0,748 |

|

10 |

0,229 |

1,163 |

4,294 |

93,792 |

0,749 |

|

Phân rã phương sai D(VNINDEX): | |||||

|

Kỳ |

S.E. |

CASES |

BOR |

LOCKDOWN. |

LSBO |

|

VNINDEX | |||||

|

1 |

0,019 |

0,032 |

0,469 |

2,457 |

97,040 |

|

2 |

0,023 |

7,358 |

0,382 |

4,960 |

87,298 |

|

3 |

0,027 |

5,759 |

0,712 |

4,775 |

88,752 |

|

4 |

0,031 |

7,149 |

0,565 |

5,138 |

87,147 |

|

5 |

0,034 |

6,132 |

0,626 |

5,208 |

88,032 |

|

6 |

0,037 |

6,046 |

0,526 |

5,394 |

88,032 |

|

7 |

0,039 |

5,544 |

0,514 |

5,450 |

88,490 |

|

8 |

0,042 |

5,302 |

0,462 |

5,532 |

88,701 |

|

9 |

0,044 |

5,045 |

0,440 |

5,590 |

88,924 |

|

10 |

0,046 |

4,846 |

0,412 |

5,633 |

89,108 |

Phân rã phương sai của sai số khi dự báo các biến trong mô hình VECM tại Table 6 nhằm phân tách phần đóng góp của các chuỗi thời gian khác cũng như của chính chuỗi thời gian đó trong phương sai của sai số dự báo. Các kết quả phân rã phương sai phù hợp với kết quả hàm phản ứng xung và quan trọng hơn nữa là xác định tầm quan trọng của các yếu tố dịch bệnh và lệnh đóng cửa đối với thị trường chứng khoán Việt Nam. Mặc dù phần sai số dự báo trong giá trị giao dịch trên thị trường chứng khoán do lệnh phong toả toàn quốc được thực hiện là khoảng hơn 4 % nhưng nó được duy trì qua các kỳ tiếp theo và kéo dài sau đó, không có dấu hiệu tắt dần. Biến động của Chỉ số VNIndex trên Sở giao dịch chứng khoán TPHCM được ghi nhận rõ nét hơn là trên 7% khi số ca nhiễm gia tăng từ kỳ thứ 2.

Như vậy, COVID-19 và việc cách ly toàn xã hội có thể có ảnh hưởng bất lợi đối với nền kinh tế Việt Nam theo chiều hướng những hạn chế thị trường hàng hoá: nhu cầu toàn cầu yếu hơn, gián đoạn chuỗi cung ứng, giá hàng hóa giảm, giảm chi tiêu tiêu dùng, đóng cửa nhà máy lan toả đến những rủi ro và các cú sốc của thị trường tài chính mà cụ thể là thị trường chứng khoán. Các hệ luỵ này tác động trực tiếp đến thị trường tài chính của Việt Nam thông qua hoạt động giao dịch và chỉ số vốn hoá trên thị trường chứng khoán đã được phân tích thông qua các kết quả phân rã phương sai và phản ứng xung của mô hình VECM.

Kết luận

Nghiên cứu này xem xét ảnh hưởng của COVID-19 trong thời gian trước khi thực hiện lệnh phong toả và sau khi thực hiện lệnh phỏng toả đối với thị trường chứng khoán của Việt Nam từ ngày 30 tháng 01 đến ngày 30 tháng 6 năm 2020. Sử dụng mô hình hồi quy dữ liệu thời gian VECM, nghiên cứu này xác nhận rằng lệnh đóng cửa và số ca bệnh Covid tăng lên có những tác động lớn đối với thị trường chứng khoán Việt Nam, cụ thể là hoạt động giao dịch trên thị trường và Chỉ số VNIndex trên Sở giao dịch chứng khoán TPHCM của thị trường chứng khoán. Nói cách khác, đại dịch COVID-19 và lệnh phong toả đã ảnh hưởng tiêu cực đến thị trường chứng khoán Việt Nam.

Khu vực sản xuất và dịch vụ đã đột ngột dừng lại và làm gián đoạn chuỗi cung ứng trong nước. Khi doanh thu của các công ty giảm, lao động hợp đồng và lao động làm công ăn lương hàng ngày sẽ rơi vào tình trạng bị sa thải. Tác động của tất cả những điều này sẽ khác nhau tùy theo lĩnh vực, nhưng dịch vụ sẽ bị ảnh hưởng đặc biệt nghiêm trọng và có nguy cơ lâu dài trong cả lĩnh vực công nghiệp và dịch vụ nếu khủng hoảng kéo dài. Khi khu vực hộ gia đình được yêu cầu ở trong nhà, tổng chi tiêu sẽ giảm, tạo ra một sự xáo trộn cho dòng thu nhập luân chuyển trong nền kinh tế. Với các chuyến bay bị ngừng hoạt động, thị thực bị hủy bỏ, thương tiện giao thông bị đình chỉ, các khách sạn trống, trung tâm mua sắm, khu phức hợp và nhà hàng đóng cửa, các doanh nghiệp ở Việt Nam có doanh thu đang ở mức thấp nhất mọi thời kỳ. Những hạn chế của lệnh phong toả đã khiến ngành dịch vụ bị ảnh hưởng xấu. Khối lượng kinh doanh giảm và việc sử dụng các nguồn tài chính dưới mức tối ưu sẽ dẫn đến gây thiệt hại cho các công ty. Tất cả điều này có thể dẫn đến việc giá cổ phiếu của các doanh nghiệp trên thị trường chứng khoán sụt giảm nghiêm trọng.

Mối quan hệ giữa lệnh đóng cửa và lợi nhuận chứng khoán ở Việt Nam không chỉ xuất phát từ chính việc khóa tài khoản nhà đầu tư mà còn từ sự tin tưởng của các nhà đầu tư vào phản ứng của Chính phủ đối với đại dịch. Nếu các nhà đầu tư tiếp tục lo lắng và sợ hãi về tương lai, việc khóa cửa sẽ khiến hiệu suất cổ phiếu xấu đi (Eleftheriou và Patsoulis, 2020). Do đó, để giúp thị trường chứng khoán vượt qua khủng hoảng và phục hồi bền vững, các Chính phủ cần chủ động kiềm chế sự bùng phát của virus để nâng cao niềm tin của nhà đầu tư.

Kết quả thực nghiệm của chúng tôi hỗ trợ cho nghiên cứu của Goodell (2020) nêu bật những tác động tiêu cực của COVID-19 và lệnh phong toả đối với lĩnh vực tài chính. Do nguy cơ gia tăng nợ xấu cao và việc rút tiền quy mô lớn bất thường có thể gây ra khủng hoảng doanh nghiệp hoặc thậm chí phá sản, cổ phiếu của các công ty tài chính là một trong những giấy tờ có giá bị ảnh hưởng nghiêm trọng nhất trên thị trường chứng khoán trong thời kỳ đại dịch. Nghiên cứu chỉ mới xem xét tác động của lệnh đóng cửa khi xảy ra đại dịch COVID-19 đối với thị trường chứng khoán. Nghiên cứu cần mở rộng hiệu ứng của thị trường chứng khoán đối với an ninh tài chính tiền tệ đối với các nghiên cứu trong tương lai.

DANH MỤC CÁC TỪ VIẾT TẮT

VECM: Vector Error Correction Model - Mô hình Vector hiệu chỉnh sai số

COVID-19: Corona Virus Disease 2019 - Bệnh vi-rút corona 2019

XUNG ĐỘT LỢI ÍCH

Tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong công bố bài báo.

ĐÓNG GÓP CỦA CÁC TÁC GIẢ

Tác giả chịu trách nhiệm toàn bộ nội dung bài viết.