Benefits of EVIPA for Vietnam: Perspective from national competitiveness

- The University of Social Sciences and Humanities (USSH), VNUHCM, Vietnam

Abstract

This discussion paper aims to present the view on the possibility of benefits that Vietnam receives from the Vietnam - European Union Investment Protection Agreement (EVIPA). The paper opens by sketching an optimistic expectation of the benefits of EVIPA from recounting statements by experts and country administrators in the mainstream news. Next, the paper reflects the current situation of foreign direct investment (FDI) flows between the two sides through archived data; at the same time, it provides arguments to explain why FDI flows have not been able to increase significantly after EVIPA. However, attracting FDI is only a premise, benefiting from FDI is the key point. Using the World Economic Forum's Global Competitiveness Index data in 2019 to compare the national competitiveness of Vietnam and 27 EU member states, the paper points out that Vietnam's national competitiveness is both low and the distance is too far from the EU. With too few FDI flows plus low national competitiveness, it is difficult for Vietnam to enjoy as many benefits from EVIPA as expected. The article emphasizes the awareness of the importance of enhancing national competitiveness in order to enhance absorption capacity, thus, Vietnam can benefit from EVIPA.

Giới thiệu

Ngày 30 tháng 6 năm 2019, đại diện lãnh đạo Việt Nam và Liên minh châu Âu (European Union, EU)

Trong buổi lễ ký kết, Thủ tướng Nguyễn Xuân Phúc

Tuy nhiên, việc ký kết hai Hiệp định này (cũng như các hiệp định khác), hay nói riêng EVIPA và thu hút FDI nói chung, thì mục đích cuối cùng là Việt Nam hưởng được những lợi ích mà các khách thể này đem đến. Bài viết này muốn làm sáng tỏ các vấn đề sau: (1) EVIPA phải là hai chiều của dòng đầu tư, không thể chỉ là một chiều (mong đợi) từ EU đến Việt Nam; (2) Sự gia tăng (mong đợi) của dòng FDI giữa hai bên không chỉ do cú hích của Hiệp định mà do sự lựa chọn dựa trên lợi ích của doanh nghiệp; (3) Lợi ích (mong đợi) của Việt Nam từ EVIPA phụ thuộc vào năng lực cạnh tranh quốc gia, đặc biệt là Thể chế và Năng lực đổi mới sáng tạo.

Phương pháp nghiên cứu

Bài viết này sử dụng phương pháp hỗn hợp định tính và định lượng; trong đó, mỗi phương pháp tiếp cận sẽ tương thích với từng vấn đề nghiên cứu nêu trên.

Phân tích diễn ngôn (Discourse Analysis) là nghiên cứu và phân tích việc sử dụng ngôn ngữ phản ánh các thực tiễn xã hội, cá nhân và thể chế giúp cho việc hiểu các hiện tượng theo một cách cụ thể 4. Trong bài viết này, diễn ngôn của các nhà quản trị đất nước được sử dụng nhằm phản ánh tư duy của các nhà lãnh đạo về các vấn đề liên quan đến EVIPA như thu hút FDI, thực thi Hiệp định, và nhất lợi ích của EVIPA mà Việt Nam nhận được.

Dữ liệu lưu trữ (Archival Data Analysis) được sử dụng cho minh họa và phân tích sự phát triển của khách thể trong một giai đoạn nào đó. Trong bài viết này, dữ liệu lưu trữ được sử dụng nhằm phản ảnh dòng chảy FDI giữa Việt Nam và EU và ngược lại; cũng như so sánh khả năng cạnh tranh quốc gia của hai Bên. Nguồn cung cấp dữ liệu bao gồm: Tổng cục Thống kê Việt Nam (số liệu liên quan đến FDI ra và vào Việt Nam), Ngân hàng thế giới (World Bank database, số liệu liên quan đến dòng FDI của Việt Nam và EU so với thế giới), và Diễn đàn kinh tế thế giới (chỉ số năng lực cạnh tranh quốc gia).

Kết quả và Thảo luận

EVIPA: Phải là dòng đầu tư hai chiều

Bên cạnh những mong đợi về lợi ích, những thách thức của quá trình thực thi Hiệp định cũng được các chuyên gia đặt ra. Các yếu tố được nhiều chuyên gia đề cập nhất là thể chế, hệ thống kết cấu hạ tầng, trình độ công nghệ, nguồn nhân lực, năng lực và sức cạnh tranh của doanh nghiệp. Phát biểu tại lễ ký kết Hiệp định, Bộ trưởng Bộ Kế hoạch và Đầu tư đã chỉ rõ thể chế, chính sách, cơ chế quản lý; hệ thống kết cấu hạ tầng, trình độ công nghệ và nguồn nhân lực; năng lực và sức cạnh tranh của các doanh nghiệp Việt Nam là những thách thức trong quá trình thực thi Hiệp định 5. Bà Nguyễn Thị Hương, Tổng cục trưởng Tổng cục Thống kê đề cập đến tính công khai, minh bạch, tính nhất quán, đồng bộ, công bằng, ổn định, dễ dự báo về thể chế, chính sách và luật pháp; thực thi pháp luật; và thủ tục hành chính công trong thu hút các dự án có chất lượng 6. Trong khi đó, Giám đốc quốc gia Ngân hàng Thế giới tại Việt Nam, ông Ousmane Dione nhận định năng lực cạnh tranh và sức chịu đựng áp lực cạnh tranh của doanh nghiệp Việt Nam, truy gốc xuất xứ hàng hóa trong các chuỗi giá trị, và nhất là giảm nguồn thu do giảm thuế là những thách thức mà Việt Nam cần phải quan tâm7.

Về bản chất, EVIPA được xem là khơi thông dòng đầu tư từ Việt Nam đến EU và từ EU đến Việt Nam, nhưng gần như các nhận định xoay quanh dòng đầu tư từ EU vào Việt Nam cùng với lợi ích của nó. Bên cạnh đó, các thách thức tập trung vào quá trình thực thi Hiệp định hơn là chỉ ra những điểm yếu khiến Việt Nam chưa thể nhận được lợi ích từ EVIPA. Hơn nữa, những lợi ích mong đợi từ EVIPA là không đương nhiên mà Việt Nam nhận được. Việt Nam cần phải có những năng lực để tiếp nhận, chuyển giao và hấp thụ. Năng lực đó thể hiện thông qua trình độ phát triển nhất định về năng lực của doanh nghiệp nội địa, nguồn nhân lực, cơ sở hạ tầng, hệ thống tài chính, trình độ công nghệ và thể chế8. Thách thức để thực thi Hiệp định rất khác với thách thức để hấp thụ lợi ích từ Hiệp định. Mục đích cuối cùng cho việc ký kết Hiệp định chính là lợi ích mà Việt Nam thực sự nhận được.

Gia tăng dòng FDI sau EVIPA: Phụ thuộc vào năng lực doanh nghiệp và độ hấp dẫn của thị trường

Về khối lượng và địa điểm đầu tư, dòng đầu tư trực tiếp ra nước ngoài (OFDI – outward foreign direct investment) của Việt Nam rất nhỏ. Tính đến ngày 31/12/2020, lũy kế các dự án còn hiệu lực là 1779 với 23.921,6 triệu đôla Mỹ

Về phía EU, với sự sụt giảm vốn đầu tư từ nhiều quốc gia, dòng OFDI ròng

Về lĩnh vực đầu tư, do dòng đầu tư của Việt Nam vào EU rất nhỏ, nên không có nhiều thông tin. Đơn cử tại Đức, các dự án của doanh nghiệp Việt Nam đầu tư vào lĩnh vực tài chính – ngân hàng, tin học, nhà hàng, khách sạn. Nhìn chung, Việt Nam đầu tư ra nước ngoài chủ yếu vào Khai khoáng (36,94%), Nông nghiệp, lâm nghiệp và thủy sản (15,14%), Thông tin và truyền thông (12,41%)8. Trong khi đó, các dự án đầu tư (của thế giới nói chung) vào EU chủ yếu ở các lĩnh vực Hoạt động tài chính & bảo hiểm (Financial & insurance activities) và Hoạt động chuyên môn, khoa học & kỹ thuật (Professional, scientific & technical activities)9. Đây là một sự khác biệt rất lớn trong lĩnh vực đầu tư giữa doanh nghiệp Việt Nam và thế giới khi đầu tư vào EU. Ở chiều ngược lại, EU đầu tư ra nước ngoài chủ yếu vào Hoạt động tài chính & bảo hiểm, Chế tạo (Manufacturing) và Khai thác khoáng sản (Mining and quarrying)9. Tại Việt Nam, các dự án đầu tư đa phần đến từ Hà Lan, Pháp, Luxembourg, Đức, Thụy Sỹ tập trung đầu tư vào công nghiệp chế biến; công nghiệp chế tạo; sản xuất phân phối điện; và bất động sản8. Trên tổng thể, có một sự tương đồng trong lĩnh vực đầu tư giữa các nhà đầu tư EU và các nhà đầu tư thế giới đầu tư vào EU.

Sự khác biệt trong lĩnh vực đầu tư, ngoài mục đích đầu tư của doanh nghiệp, còn do chính năng lực của doanh nghiệp và trình độ phát triển khoa học kỹ thuật của quốc gia đó. Một trong những tiêu chí thường được sử dụng để đo lường trình độ phát triển công nghệ là tỷ lệ dành cho nghiên cứu và phát triển (R&D) tính trên GDP của quốc gia (%GDP). Tỷ lệ này ở Việt Nam trong khoảng 0,52%, chỉ nhỉnh hơn quốc gia thấp nhất trong khối EU là Romanie (0,50%). Top những quốc gia có tỷ lệ R&D trên 3% là Áo (3,17%), Đức (3,13%) và Đan Mạch (3,03%)8.

Từ những số liệu trên cho thấy sự chênh lệch quá lớn giữa năng lực của các nhà đầu tư cũng như sự khác biệt trong lựa chọn thị trường đầu tư của hai bên Việt Nam và EU. Dòng OFDI của Việt Nam rất bé nhỏ (0,04% của thế giới), càng bé nhỏ hơn khi đầu tư vào EU (chỉ 1,38% của tổng vốn đầu tư tích lũy). Dòng OFDI hàng năm của EU rất lớn (khoảng 35% của thế giới), nhưng chỉ dành cho Việt Nam một khoản cực nhỏ (6,24% tính trên tổng vốn FDI tích lũy vào Việt Nam). Các doanh nghiệp EU có thế mạnh về Hoạt động tài chính & bảo hiểm; Chế tạo; và Khai thác khoáng sản đầu tư tỷ lệ lớn vào thị trường nội khối châu Âu, Hoa Kỳ, Hongkong, Trung Quốc, Brazil. Các doanh nghiệp Việt Nam tập trung vào Khai khoáng; Nông nghiệp, lâm nghiệp và thủy sản; và Thông tin và truyền thông tại các thị trường gần và truyền thống như Lào, Nga, Campuchia, Myanmar, Hoa Kỳ.

Việt Nam mong muốn được tiếp nhận dòng đầu tư chất lượng, đi kèm với vốn là công nghệ và kỹ năng quản trị. Tuy nhiên, cho dù Hiệp định này có hiệu lực, thì không đồng nghĩa các doanh nghiệp EU ồ ạt đầu tư vào Việt Nam và ngược lại. Các doanh nghiệp vẫn sẽ cân nhắc đầu tư ở những nơi mang lại lợi ích kinh tế, môi trường chính trị xã hội hội ổn định, điều kiện kinh doanh không chỉ thuận lợi mà còn được cộng hưởng để giảm chi phí và thời gian như cơ sở hạ tầng, chất lượng lao động, trình độ phát triển của công nghệ, nguồn nguyên nhiện vật liệu sẵn có, thị trường truyền thống, thân thuộc và nhất là trình độ quản trị của chính quyền sở tại đối với các quốc gia đang phát triển như Việt Nam9.

Năng lực về vốn và trình độ công nghệ của đa số doanh nghiệp Việt Nam có hạn chế như các nhận định đã nêu; như vậy, liệu doanh nghiệp Việt Nam có chọn sân chơi mà ở đó họ biết họ không đủ năng lực để cạnh tranh hay không. Điều này cho thấy, dòng đầu tư từ Việt Nam đến EU chắc chắn chưa thể mạnh mẽ trong hiện tại và tương lai gần. Điều này cũng có nghĩa, Việt Nam chưa thể hưởng lợi từ EVIPA khi đặt trong kỳ vọng này. Mặc khác, nếu dòng FDI từ EU vào Việt Nam không tăng hay nói cách khác nếu có ít doanh nghiệp EU chọn Việt Nam làm điểm đến đầu tư thì Việt Nam không nhận được nhiều đầu tư; một khi không nhận được dòng đầu tư, thì Việt Nam sẽ không nhận được lợi ích từ EVIPA như mong đợi.

Hưởng lợi từ EVIPA: Tùy thuộc vào năng lực cạnh tranh quốc gia

Porter (1990) đã nêu vấn đề vì sao có quốc gia thành công trong giao thương quốc tế còn một số quốc gia khác thì không. Câu trả lời là dựa vào năng lực cạnh tranh quốc gia, trong đó tập trung vào các ngành hoặc phân khúc ngành cụ thể (ví dụ ngành sản xuất đồng hồ, phân khúc cụ thể như chất liệu, tính năng sử dụng, đối tượng sử dụng). Năng lực cạnh tranh là một khái niệm đa góc nhìn và vì vậy không có một khái niệm đơn nhất. Nếu nhìn khả năng cạnh tranh dưới góc độ năng suất – năng suất của lao động, năng suất của doanh nghiệp, thì năng lực cạnh tranh quốc gia là tạo ra của cải vật chất với sản lượng, chất lượng và hiệu quả sử dụng tốt hơn, quyết định đến mức sống và chất lượng sống của người dân. Để tăng trưởng năng suất bền vững đòi hỏi nền kinh tế của quốc gia phải liên tục nâng cao khả năng cạnh tranh thông qua nâng cao chất lượng sản phẩm, cải tiến công nghệ, cải tiến tính năng và hiệu quả sử dụng sản phẩm10.

Cũng theo Porter, tham gia vào các hoạt động kinh tế quốc tế, năng lực cạnh tranh quốc gia có thể được cải thiện hoặc bị đe dọa. Năng lực cạnh tranh quốc gia được nâng cao một khi quốc gia chuyên môn hóa được ngành hoặc phân khúc ngành mà các công ty của quốc gia có năng suất cao hơn. Ngược lại, nếu năng suất của ngành hoặc phân khúc ngành thấp hơn đối thủ cạnh tranh thì sẽ bị mất khả năng cạnh tranh. Hậu quả là ảnh hưởng đến mức sống của người dân. Tiếp nhận FDI hay thực hiện đầu tư ra nước ngoài chính là tham gia vào hoạt động kinh tế quốc tế. Như vậy, năng lực cạnh tranh quốc gia sẽ tác động đến khả năng hưởng lợi của quốc gia. Hiệu quả của dòng FDI đã được chứng minh phụ thuộc vào năng lực hấp thụ của quốc gia tiếp nhận đầu tư. Trong khi đó, cả năng lực hấp dẫn, năng lực hấp thụ FDI và năng lực cạnh tranh quốc gia có mối quan hệ tương hỗ đồng thời với trình độ phát triển kinh tế của quốc gia 11. Điều này có nghĩa, một năng lực cạnh tranh quốc gia cao kéo theo năng lực hấp thụ cao và ngược lại. Nói cách khác, nếu năng lực cạnh tranh của Việt Nam thấp thì Việt Nam/ người dân Việt Nam không nhận được nhiều lợi ích trong các hoạt động đầu tư quốc tế này.

Diễn đàn kinh tế thế giới (WEF - Wold Economic Forum) đã thực hiện khảo sát năng lực cạnh tranh quốc gia (GCI - Global Competitiveness Index) từ năm 2004 đến nay. GCI phản ảnh “nền tảng kinh tế vi mô và vĩ mô của năng lực cạnh tranh quốc gia. Năng lực cạnh tranh là tập hợp các thể chế, chính sách và các yếu tố quyết định mức năng suất của một quốc gia”

Bài viết này sử dụng số liệu

Dựa trên thống kê này cho thấy năng lực cạnh tranh của Việt Nam vừa rất thấp vừa có một khoảng cách quá cách biệt với các quốc gia EU. Tính trong năm 2019, Việt Nam xếp hạng 67 với 61,5/100 điểm so với top các quốc gia EU - đang đầu tư vào Việt Nam - đều có thứ hạng từ cao đến rất cao như Hà Lan (hạng 4; 82,4 điểm), Đức (hạng 7; 81,8 điểm), Pháp (15, 78,8 điểm) và Luxembourg (18; 77 điểm). So với các quốc gia ASEAN, Việt Nam xếp sau Singapore (hạng 1; 84,8 điểm), Malaysia (hạng 27; 74,6 điểm), Thái Lan (hạng 40; 68,1 điểm), Indonesia (hạng 50; 64,6 điểm), Brunei (hạng 56; 62,8 điểm) và Phillipines (hạng 64; 61,9 điểm).

Với năng lực cạnh tranh của Việt Nam quá thấp so với đối tác thì, xin nhắc lại, Việt Nam/ người dân Việt Nam không nhận được nhiều lợi ích từ EVIPA như mong đợi.

Thách thức để hưởng lợi từ EVIPA: Gọi đúng tên của Năng lực sáng tạo và Thể chế

Figure 1 bên dưới biểu thị năng lực cạnh tranh của Việt Nam trong năm 2019.

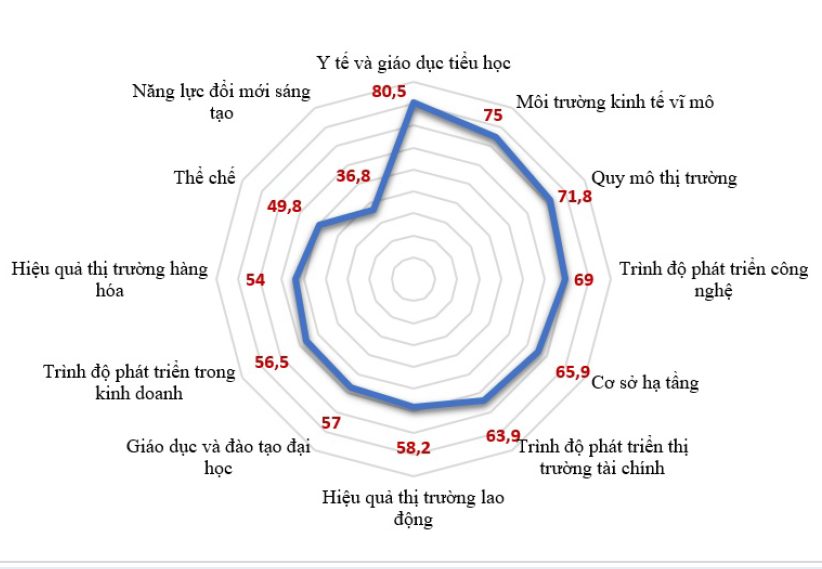

Trong đó, ba tiêu chí có điểm từ tốt đến khá là Y tế và giáo dục tiểu học (80,5 điểm) khi mà phổ cập giáo dục của Việt Nam đã lên đến trung học cơ sở và chính sách y tế chăm lo cho cộng đồng với “chỉ số bao phủ chăm sóc sức khỏe toàn dân là 73, cao hơn trung bình khu vực và trung bình thế giới, trong đó 87% dân số có bảo hiểm y tế”

Nhóm ba tiêu chí đạt trung bình cao trong khoảng 60 điểm bao gồm Trình độ phát triển công nghệ (69 điểm) vốn chủ yếu nhờ vào trình độ công nghệ của một số dự án đầu tư FDI khi mà “trình độ khoa học công nghệ của Việt Nam còn có khoảng cách khá xa so với các quốc gia dẫn đầu khu vực Đông Nam Á”

Nhóm bốn tiêu chí có điểm trung bình thấp trong khoảng 50 điểm thuộc về Hiệu quả thị trường lao động (58,2 điểm) khi mà năng suất lao động Việt Nam bị tụt hậu 10 năm so với Thái Lan, 40 năm so với Malaysia và 60 năm so với Nhật Bản17; Giáo dục và đào tạo đại học (57 điểm) Việt Nam có 1.672.881 sinh viên tại các trường đại học, chiếm tỷ lệ 1,74% dân số8, Trình độ phát triển trong kinh doanh (56,5 điểm) được đánh giá thấp về số lượng và yếu về chất lượng “nhiều doanh nghiệp nhà nước hiệu quả sản xuất, kinh doanh thấp, cơ chế quản trị lạc hậu; phần lớn doanh nghiệp tư nhân có quy mô nhỏ, trình độ công nghệ thấp, năng lực tài chính và quản trị yếu; nhiều doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) công nghệ trung bình, chủ yếu gia công, lắp ráp, thiếu gắn kết và chuyển giao công nghệ với doanh nghiệp trong nước” 18, và Hiệu quả thị trường hàng hóa (54 điểm) Việt Nam tuy liên tục xuất siêu từ năm 2016 đến nay, nhưng tỷ trọng xuất khẩu sang một số thị trường lớn ngày càng tăng cao tạo nên rủi ro về sự phụ thuộc; công nghiệp hỗ trợ còn chậm phát triển, các mặt hàng nông, thủy sản xuất khẩu còn gặp nhiều khó khăn trong tiếp cận những thị trường có yêu cầu cao về chất lượng và an toàn thực phẩm19.

Đáng chú ý nhất là hai năng lực thấp nhất, thấp hơn mức trung bình thuộc về Thể chế (49,8 điểm) và Năng lực đổi mới sáng tạo (36,8 điểm). Đây là hai năng lực có thể xem là quan trọng bậc nhất cho sự phát triển bền vững của một nền kinh tế nói riêng và của quốc gia nói chung. Năng lực đổi mới sáng tạo là động lực thúc đẩy gia tăng năng suất mạnh mẽ. Tuy nhiên, theo đánh giá của ngân hàng thế giới “quá trình chuyển đổi cơ cấu sang xuất khẩu các mặt hàng và dịch vụ “công nghệ cao”, phức tạp hơn và có hàm lượng tri thức cao hơn vẫn còn diễn ra khá chậm chạp. Việc mắc kẹt trong các hoạt động tạo ít giá trị gia tăng đã hạn chế khả năng học hỏi công nghệ và nâng cao năng lực sáng tạo” 20. Thể chế được thực thi thông qua bộ máy chính quyền và chỉ có cơ quan nhà nước mới đủ thẩm quyền và năng lực tạo ra môi trường sinh thái cạnh tranh thông qua những chính sách như khuyến khích đầu tư, kiểm soát tham nhũng, kiểm soát tính hiệu quả của hoạt động chính phủ, chất lượng các quy định, thực thi pháp luật/pháp quyền, tiếng nói và trách nhiệm giải trình 21.

Năng lực cạnh tranh quốc gia của Việt Nam năm 2019 (Nguồn: Tác giả dựa trên dữ liệu WEF, truy cập ngày 02.02.2022)

Kết luận

Lợi ích của EVIPA không đương nhiên mà Việt Nam nhận được bởi vì hai lý do: số lượng FDI từ EU hiện đang là một con số cực kỳ nhỏ và năng lực cạnh tranh quốc gia của Việt Nam còn rất thấp, không đủ năng lực để thẩm thấu lợi ích FDI cũng như hấp dẫn nhà đầu tư. Chỉ khi nào năng lực cạnh tranh quốc gia được chú trọng phát triển hơn là thu hút FDI và nhận thức rằng chỉ khi có được một năng lực thẩm thấu và năng lực cạnh tranh quốc gia cao thì Việt Nam mới có thể hấp thụ và chuyển hóa lợi ích ngoại sinh từ sự hiện diện của FDI thành yếu tố nội sinh; chỉ sau khi có sự chuyển hóa này thì Việt Nam mới thật sự nhận được lợi ích.

Cũng như cái cây phải có rễ khỏe mạnh mới hút được nước và chất bổ dưỡng, phải có lá tươi tốt thì mới quang hợp được. Tương tự, Việt Nam phải có năng lực thẩm thấu và năng lực cạnh tranh tương ứng với đối tác thì mới mong nhận được lợi ích từ FDI nói chung và từ EVIPA nói riêng. Không có một năng lực thẩm thấu và cạnh tranh cao thì không trông mong gì lợi ích FDI kiểu như “thị ơi rơi trúng bị bà”./.

DANH MỤC TỪ VIẾT TẮT

ASEAN (Association of South East Asian Nation): Hiệp hội các Quốc gia Đông Nam Á

EU (European Union): Liên minh châu Âu

EVFTA (European-Vietnam Free Trade Agreement): Hiệp định thương mại tự do

EVIPA (European-Vietnam Investment Protection Agreement): Hiệp định Bảo hộ đầu tư

GCI (Global Competitiveness Index): Chỉ số năng lực cạnh tranh quốc gia

GDP (Gross Domestic Product): Tổng sản phẩm quốc nội

FDI (Foreign Direct Investment): đầu tư trực tiếp nước ngoài

R&D (Research & Development): Nghiên cứu và Phát triển

OFDI (Outward Foreign Direct Investment): Đầu tư trực tiếp ra nước ngoài

WB (World Bank): Ngân hàng thế giới

WEF (Wold Economic Forum): Diễn đàn kinh tế thế giới

XUNG ĐỘT LỢI ÍCH

Nhóm tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong công bố bài báo.

ĐÓNG GÓP CỦA TÁC GIẢ

Là tác giả duy nhất, thực hiện toàn bộ nội dung bài viết.