Studying the impact of management activities on performance: Evidence from Chemical - Pharmaceutical industry companies listed on the stock exchange in Vietnam

- The Faculty of Economics, Ho Chi Minh City University of Technology and Education, Vietnam

- The Faculty of Economics, Nong Lam University – Ho Chi Minh City, Viennam

Abstract

The study aims to evaluate the impact of management activities on the performance of companies. Data was collected and compiled from 273 financial reports from 21 companies in the chemistry-pharmacy field. Operational efficiency within the scope of this research is considered in terms of business efficiency. It is measured from two perspectives: the first, the perspective of shareholders - investors who contribute capital and use capital. The Tobin'Q coefficient is utilized to assess operating outcomes based on market value. In the second perspective, profits are accounted for and the indicators ROA, ROE, ROS, and ROCE are used to assess historical business success of organizations. The findings of the research indicate that the factors Debt/Equity Ratio, Financial Leverage and Number of Board of Directors meetings negatively affect the performance of companies operating in production and business activities. In the chemical-pharmaceutical industry, in the short term, but in the long term, these factors have the opposite effect. Variables such as: Seniority of operation; Labor scale; Director gender; The gender of the chief accountant and concurrent director positively affect the company's performance. From the research results, the authors proposed three groups of solutions: (1) a financial solution group; (2) a non-financial solution group, and (3) a management solution group to improve operational efficiency for companies in the chemistry-pharmacy industry.

Giới thiệu

Thế giới ngày nay, không ai phủ nhận vai trò to lớn và quan trọng của hoạt động quản trị trong việc bảo đảm sự tồn tại và phát triển đối với tổ chức kinh tế - xã hội, rộng hơn nữa là cả một quốc gia. Nghiên cứu của Shleifer & Vishny1 đã cho rằng hoạt động quản trị đóng vai trò quan trọng đối với tối đa hóa việc gia tăng giá trị thị trường của công ty, từ đó gia tăng giá trị tài sản của cổ đông. Quản trị giúp giải quyết mối quan hệ mâu thuẫn phụ thuộc giữa chủ doanh nghiệp (cổ đông) và các nhà quản lý (ban lãnh đạo, quản lý) trong doanh nghiệp theo lý thuyết đại diện (Agency theory) của Jensen & Meckling2.

Nghiên cứu của Mitton3 phân tích tác động của quản trị doanh nghiệp trong cuộc khủng hoảng tài chính Đông Á, tác giả đã thu thập dữ liệu 398 công ty từ 05 nền kinh tế gặp khủng hoảng trầm trọng là Indonesia, Hàn Quốc, Malaysia, Philippines và Thái Lan. Kết quả nghiên cứu cho thấy hoạt động quản trị là yếu tố quan trọng giúp các doanh nghiệp vượt qua khủng hoảng tài chính Đông Á giai đoạn 1997-1998. Bên cạnh đó, theo Lebans & Euske4 hoạt động quản trị giúp cho các doanh nghiệp nâng cao hiệu quả sản xuất kinh doanh, cũng như đáp ứng được nhu cầu của khách hàng, nhu cầu của thị trường. Đối với lĩnh vực đầu tư, hoạt động quản trị còn giúp cho các công ty thu hút được vốn đầu tư từ thị trường thông qua các hình thức góp vốn, liên doanh hay thị trường chứng khoán5. Ngoài ra, hoạt động quản trị tốt sẽ giúp cho nhân viên có cơ hội cống hiến lâu dài, tạo hiệu quả tốt nhất cho công việc2. Các nghiên cứu trước đây đều cho thấy hoạt động quản trị ảnh hưởng hiệu quả hoạt động của công ty.

Một khía cạnh khác, đại dịch Covid- 19 là một ví dụ điển hình về vai trò quan trọng của ngành Hóa – Dược. Sự bùng phát dịch bệnh không chỉ ảnh hưởng đến tính mạng con người, mà còn gây ảnh hưởng lớn kinh tế - chính trị, xã hội. Có nhiều ý kiến cho rằng, trong thời kỳ khủng hoảng do dịch bệnh ngành Hóa – Dược lại có lợi thế trong hoạt động sản xuất kinh doanh như điều chế hoặc mua bán vaccine, các loại thuốc, vật tư y tế,… Tuy nhiên, cũng có ý kiến cho rằng đại dịch Covid-19 đã ảnh hưởng tiêu cực đến hoạt động sản xuất kinh doanh, không ngoại lệ ngành nào, vì tất cả các hoạt động đều bị hạn chế, gián đoạn trong lưu thông để ưu tiên phòng, chóng dịch bệnh. Bên cạnh đó, hoạt động logistics và chuỗi cung ứng trong nước và quốc tế đều bị đứt gãy tạo sự khan hiếm về nguyên liệu, phụ liệu, hàng hóa,… đã đẩy chi phí sản xuất tăng cao, tác động đến hiệu quả hoạt động kinh doanh của các công ty Hóa - Dược. Do vậy, đòi hỏi các nhà quản trị phải phản ứng nhanh chóng để quản trị rủi ro và xử lý khủng hoảng nhằm duy trì hoạt động sản xuất kinh doanh và thích ứng với thay đổi trong môi trường kinh doanh. Một lần nữa, tầm quan trọng của hoạt động quản trị lại được bàn tới, vì hoạt động quản trị tốt sẽ giúp các doanh nghiệp vượt qua được khủng hoảng (Mitton3). Trong bối cảnh, khủng hoảng do đại dịch Covid-19, ngành Hóa – Dược là một trong ít ngành được quan tâm nhiều nhất vì liên quân đến công tác phòng chống và chữa trị dịch bệnh. Các công ty sản xuất, kinh doanh trong ngành liên tục hoạt động tối đa công suất. Ở Việt Nam, trong giai đoạn đại dịch các công ty đã phát triển vững mạnh và khẳng định vị thế vững chắc trên thị trường. Nghiên cứu của Phạm Hồng Chương6 về tác động của đại dịch Covid-19 đến nền kinh tế Việt Nam cho rằng tầm quan trọng của ngành y dược và phát triển ngành y dược chính là chìa khóa đẩy lùi đại dịch Covid-19.

Ngoài phần giới thiệu và kết luận, nghiên cứu này được chia thành 3 phần: cơ sở lý thuyết và mô hình, phương pháp nghiên cứu, kết quả nghiên cứu và thảo luận.

Cơ sở lý thuyết và mô hình nghiên cứu

Cơ sở lý thuyết

Theo Cochran & Wood7 hiệu quả hoạt động là kết quả hoạt động của một công ty được biểu hiện qua ba yếu tố. Thứ nhất là hiệu quả tài chính thể hiện qua lợi nhuận, lợi nhuận trên tài sản hoặc lợi tức đầu tư. Thứ hai là hiệu suất thị trường sản phẩm, thể hiện qua doanh thu bán hàng, thị phần kinh doanh. Thứ ba là lợi tức cổ đông, đại diện bởi tổng lợi nhuận của cổ đông, hay giá trị gia tăng của công ty. Trong đó, hiệu quả hoạt động được đánh giá tốt nhất thông qua hiệu quả tài chính. Bởi vì, chỉ tiêu này thể hiện việc sử dụng hiệu quả của các nguồn lực doanh nghiệp. Cũng theo Cochran & Wood7, đo lường hiệu quả tài chính được dựa trên 2 quan điểm: quan điểm lợi nhuận của nhà đầu tư và quan điểm lợi nhuận kế toán (tại Table 1).

Các phương pháp đo lường hiệu quả tài chính

|

Quan điểm lợi nhuận của nhà đầu tư |

Quan điểm lợi nhuận kế toán |

|

Tỷ suất lợi nhuận mỗi cổ phiếu Thay đổi trong tỷ suất lợi nhuận mỗi cổ phiếu Hệ số Beta Hệ số Tobin’Q Hệ số Marris |

ROA ROE ROS ROCE EPS P/E |

Quan điểm lợi nhuận của nhà đầu tư thì lợi nhuận được đo lường từ quan điểm của các cổ đông. Theo đó, những thay đổi về giá trên mỗi cổ phiếu và thu nhập từ cổ tức được sử dụng làm thước đo lợi nhuận của nhà đầu tư. Một khía cạnh khác có tầm quan trọng mà nhà đầu tư cần quan tâm đó là rủi ro. Trong lý thuyết tài chính, rủi ro của việc nắm giữ tài sản được đo lường bằng hiệp phương sai của lợi tức kỳ vọng của tài sản đó với của thị trường tổng thể. Cách đo này, được gọi là beta, thường được tính cho một cổ phiếu bằng cách hồi quy lợi nhuận thực hiện của nó dựa trên lợi nhuận của một chỉ số thị trường dựa trên phạm vi rộng. Hệ số góc hồi quy được ước tính bằng hệ số beta, hệ số beta trung bình là 1. Cổ phiếu có hệ số beta trên 1 được coi là cổ phiếu tích cực vì giá cổ phiếu sẽ có xu hướng tăng nhanh hơn, lên hoặc xuống mạnh hơn so với thị trường. Tuy nhiên, vấn đề với việc sử dụng thước đo liên quan đến rủi ro về lợi nhuận của nhà đầu tư, theo nguyên lý của lý thuyết tài chính hiện đại, giả thuyết thị trường hiệu quả. Nguyên lý này cho rằng khi có thông tin có thể ảnh hưởng đến dòng tiền trong tương lai của một công ty, thì ngay lập tức thông tin đó sẽ tác động đến giá cổ phiếu hiện tại của chính công ty đó. Hàm ý rằng, để sử dụng thước đo này một cách thích hợp, nhà nghiên cứu phải thực hiện một nghiên cứu sự kiện vì tính chất tác động tức thời. Một số phương pháp đo lường khác được đề xuất và sử dụng phổ biến hơn cả để tránh xảy ra các vấn đề đối với thước đo dựa trên lợi nhuận của nhà đầu tư. Đó là hệ số Tobin’Q, hệ số Marris và Giá trị vượt trội. Ưu điểm của các hệ số này là khả năng phản ánh vào giá thị trường của cổ phiếu. Tức là, các hệ số này đánh giá được giá trị cổ phiếu trên thị trường và lợi nhuận tiềm năng của công ty trong tương lai và dài hạn.

Sử dụng lợi nhuận kế toán làm thước đo hiệu quả tài chính là tập trung vào cách thu nhập của công ty phản ứng với các chính sách quản trị khác nhau. Các thước đo phổ biến của lợi nhuận kế toán được sử dụng trong các nghiên cứu là thu nhập trên mỗi cổ phiếu (EPS), tỷ lệ giá/thu nhập (P/E), tỷ lệ lợi nhuận trên tổng tài sản (ROA), tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE), tỷ lệ lợi nhuận trên doanh thu (ROS), tỷ lệ lợi nhuận trên vốn đầu tư (ROI). Tuy nhiên, có một số hạn chế liên quan đến việc sử dụng các thước đo này. Các thước đo EPS hoặc P/E không bao hàm hết các rủi ro tiềm ẩn trong hoạt động của công ty, chẳng hạn như rủi ro đòn bẩy tài chính. Các thước đo còn lại gồm ROA, ROE, ROS, ROCE có hạn chế vì chỉ phản ánh khả năng sinh lợi trước đó (trong quá khứ) và trong ngắn hạn chứ không phải là một chỉ báo dài hạn.

Nhìn chung, mỗi thước đo đều có ưu điểm cũng như hạn chế riêng và được sử dụng phù hợp tùy thuộc bối cảnh nghiên cứu. Trong các nghiên cứu trước đây, hiệu quả tài chính dựa trên hai hệ số ROA và ROE được sử dụng phổ biến hơn cả để đo lường hiệu quả tài chính của doanh nghiệp (Dang Quang Vang & Le Na8, Adegbite & Cs9; Elouidani & Zoubir10; Nyeadi & Cs11; Scholtens12; Torugsa & Cs13. Do đó, trong khuôn khổ nghiên cứu này, nhóm tác giả kế thừa nghiên cứu trước và sử dụng các thước đo hiệu quả tài chính (ROA, ROE, ROS, ROCE), dựa trên cả quan điểm lợi nhuận kế toán và quan điểm lợi nhuận của nhà đầu tư (Tobin’Q) để đo hiệu quả hoạt động và cụ thể là hiệu quả tài chính, biến phụ thuộc trong mô hình.

Mô hình nghiên cứu

Các nghiên cứu trước đây đã chỉ ra các yếu tố quản trị ảnh hưởng tới hiệu quả hoạt động của công ty được chia làm 3 nhóm: thứ nhất là nhóm yếu tố tài chính, thứ hai là nhóm yếu tố phi tài chính và thứ ba là nhóm yếu tố cơ cấu tổ chức.

Nhóm yếu tố tài chính: bao gồm các chỉ tiêu tài chính của công ty, trong một công ty có rất nhiều chỉ tiêu tài chính khác nhau và các chỉ tiêu này đều ảnh hưởng tới hiệu quả hoạt động. Theo Dang Quang Vang & Le Na8, Hoàng Cẩm Trang và Võ Văn Nhị14; Lee15 cho rằng Tỷ số nợ / tổng vốn chủ sở hữu sẽ ảnh hưởng tiêu cực tới hiệu quả hoạt động. Nghiên cứu của Liu & C16; Marinova & cs17; Quang Minh Nhựt và Lý Thị Phương Thảo18 cho rằng Tổng nợ / tổng tài sản (đòn bẩy tài chính) ảnh hưởng tiêu cực tới hiệu quả hoạt động của công ty.

Nhóm yếu tố phi tài chính: có nhiều yếu tố phi tài chính ảnh hưởng tới hiệu quả hoạt động của các công ty, theo Liu & Cs16; Marinova & Cs17 cho rằng thâm niên hoạt động ảnh hưởng tích cực tới hiệu quả hoạt động của công ty. Abalola19; Liu & Cs16 Bùi Văn Dương và Ngô Hoàng Điệp20 thì cho rằng quy mô lao động của công ty ảnh hưởng tích cực tới hiệu quả hoạt động của công ty.

Nhóm yếu tố quản trị công ty: có nhiều yếu tố quản trị ảnh hưởng tới hiệu quả hoạt động của công ty. Theo Hoàng Thị Phương Anh và Nguyễn Ngọc Hồng Trang21; Powell & Ansic22 chỉ ra giới tính của giám đốc ảnh hưởng tới hiệu quả hoạt động. Nghiên cứu của Sheikh & Wang23; Phan Bùi Gia Thủy và Cs24, cho rằng quyền kiêm nhiệm (giám đốc điều hành kiêm thành viên hội đồng quản tri tại công ty) ảnh hưởng tới hiệu quả kinh doanh. Kết qủa nghiên cứu của Carter & Cs25; Mahadeo & Cs26 và Lê Na và Cs27 cho rằng tỷ lệ nữ giới trong hội đồng quản trị ảnh hưởng tích cực tới hiệu quả hoạt động. Trong khi Rose28, Liu & Cs16 cho rằng giới tính nữ của kế toán trưởng ảnh hưởng tích cực tới hiệu quả hoạt động.

Table 2 tác giả thể hiện các biến phụ thuộc và độc lập được đề xuất và kỳ vọng dấu.

Các biến phụ thuộc và độc lập được đề xuất và kỳ vọng dấu

|

Ký hiệu |

Tên biến |

Cách đo lường |

Kỳ vọng (+/-) |

|

Các biến phục thuộc trong mô hình | |||

|

ROA |

Tỷ suất lợi nhuận / Tổng tài sản |

Lợi nhuận sau thuế / Tổng tài sản | |

|

ROE |

Tỷ suất lợi nhuận sau thuế / Vốn chủ sở hữu |

Lợi nhuận sau thuế / Vốn chủ sở hữu | |

|

ROS |

Tỷ suất Tỷ suất lợi nhuận sau thuế / Doanh thu |

Lợi nhuận sau thuế / Doanh thu thuần | |

|

ROCE |

Tỷ suất lợi nhuận sau thuế / Vốn chủ sở hữu |

Lợi nhuận trước thuế và lãi vay/Vốn chủ sở hữu | |

|

Tobin’Q |

Giá trị thị trường |

(Giá trị thị trường vốn cổ phần + Giá trị sổ sách của nợ) / Tổng tài sản | |

|

Các biến độc lập trong mô hình | |||

|

X1 |

Tỷ lệ nợ / vốn chủ sở hữu |

Tổng nợ / Vốn chủ sở hữu |

- |

|

X2 |

Đòn bẩy tài chính |

Nợ dài hạn / Tổng tài sản |

- |

|

X3 |

Thâm niên hoạt động |

Ln (Năm lấy Báo cáo tài chính – Năm thành lập) |

+ |

|

X4 |

Quy mô lao động |

Ln (Số lượng lao động) |

+ |

|

X5 |

Họp Hội đồng quản trị (HĐQT) |

Số lần họp HĐQT trong năm |

+ |

|

X6 |

Tỷ lệ nữ trong HĐQT |

Số nữ trong HĐQT/số thành viên HĐQT*100 |

+ |

|

X7 |

Giới tính giám đốc |

Nam = 1; Nữ = 0 |

+ |

|

X8 |

Giới tính kế toán trưởng |

Nam = 1; Nữ = 0 |

+ |

|

X9 |

Giám đốc kiêm nhiệm |

Kiêm nhiệm = 1; Độc lập = 0 |

+ |

Phương pháp nghiên cứu

Phương pháp chọn mẫu và thu thập số liệu

Ngành Hóa - Dược hiện có 41 công ty đang niêm yết trên thị trường chứng khoán tại Việt Nam, tuy nhiên số lượng công ty niêm yết từ 13 năm trở lên là 21 công ty. Vì vậy nghiên cứu thực hiện chọn toàn bộ Báo cáo tài chính (BCTC) của 21 công ty niêm yết từ năm 2009 về trước để thu thập số liệu trong giai đoạn từ 2009 đến 2021. Dựa vào các sở giao dịch chứng khoán, nghiên cứu đã thu thập được 273 BCTC, từ đó lọc ra các chỉ tiêu tài chính, phi tài chính và hoạt động quản trị, thực hiện nhập số liệu vào file Excel. Sử dụng phần mềm Stata để phân tích các chỉ tiêu theo mục tiêu nghiên cứu đã đề ra.

Phương pháp phân tích

Phương pháp thống kê mô tả được sử dụng để tính toán và phân tích sự biến động của các chỉ tiêu tài chính theo thời gian, bằng phân tích tương đối tuyệt đối để thấy được sự tăng giảm và biểu diễn dạng biểu đồ để thấy xu thế của các chỉ tiêu nghiên cứu.

Phương pháp phân tích dữ liệu bảng được sử dụng để đo lường ảnh hưởng của các yếu tố đến hiệu quả tài chính của các công ty. Thông qua phần mềm Stata, mô hình tác động cố định (FEM) và tác động ngẫu nhiên (REM) được sử dụng để phân tích cho 5 mô hình biến phụ thuộc gồm: ROA, ROE, ROS, ROCE và Tobin’Q. Sử dụng phân tích Hausman để lựa chọn và mô hình REM được ưu tiên chọn trong cả 5 mô hình. Sử dụng phân tích Xttest0 và Xtserial kết quả cho thấy mô hình ROA và ROCE bị hiện tượng đa cộng tuyến nhưng không bị hiện tượng tự tương quan, còn mô hình ROE, ROS và Tobin’Q bị cả hiện tượng đa cộng tuyến và tự tương quan nên nghiên cứu sử dụng kiểm định GLS để khắc phục các hiện tượng này.

Kết quả nghiên cứu và thảo luận

Thực trạng hoạt động kinh doanh của các công ty ngành Hóa – Dược

Phân tích một số chỉ tiêu của các công ty

Số liệu Table 3 cho thấy doanh thu của các công ty ngành Hóa – Dược tăng đều theo các năm, doanh thu trung bình năm 2009 là 1.166,92 tỷ đồng, đến năm 2019 đạt cực đại là 3.134,51 tỷ đồng, tuy nhiên đến năm 2021 giảm xuống còn 2.527,70 tỷ đồng (sau 13 năm doanh thu của các công ty trong ngành tăng gần 2,17 lần). Chi phí bán hàng bình quân của các công ty cũng tăng đều từ năm 2009 là 57,20 tỷ đồng, đến năm 2018 đạt cực đại là 239,89 tỷ đồng, tuy nhiên đến năm 2021 giảm còn 154,53 tỷ đồng. Tương tự là chi phí quản lý doanh doanh nghiệp bình quân của các công ty cũng tăng đều từ năm 2009 là 21,84 tỷ đồng, tới năm 2016 đạt cực đại là 75,86 tỷ đồng, tuy nhiên đến năm 2021 giảm còn 60,15 tỷ đồng. Do tốc độ tăng của doanh thu lớn hơn tốc độ tăng của các chi phí nên lợi nhuận của ngành nhìn chung tăng đều qua các năm, cụ thể lợi nhuận sau thuế trung bình năm 2009 là 70,79 tỷ đồng, đến năm 2021 là 164,37 tỷ đồng (lợi nhuận bình quân đã tăng 2.32 lần sau 13 năm). Tương tự các chỉ tiêu trên bảng cân đối kế toán, tổng tài sản của các công ty trong ngành liên tục tăng qua các năm, cụ thể tổng tài sản bình quân của các công ty năm 2009 là 724,78 tỷ đồng đã tăng liên tục lên 2.276,47 tỷ đồng năm 2021. Vốn chủ sở hữu bình quân cũng tăng không ngừng trong giai đoạn 2009 – 2021 từ 328,63 tỷ đồng lên 1.308,65 tỷ đồng. Song song với kết quả tăng các chỉ tiêu trên, thì số lao động của các công ty cũng tăng theo, cụ thể số lao động bình quân của các công ty năm 2009 là 918,92 người, đến năm 2019 đạt đỉnh điểm là 1.204,08 người, tuy nhiên đến năm 2021 giảm còn 988,38 người.

Tỷ số lợi nhuận trên chi phí bán hàng bình quân giảm đều từ 1,24 lần năm 2009 xuống còn 0,57 lần năm 2015, tuy nhiên đã tăng đều lên 1,06 lần vào năm 2021. Tương tự là chỉ số lợi nhuận trên chi phí quản lý doanh nghiệp đã giảm liên tục từ 3,24 lần năm 2009 xuống còn 1,74 lần 2015 nhưng đã tăng đều lên đạt 2,73 lần vào năm 2021 (Table 3). Điều này cho thấy trong giai đoạn 2015 – 2021 việc tăng chi phí bán hàng và quản lý doanh nghiệp đã làm giảm lợi nhuận cho các công ty ngành Hóa – Dược.

Chỉ tiêu doanh thu trên lao động của các công ty tăng liên tục, đạt 1,27 tỷ đồng/người năm 2009 lên 2,56 tỷ đồng/người năm 2021. Tương tự, chỉ tiêu lợi nhuận trên lao động cũng có xu hướng tăng liên tục, cụ thể đạt 0,08 tỷ đồng/người năm 2009 tăng lên 0,17 tỷ đồng/người năm 2021 (Table 3). Điều này cho thấy việc tăng lao động cho các công ty trong ngành sẽ làm tăng doanh thu và lợi nhuận cho các công ty ngành Hóa – Dược.

Kết quả hoạt động của các công ty

Kết quả hoạt động của các công ty ngành Hóa – Dược (Nguồn: Tác giả tổng hợp và tính toán từ báo cáo tài chính của các công ty)

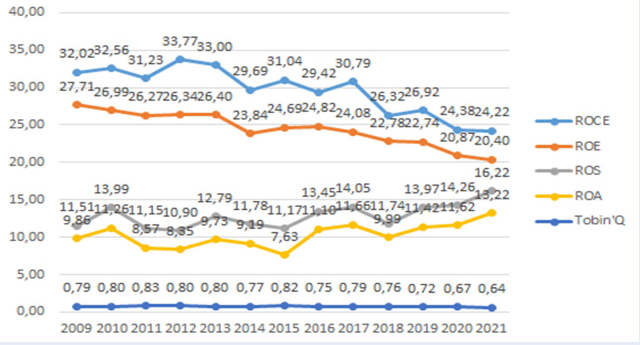

Phân tích hiệu quả hoạt động của các công ty ngành Hóa – Dược cho thấy các chỉ số Tobin’Q, ROE và ROCE nhìn chung có xu hướng giảm theo thời gian. Cụ thể, giá trị bình quân của Tobin’Q năm 2009 là 0,79 đã giảm xuống còn 0,64 năm 2021 (mức giảm 19,0%). Với chỉ số ROCE bình quân trong giai đoạn nghiên cứu đã có sự tăng giảm theo từng thời kỳ, nhưng xu hướng chung là giảm và mức giảm khá lớn, từ mức 32,02% năm 2009 xuống còn mức 24,22% năm 2021 (mức giảm 7,8%). Còn chỉ số ROE bình quân đã giảm liên tục trong giai đoạn 2009 – 2021 với mức giảm lớn nhất, từ giá trị 27,72% xuống còn 20,40% (mức giảm 7,32%) (Figure 1).

Ngược lại, chỉ số ROS và ROA có sự tăng và giảm song hành cùng nhau, nhưng nhìn chung có xu hướng tăng dần theo thời gian. Cụ thể, giá trị bình quân của ROS năm 2009 là 11,51% đã tăng lên 16,22% năm 2021 (mức tăng 4,71%). Chỉ số bình quân của ROA năm 2009 là 9,86% đã tăng lên 13,22% năm 2021 (mức tăng 3,36%) (Figure 1).

Các yếu tố ảnh hưởng đến hiệu quả hoạt độngcác công ty ngành Hóa - Dược

Kết quả phân tích dữ liệu bảng bằng FEM và REM và sử dụng kiểm định Hausman cho thấy prob <0,05 nên cả 5 mô hình ROA, ROE, ROS, ROCE và Tobin’Q thì mô hình REM sẽ phù hợp hơn nên được chọn. Tuy nhiên do cả 5 mô hình đều bị hiện tượng đa cộng tuyến và mô hình ROE, ROS và Tobin’Q còn bị hiện tượng tự tương quan, nên nhóm tác giả sử dụng kiểm định GLS để khắc phục. Kết quả nghiên cứu như sau:

Đối với biến phụ thuộc ROA: Các biến độc lập ảnh hưởng ngược chiều và có ý nghĩa thống kê gồm: Biến Tỷ lệ nợ / vốn chủ sở hữu X1 = -0,511; biến Thâm niên hoạt động X3 = -1,881 và biến Giám đốc kiêm nhiệm X9 = -3,788 đều ở mức ý nghĩa 1%, và biến Họp HĐQT X5 = -0,096 ở mức ý nghĩa 5%. Các biến ảnh hưởng cùng chiều có ý nghĩa thống kê gồm: biến Quy mô lao động X4 = 3,026 và biến Giới tính giám đốc X7 = 1,573 đều ở mức ý nghĩa 1%. Các biến ảnh hưởng nhưng không có ý nghĩa thống kê gồm: Biến Đòn bẩy tài chính X2 = -3,978; biến Tỷ lệ nữ giới HĐQT X6 = -2,151 và Giới tính kế toán trưởng X8 = -0,415. Các biến độc lập này giải thích biến ROA với mức Rq = 25,45% (Table 4).

Đối với biến phụ thuộc ROE: Biến ảnh hưởng ngược chiều có ý nghĩa thống kê là Đòn bẩy tài chính X2 = -10,363 với mức ý nghĩa 5%. Các biến ảnh hưởng cùng chiều có ý nghĩa thống kê gồm: Biến Quy mô lao động X4 = 2,003 với mức ý nghĩa 1% và biến Giám đốc kiêm nhiệm X9 = 2,897 với mức ý nghĩa 10%. Các biến ảnh hưởng nhưng không có ý nghĩa thống kê gồm: Biến Tỷ lệ nợ / vốn chủ sở hữu X1 = 0,053; biến Thâm niên hoạt động X3 = 0,988; biến Họp HĐQT X5 = -0,097; biến Tỷ lệ nữ giới HĐQT X6 = 3,104; biến Giới tính giám đốc X7 = -0,198; và biến Giới tính kế toán trưởng X8 = -0,197. Các biến độc lập này giải thích biến ROE với mức Rq = 18,54% (Table 4).

Đối với biến phục thuộc ROS: Các biến ảnh hưởng ngược chiều có ý nghĩa thống kê gồm: Biến Tỷ lệ nợ / vốn chủ sở hữu X1 = -0,546 với mức ý nghĩa 1% và biến Họp HĐQT X4 = -0,070 với mức ý nghĩa 10%. Biến ảnh hưởng cùng chiều có ý nghĩa thống kê là Quy mô lao động X4 = 3,664 với mức ý nghĩa 1%. Các biến ảnh hưởng nhưng không có ý nghĩa thống kê gồm: Biến Đòn bẩy tài chính X2 = -3,363; biến Thâm niên hoạt động X3 = -0,656; biến Tỷ lệ nữ giới HĐQT X6 = 0,269; biến Giới tính giám đốc X7 = 0,507; biến Giới tính kế toán trưởng X8 = -0,490 và biến Giám đốc kiêm nhiệm X9 = -0,523. Các biến độc lập này giải thích sự biến thiên của biến ROS với Rq = 27,33% (Table 4).

Đối với biến phục thuộc ROCE: Các biến ảnh hưởng ngược chiều có ý nghĩa thống kê gồm: Biến Tỷ lệ nợ / vốn chủ sở hữu X1 = -0,002 và biến Đòn bẩy tài chính X2 = -0,319 đều với mức ý nghĩa 1%. Các biến ảnh hưởng cùng chiều có ý nghĩa thống kê gồm: Biến Thâm niên hoạt động X3 = 0,037; biến Quy mô lao động X4 = 0,034 và biến Giới tính kế toán trưởng X8 = 0,026 đều ở mức ý nghĩa 1%. Còn biến Tỷ lệ nữ giới HĐQT X6 = 0,054 với mức ý nghĩa 5%. Và biến Giám đốc kiêm nhiệm X9 = 0,031 với mức ý nghĩa 10%. Các biến còn lại có ảnh hưởng nhưng không có ý nghĩa thống kê gồm: Biến Họp HĐQT X5 = -0,001 và biến Giới tính giám đốc X7 = 0,006. Các biến độc lập này giải thích sự biến thiên của biến ROCE với Rq = 21,77% (Table 4).

Đối với biến phục thuộc Tobin’Q: Biến ảnh hưởng ngược chiều có ý nghĩa thống kê là biến Quy mô lao động X4 = -0,047 với mức ý nghĩa 1%. Các biến ảnh hưởng cùng chiều có ý nghĩa thống kê gồm: biến Tỷ lệ nợ / vốn chủ sở hữu X1 = 0,033 và biến Đòn bẩy tài chính X2 = 0,266 đều với mức ý nghĩa 1%. Các biến còn lại có ảnh hưởng nhưng không có ý nghĩa thống kê gồm: biến Thâm niên hoạt động X3 = 0,001; biến Họp HĐQT X5 = 0,001; biến Tỷ lệ nữ giới HĐQT X6 = -0,028; biến Giới tính giám đốc X7 = -0,026; biến Giới tính kế toán trưởng X8 = 0,009 và biến Giám đốc kiêm nhiệm X9 = 0,001. Các biến độc lập này giải thích sự biến thiên của biến Tobin’Q với Rq = 36,43% (Table 4).

Kết quả một số chỉ tiêu của các công ty Hóa – Dược

|

Nội dung |

ĐVT |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Doanh thu |

Tỷ đồng |

1.166,92 |

1.347,87 |

1.585,12 |

1.882,68 |

2.079,17 |

2.250,43 |

2.336,09 |

2.521,52 |

2.774,80 |

2.791,63 |

3.134,51 |

2.953,02 |

2.527,70 |

|

Chi phí bán hang |

Tỷ đồng |

57,20 |

68,29 |

74,16 |

94,13 |

115,31 |

102,96 |

216,47 |

223,76 |

216,85 |

239,89 |

184,59 |

176,63 |

154,53 |

|

Chi phí quản lý doanh nghiệp |

Tỷ đồng |

21,84 |

25,82 |

26,24 |

34,00 |

31,55 |

25,02 |

70,42 |

75,86 |

73,95 |

72,50 |

60,95 |

60,64 |

60,15 |

|

Lợi nhuận sau thuế |

Tỷ đồng |

70,79 |

76,18 |

76,90 |

91,02 |

102,66 |

68,78 |

122,53 |

142,74 |

146,39 |

151,76 |

161,40 |

161,05 |

164,37 |

|

Tổng tài sản |

Tỷ đồng |

724,78 |

851,05 |

1.060,05 |

1.161,89 |

1.294,15 |

1.431,07 |

1634,33 |

1.859,23 |

2.276,01 |

2.417,51 |

2.442,55 |

2.381,57 |

2.276,47 |

|

Vốn chủ sở hữu |

Tỷ đồng |

328,63 |

380,49 |

413,72 |

455,59 |

508,33 |

570,61 |

728,15 |

811,53 |

968,07 |

1.058,86 |

1.134,51 |

1.194,03 |

1.308,65 |

|

Lao động |

Người |

918,92 |

982,85 |

1.020,77 |

1.065,54 |

1.067,31 |

1.109,38 |

1.112,15 |

1.125,62 |

1.143,38 |

1.199,69 |

1.204,08 |

1.149,15 |

988,38 |

|

Lợi nhuận / chi phí bán hàng |

Lần |

1,24 |

1,12 |

1,04 |

0,97 |

0,89 |

0,67 |

0,57 |

0,64 |

0,68 |

0,63 |

0,87 |

0,91 |

1,06 |

|

Lợi nhuận / chi phí QLDN |

Lần |

3,24 |

2,95 |

2,93 |

2,68 |

3,25 |

2,75 |

1,74 |

1,88 |

1,98 |

2,09 |

2,65 |

2,66 |

2,73 |

|

Doanh thu / lao động |

Tỷ/Người |

1,27 |

1,37 |

1,55 |

1,77 |

1,95 |

2,03 |

2,10 |

2,24 |

2.43 |

2,33 |

2,60 |

2,57 |

2,56 |

|

Lợi nhuận sau thuế / lao động |

Tỷ/Người |

0,08 |

0,08 |

0,08 |

0,09 |

0,10 |

0,06 |

0,11 |

0,13 |

0.13 |

0,13 |

0,13 |

0,14 |

0,17 |

Các yếu tố ảnh hưởng tới hiệu quả hoạt động của các công ty Hóa – Dược

|

Biến |

ROA |

ROE |

ROS |

ROCE |

Tobin’Q | |||||

|

REM |

GLS |

REM |

GLS |

REM |

GLS |

REM |

GLS |

REM |

GLS | |

|

X1 - Tỷ lệ nợ/vốn chủ sở hữu |

***-0,342 |

***-0,511 |

0,055 |

0,053 |

***-0,377 |

***-0,546 |

0,001 |

***-0,002 |

***0,025 |

***0,033 |

|

X2 - Đòn bẩy tài chính |

**-7,739 |

-3,978 |

***-18,237 |

**-10,363 |

**-8,715 |

-3,363 |

***-0,332 |

***-0,319 |

***0,471 |

***0,266 |

|

X3 - Thâm niên hoạt động |

*2,136 |

***-1,881 |

0,987 |

0,988 |

**2,732 |

-0,656 |

0,002 |

***0,037 |

***-0,125 |

0,001 |

|

X4 - Quy mô lao động |

*1,017 |

***3,026 |

1,440 |

***2,003 |

*1,164 |

***3,664 |

*0,017 |

***0,034 |

-0,003 |

***-0,047 |

|

X5 - Họp Hội đồng quản trị |

0,057 |

**-0,096 |

-0,085 |

-0,097 |

0,044 |

*-0,070 |

-0,001 |

-0,001 |

**0,003 |

0,001 |

|

X6 - Tỷ lệ nữ giới trong HĐQT |

*-3,889 |

-2,151 |

1,059 |

3,103 |

-3,426 |

0,269 |

0,011 |

**0,054 |

**-0,132 |

-0,028 |

|

X7 - Giới tính giám đốc |

*1,263 |

***1,573 |

1,804 |

-0,198 |

**1,794 |

0,507 |

**0,035 |

0,006 |

**0,034 |

-0,026 |

|

X8 - Giới tính kế toán trưởng |

***1,854 |

-0,415 |

*2,101 |

-0,197 |

***2,520 |

-0,490 |

**0,030 |

***0,026 |

-0,009 |

0,009 |

|

X9 - Giám đốc kiêm nhiệm |

-1,607 |

***-3,788 |

*3,470 |

*2,897 |

-1,481 |

-0,523 |

*0,044 |

*0,031 |

0,018 |

0,001 |

|

Const |

-5,079 |

-0,385 |

-0,697 |

-3,012 |

-6,835 |

-10,040 |

0,015 |

***-0,181 |

***0,807 |

0,653 |

|

Rq (%) |

25,45 |

18,54 |

27,33 |

21,77 |

36,43 | |||||

Thảo luận kết quả nghiên cứu và hàm ý quản trị

Nhóm giải pháp tài chính

Kết quả phân tích cho thấy chỉ tiêu Tỷ lệ nợ / vốn chủ sở hữu và Đòn bẩy tài chính ảnh hưởng ngược chiều tới ROA, ROE, ROS và ROCE, vì vậy trong ngắn hạn để tăng hiệu quả hoạt động cần giảm các chỉ tiêu này bằng cách giảm tổng nợ, mặt khác cần tăng tổng tài sản hoặc tăng vốn chủ sở hữu. Việc giảm nợ ở mức hợp lý là cần thiết, để đảm bảo trong mức nợ an toàn, cũng như giảm được chi phí lãi vay cho công ty. Việc tăng tổng tài sản hoặc tăng vốn có thể thực hiện bằng nhiều cách khác nhau như phát hành thêm cổ phiếu, hoặc chia cổ tức bằng cổ phiếu thay vì bằng tiền. Tuy nhiên, các biến này lại tác động cùng chiều với Tobin’Q. Điều này cho thấy rằng, trong dài hạn Tỷ lệ nợ / vốn chủ sở hữu và Đòn bẩy tài chính có khả năng làm gia tăng giá tăng giá trị tài sản của công ty.

Nhóm giải pháp quản trị công ty

Các nghiên cứu chỉ ra các yếu tố quản trị ảnh hưởng tới hiệu quả hoạt động. Mặc dù, tỷ lệ nữ giới trong HĐQT đều tác động tiêu cực hoặc không có ý nghĩa thống kê trong mô hình (trừ biến ROCE) là do tỷ lệ nữ giới trong HĐQT rất thấp. Các công ty cần tăng tỷ lệ nữ giới trong HĐQT các công ty, qua đó kết quả nghiên cứu sẽ cho thấy vai trò hay ảnh hưởng của nữ giới rõ ràng hơn đối hiệu quả hoạt động của công ty. Trong điều kiện cho phép công ty nên lựa chọn bổ nhiệm nam giới làm giám đốc và kế toán trưởng, đặc biệt các giám đốc nên kiêm nhiệm thành viên HĐQT, việc này sẽ tạo điều kiện thuận lợi trong việc hoạch định chiến lượng cũng như triển khai, thực thi chiến lược kinh doanh. Ngoài ra, cần giảm số lượng lần họp HĐQT không cần thiết để tránh sự lãng phí về thời gian và chi phí (kết quả thống kê cho thấy trung bình mỗi năm các công ty tổ chức họp HĐQT là 13,79 lần và riêng năm 2021 là 17,85 lần).

Kết luận

Hiệu quả hoạt động của công ty trong phạm vi nghiên cứu này là hiệu quả tài chính của công ty, là yếu tố quan trọng để công ty tồn tại và phát triển, đã được nhiều nghiên cứu đề cập đến. Có nhiều yếu tố ảnh hưởng tới hiệu quả hoạt động của các công ty và được phân ra thành 3 nhóm là: nhóm yếu tố tài chính, nhóm yếu tố phi tài chính và nhóm yếu tố quản trị. Từ cỡ mẫu 273 báo cáo tài chính. Bằng phương pháp phân tích dữ liệu bảng, kết quả nghiên cứu đã chỉ ra rằng các yếu tố ảnh hưởng tới hiệu quả hoạt động của các công ty ngành Hóa – Dược, cụ thể: yếu tố Tỷ lệ nợ / vốn chủ sở hữu; Đòn bẩy tài chính và Số lần họp Hội đồng quản trị ảnh hưởng tiêu cực đến hiệu quả hoạt động trong ngắn hạn nhưng trong dài hạn những yếu tố này lại tác động tích cực đến hiệu quả hoạt động của công ty. Các biến Thâm niên hoạt động; Quy mô lao động; Giới tính giám đốc; Giới tính kế toán trưởng và Giám đốc kiêm nhiệm ảnh hưởng tích cực đến hiệu quả hoạt động của các công ty. Từ đó nghiên cứu đã đề xuất 3 nhóm giải pháp (1) nhóm giải pháp về tài chính; (2) nhóm giải pháp về phi tài chính và (3) nhóm giải pháp về quản trị công ty nhằm nâng cao hiệu quả hoạt động cho các công ty.

Ngoài các yếu tố đã được thực hiện trong nghiên cứu, còn có rất nhiều các yếu tố khác ảnh hưởng trực tiếp hoặc gián tiếp đến hiệu quả hoạt động của các công ty mà nghiên cứu này chưa đề cập tới như: chiến lược kinh doanh của từng công ty hay chính sách điều tiết ngành Hoá - Dược của Chính phủ,…Bên cạnh đó, ngành Hóa - Dược hiện có 41 công ty niêm yết, tuy nhiên do sử dụng phương pháp phân tích dữ liệu cân bằng nên nhóm tác giả chỉ chọn lọc ra được 21 công ty đã niêm yết 13 năm nên kết quả nghiên cứu chưa phản ánh toàn diện hiệu quả hoạt động của các công ty.

DANH MỤC CHỮ VIẾT TẮT

FEM: Fixed effects model

GLS: General least squares method

HĐQT: Hội đồng quản trị

QLDN: Quản lý doanh nghiệp

REM: Random effects model

ROA: Return of Assets

ROCE: Return on Capital Employed

ROE: Return on Equity

ROI: Return on Investment

ROS: Return on Sales

LỜI CẢM ƠN

Nghiên cứu này được tài trợ bởi Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh trong khuôn khổ Đề tài Mã số T2023- 92.

XUNG ĐỘT LỢI ÍCH

Tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong công bố bài báo.

ĐÓNG GÓP CỦA CÁC TÁC GIẢ

Tác giả Đàng Quang Vắng đóng góp trong việc trình bày phần giới thiệu, tổng quan các công trình nghiên cứu, xây dựng cơ sở lý thuyết và đề xuất mô hình nghiên cứu; phân tích kết quả, thảo luận kết quả nghiên cứu và hàm ý quản trị. Tác giả Lê Na đóng góp trong việc tổ chức thu thập, phân tích dữ liệu và thảo luận kết quả nghiên cứu và hàm ý quản trị.